一、行情回顾

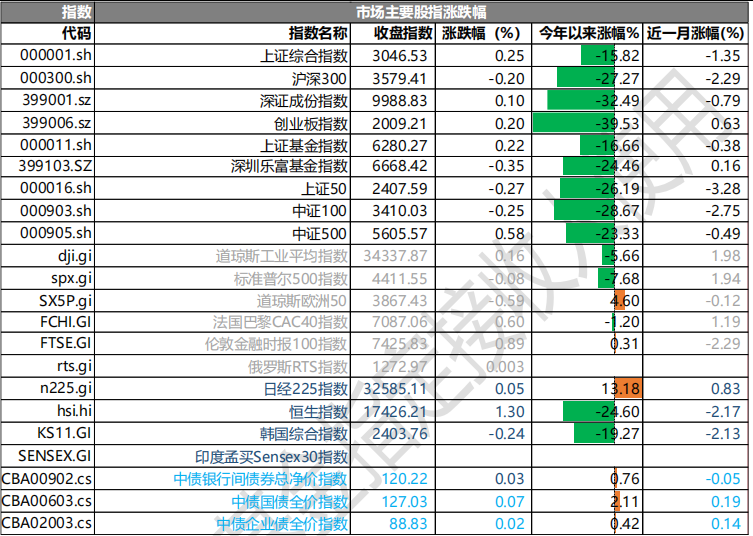

昨日,沪深两市双双收涨。截止收盘,上证综指收于 3046.53 点,涨 15.82 点,涨幅为 0.25%;深成指收于 9988.83 点,涨 32.49 点,涨幅为 0.10%;沪深 300 收于 3579.41 点,跌 27.27 点,跌幅为 0.20%;创业板收于 2009.21 点,涨 39.53 点,涨幅为 0.20%。两市成交 8685.82 亿元,较前一日交易量增加 4.97%。小盘股强于大盘股。中证 100 下跌 0.25%,中证 500 上涨 0.58%。

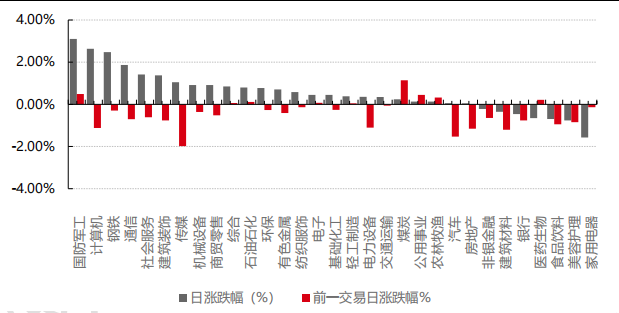

▼申万一级行业涨跌幅

数据来源:Wind 日期:2023/11/13

31 个申万一级行业中有 24 个行业上涨。其中,国防军工、计算机、钢铁表现居前,涨跌幅分别为 3.11%、2.64%、2.48%,食品饮料、美容护理、家用电器表现居后,涨跌幅分别为-0.69%、-0.76%、-1.57%。沪市有 1580 只个数上涨,占比 70.32%,深市有 2173 只个数上涨,占比 76.95%。非 ST 个股中,44 只个股涨停,7 只个股跌停。股指期货主力合约涨跌不一,其中,2 只期指好于现货指数。

昨日,欧美主要市场涨跌不一,其中,道指上涨 0.16%,标普 500 下跌 0.08%,纳斯达克指数下跌 0.22%;道琼斯欧洲50下跌0.59%。亚太主要市场涨跌不一,其中,恒生指数上涨1.30%,日经225指数上涨0.05%。

二、指数涨跌

数据来源:Wind 日期 2023/11/13

三、新闻

1. 消费电子行业需求持续复苏,板块出现反弹

2023 年 10 月,半导体(SW)行业指数+5.78%,同期电子(SW)行业指数+4.43%,沪深 300 指数-3.17%; 2023 年年初至今,半导体(SW)行业指数-2.34%,同期电子(SW)行业指数+7.78%,沪深 300 指数-7.73%。

刺激因素:10 月华为/苹果/小米新手机和问界新 M7 等诸多终端新品销售持续火爆,半导体产业链部分环节公司 Q3 财务表现环比改善,全球半导体月度销售额连续 7 个月环比提升,行业景气周期整体有望逐步回暖。

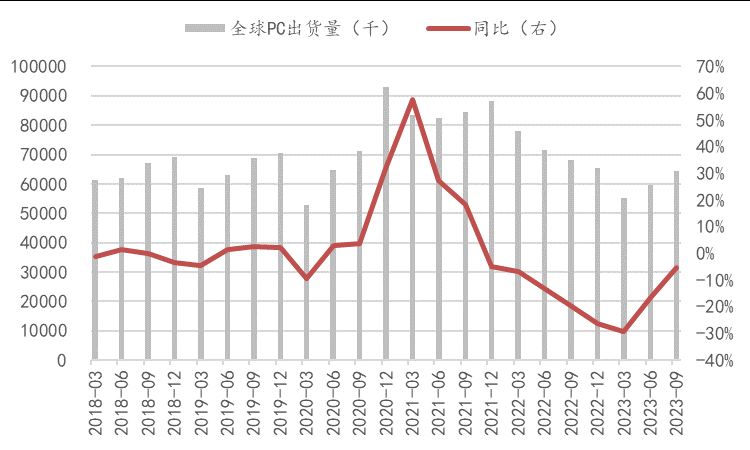

从下游两大市场手机和 PC 出货量来看,环比持续增长。23Q3,全球智能手机出货量 3.028 亿部,同比-8.57%,环比+14.13%。23Q3,全球 PC 出货量 6427.9 万台,同比-5.47%,环比+7.76%。

全球智能手机出货量

数据来源:IDC,同花顺,2018.3-2023.9

全球 PC 出货量

数据来源:Gartner,同花顺,2018.3-2023.9

分品牌来看,1)全球市场:23Q3 苹果表现相对稳健,传音连续两个季度跻身 Top5。据 IDC,23Q3 Top5 品牌三星、苹、小米、OPPO、传音出货 5950/5360/4150/2700/2600 万部,同比-8.4%/+2.5%/+2.4%/-6.5%/+35.0%,苹果表现相对稳健,传音主要受益于非洲市场复苏以及拉美等其他市场的扩张连续两个季度跻身前五。2)国内市场:23Q3 荣耀重返首位、华为国内份额逼近第五,小米14 系列 10 月发布以来首销火爆。据 IDC,23Q3 荣耀、OPPO、苹果、vivo、小米出货前五,出货量分别约 1268 /1064 /1051 /1031 /887 万部,同比+1.8% /-10.5% /-4.0% / -25.7% /+0.1%,荣耀重返首位得益于 3 款折叠新品、X50 系列表现较佳。华为 Mate 60 系列/X5 手机 8 月底发布以来持续热销,据 Canalys,22Q3 以来华为在国内市场份额持续攀升,23Q3 份额升至近 13%,逼近第五厂商。此外,10 月小米 14 系列新机发布,首发骁龙 8Gen3,14Pro 含钛金属特别版,并搭载澎湃 OS 打造“人车家全生态体系”,首销情况较为火爆。小米双十一全渠道支付金额突破 224 亿元,创历年大促新纪录。小米斩获天猫国产手机品牌累计销量第一;包揽京东国产手机品牌累计销量/销额双第一;小米之家销额同比增长 77%。

展望 2024 年,TechInsights 预计 2023 年全球智能手机出货量将同比下降 5%,市场将在 2024 年出现温和反弹同比增长 3%。预计 23 年全年 PC 出货量下降约 10%至 2.5~2.7 亿台,换机周期、Windows系统更新及 AI PC 相关应用助力 2024 年 PC 市场温和复苏。

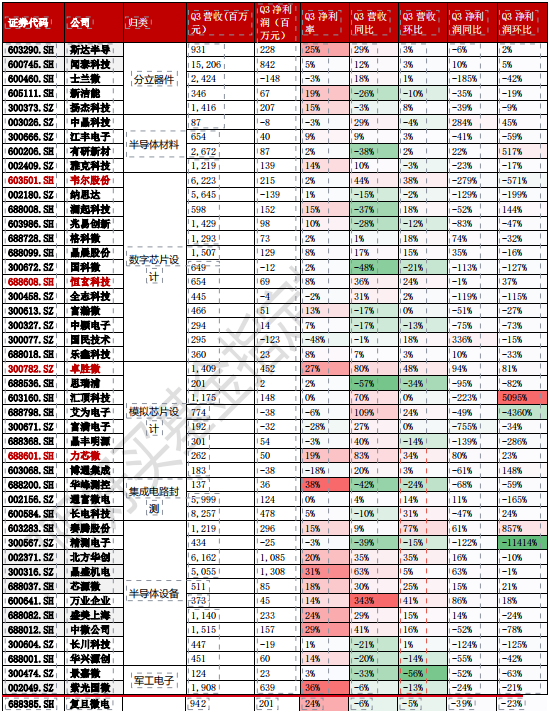

2. 半导体公司三季报业绩

从上市公司的 3 季报业绩来看,部分手机链龙头公司呈现回暖态势。代表性的公司如卓胜微和韦尔股份。以单季度营收和利润看,卓胜微 Q3 单季度营收同比+80%,环比+48%,单季度净利润同比+94%,环比+81%;韦尔股份 Q3 单季度营收同比+44%,环比+38%。 半导体设备公司业绩依旧不错,显示出较好的景气度。分立器件公司虽然同比增速依旧较高,但是环比增速放缓。

半导体行业公司三季报表现:

数据来源:公司公告,Wind

三星电子:10 月 31 日公布了超出预期的第三季度利润,并预测明年半导体市场将复苏。三星公布的财报显示,第三季度的净利润同比下降 40%,至 5.5 万亿韩元(合 41 亿美元),超出了分析师预估的 2.52 万亿韩元。且该季度比第二季度下滑 86%有所改善。此外,该公司的移动面板业务也出现了“显著增长”,原因可能包括苹果新发布了 iPhone 15 系列。

三星预计第四季度存储芯片价格将较本季度上涨。三星表示,随着人工智能应用的发展,此类组件的整体需求将会上升,个人电脑和移动设备的需求也可能会受益于明年一些产品更换周期的到来。

台积电:台积电 3 季报反映智能手机和 PC 需求开始有回升迹象,但行业仍在持续去库存,预计要到2023 年底。HPC 占比 42%,收入同比-8%/环比+5.2%;汽车占比 5%,收入同比-14.6%/环比-31.1%,主要系汽车开始去库存;智能手机占比 39%,同比-18.7%/环比+30%;IoT 占比 9%,同比-23.1%/环比+24%;DCE(数字消费)占比 2%,同比-14.6%/环比-26.5%;北美收入占比 69%,环比+3pcts;中国收入 20.7 亿美元,同比+28%/环比+10%。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。