一、行情回顾

昨日,沪深两市双双收涨。截止收盘,上证综指收于3072.83点,涨16.76点,涨幅为0.55%;深成指收于10077.96点,涨72.40点,涨幅为0.72%;沪深300收于3607.25点,涨25.19点,涨幅为0.70%;创业板收于2015.36点,涨10.55点,涨幅为0.53%。两市成交9900.63亿元,较前一日交易量增加10.81%。大盘股强于小盘股。中证100上涨0.83%,中证500上涨0.60%。

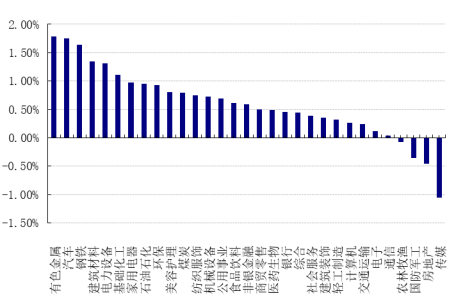

31个申万一级行业中有27个行业上涨。其中,有色金属、汽车、钢铁表现居前,涨跌幅分别为1.79%、1.76%、1.64%,国防军工、房地产、传媒表现居后,涨跌幅分别为-0.35%、-0.45%、-1.05%。沪市有1432只个数上涨,占比62.42%,深市有1802只个数上涨,占比62.83%。非ST个股中,43只个股涨停,27只个股跌停。股指期货主力合约3个合约均上涨,其中,3只期指好于现货指数。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2023/11/15

昨日,中债银行间债券总净价指数上涨0.01个百分点。

昨日,欧美主要市场普遍上涨,其中,道指上涨0.47%,标普500上涨0.16%;道琼斯欧洲50 上涨0.20%。亚太主要市场涨跌不一,其中,恒生指数上涨3.92%,日经225指数上涨2.52%。

二、指数涨跌

数据来源:Wind 日期2023/11/15

三、新闻

1 地方隐形债务问责对债券市场的影响

2023年11月6日,财政部官方网站发布《财政部关于地方政府隐性债务问责典型案例的通报》。为坚决遏制新增隐性债务,进一步严肃财经纪律,发挥警示教育作用,现将2022年以来查处的8起隐性债务问责典型案例通报如下:

表:地方政府隐性债务问责典型案例情况

|

编号 |

区域 |

事项 |

金额 |

时间 |

|

1 |

湖北 |

要求省属国有企业垫资建设新增隐性债务 |

214.8亿元 |

2018年8月至2021年6月末 |

|

2 |

广西柳州 |

国有企业垫资建设应由财政预算安排的项目新增隐性债务。 |

176.95亿元 |

2018年至2021年6月末 |

|

3 |

陕西西安 |

通过国有企业举债融资新增隐性债务。 |

26亿元 |

2019年8月至2020年12月 |

|

4 |

河南许昌 |

要求代理银行垫付资金且长期未清算新增隐性债务。 |

20.14亿元 |

2019年6月至2020年12月 |

|

5 |

四川成都 |

以预期土地出让收入等作为项目投资回报来源要求国有企业垫资建设新增隐性债务。 |

4.32亿元 |

2021年1月至2021年9月 |

|

6 |

江西景德镇 |

以国有企业为主体融资借新还旧并作为化债处理造成化债不实 |

12.05亿元 |

2021年1月至6月 |

|

7 |

陕西 |

中国农业发展银行陕西省分行违法违规向地方政府及其部门提供融资及相关服务新增隐性债务。 |

12.76亿元 |

2020年6月至2021年6月 |

|

8 |

安徽芜湖 |

中国农业银行股份有限公司芜湖分行及辖区内相关支行违法违规向地方政府及其部门提供融资及相关服务新增隐性债务。 |

4.71亿元 |

2020年7月至8月 |

(1)历史上的隐债问责:财政部已经分别于2022年5月、7月以及2023年11月连续三次通报隐性债务问责案例。在当下时间点发布隐性债务问责案例,化解存量之后严控增量意味明显。

(2)隐债去向:绝大多数以一级土地整理和基础设施建设为主,较少涉及其他方向。

(3)供需两端同时问责:除了相关城投平台外,问责主体和范围扩大,本次案例7、8新增银行类金融机构问责,关于银行主动违规提供资金加强监管,从供需两端堵住新增隐债的口。

(4)惩罚力度不同:本次问责没有相关领导被行政撤职,主要以做书面检查、通报、批评教育、诫勉、警告、记过为主,对金融机构则采取了罚款形式,监管层对于加强隐债管理引导性趋势更强。

总结:隐债的产生有一定的历史原因,地方对于促进发展、加大支出具备天然的诉求,地方确实巧妇难为无米之炊,所以在2018年之后仍有隐债新增问题。本次问责没有相关领导被行政撤职,顶格处罚为记过。目前特殊再融资债、增发国债落地后,“化解存量”得到了一定程度缓解,“严控增量”在此时必须引起注意,财政系统再度强化后续地方政府和平台融资的红线与底线,力求避免再度规模性新增隐债,整体政策基调仍是偏紧的。

图:2023年以来城投债(wind口径)存量规模变化情况(单位:亿元)

数据来源:wind 数据时间:2023.1-2023.10

对产品的影响:在化债的大背景下,产品的信用风险普遍有所下降,且受益于收益率的下行,不少涉及高收益城投的区域的产品近期表现都比较好,但是这种情况并不会持续太久,按照目前“严控增量化解存量”的发展趋势,高收益城投市场的萎缩可能只是时间问题,投资者需要做好接受未来产品收益下降的心理准备。

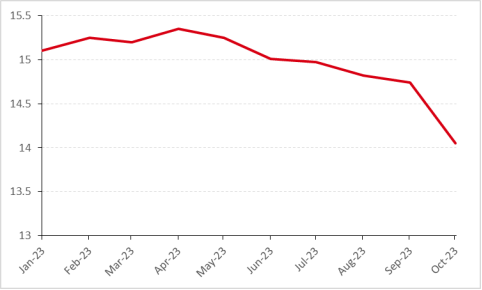

2 公募REITs市场的下跌和潜在的机遇

2023年11月,中证REITs指数再创新低,最低跌至800.18点。

图:2023下半年以来中证REITs指数变化情况

数据来源:wind 数据时间:2023.7-2023.10

主要原因为,10月以来,再融资债券持续发行叠加缴税周期,资金面整体呈现偏紧状态,美债收益率走高,国内权益市场和债券市场同时出现下跌行情,资本市场整体情绪偏消极,成交量下滑明显,拉动公募REITs市场整体下行。此外,3季报在月底才密集公布,底层资产业绩缺乏展示空间,无法拉动基金净值进一步上升。

从10月上市的中金山高REIT认购行情和后续走势来看,打新策略红利期已过,建议谨慎参与;华夏基金和中金基金开始申报首批消费基础设施公募REITs,分别为嘉实物美消费REIT、华夏金茂购物中心REIT、华夏华润商业资产REIT、中金印力消费REIT,虽距离正式上市仍有一段时间,但仍标志着公募REITs底层资产扩容迈出实质性的一步。

首批4只消费基础设施REITs的底层资产囊括北京、杭州、青岛和长沙四大城市的重要品牌超市或购物中心。2023年上半年,长沙、杭州、北京、青岛购物中心的空置率在横向比较中均处偏低位置,显示出良好的修复态势。消费基础设施以租金收入为主,物业管理收入、多种经营收入、停车场收入等渠道则有助于拓宽收入来源。

表:首批4只消费基础设施REITs的底层资产情况

|

名称 |

底层资产类型 |

|

嘉实物美消费REIT |

超市为主力店的社区商业:大成项目(北京丰台区)、玉蜓桥项目(北京丰台区)、华天项目(北京海淀区)和德胜门项目(北京西城区)四大项目 |

|

华夏金茂购物中心REIT |

购物中心:长沙览秀城 |

|

华夏华润商业资产REIT |

购物中心:青岛万象城 |

|

中金印力消费REIT |

购物中心:杭州西溪印象城 |

数据来源:wind

消费基础设施REITs和目前已经上市的基础设施REITs项目有几点不同:(1)市场化程度更高,对于运营管理能力的要求更高;(2)和经济景气度更为相关(3)地理位置更为重要。后续重点城市和重点品牌项目的结合有望为REITs市场带来新的活力。

当下市场的持续回调提高了部分产品的性价比,3季报公布之后,部分产品价格得到了基本面支撑,但是价格由于情绪面影响,仍未显著反应,可以选择底层资产经营稳健的产品长期持有。2023年以来,公募RIETs市场尽管表现欠佳,但一个新兴的市场逐渐开始真正开始步入良性运行,价值发现是未来相当一段时间市场运行的主旋律,需保持耐心。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。