一、市场回顾

1.基础市场

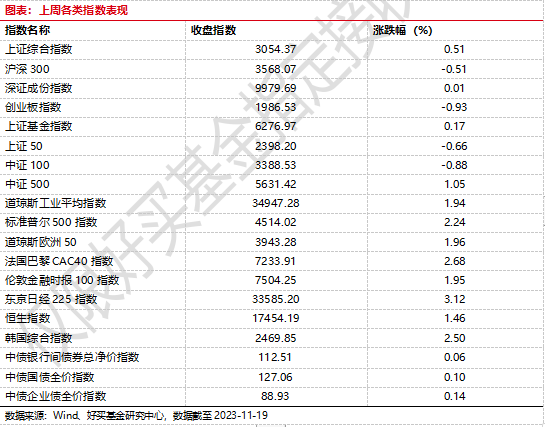

上周,沪深两市双双收涨。截止收盘,上证综指收于3054.37点,涨15.40点,涨幅为0.51%;深成指收于9979.69点,涨1.14点,涨幅为0.01%;沪深300收于3568.07点,跌18.42点,跌幅为0.51%;创业板收于1986.53点,跌18.71点,跌幅为0.93%。两市成交44294.26亿元。总体而言,小盘股强于大盘股。中证100下跌0.88%,中证500上涨1.05%。

31个申万一级行业中有21个行业上涨。其中,计算机(申万)、汽车(申万)、通信(申万)表现居前,涨跌幅分别为3.88%、3.60%、3.20%,建筑材料(申万)、电力设备(申万)、食品饮料(申万)表现居后,涨跌幅分别为-0.51%、-0.67%、-1.37%。

上周,欧美主要市场普遍上涨,其中,道指上涨1.94%,标普500上涨2.24%;道琼斯欧洲50 上涨1.96%。亚太主要市场涨跌不一,其中,恒生指数上涨1.46%,日经225指数上涨3.12%。

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2023-11-19

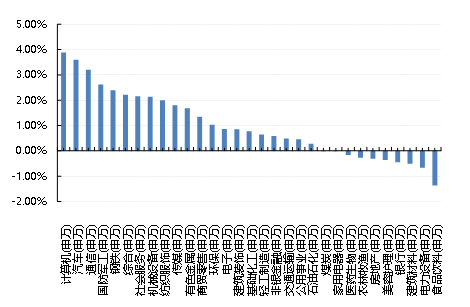

2.基金市场

上周,国内基金全部上涨,其中涨幅最大的是QDII型,涨幅为1.71%,涨幅最小的是货币型,涨幅为0.03%。

上周,权益类基金表现较好的是广发电子信息传媒产业精选A和海富通先进制造A等;混合型基金表现较好的是诺安积极回报A和前海开源沪港深强国产业(详细,购买)等;封闭式基金表现较好的是中欧科创主题3年封闭运作和红土创新科技创新3年封闭运作等;QDII式基金表现较好的是华安德国30(DAX)ETF和华安德国30(DAX)ETF联接等;指数型表现较好的是鹏华中证车联网主题ETF(详细,购买)和天弘中证沪港深云计算产业ETF(详细,购买)等;债券型表现较好的是上银可转债精选和英大智享A等;货币型表现较好的是广发理财7天A和易方达掌柜季季盈B等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2023-11-19

二、近期焦点

1.经济数据整体符合预期,投资和地产偏弱

据国家统计局统计,10月份,规模以上工业增加值同比实际增长4.6%(增加值增速均为扣除价格因素的实际增长率)。从环比看,10月份,规模以上工业增加值比上月增长0.39%。1—10月份,规模以上工业增加值同比增长4.1%。

1—10月份,全国固定资产投资(不含农户)419409亿元,同比增长2.9%。其中,民间固定资产投资215863亿元,同比下降0.5%。从环比看,10月份固定资产投资(不含农户)增长0.10%。分产业看,第一产业投资8882亿元,同比下降1.3%;第二产业投资132454亿元,增长9.0%;第三产业投资278074亿元,增长0.4%。

1—10月份,全国房地产开发投资95922亿元,同比下降9.3%;其中,住宅投资72799亿元,下降8.8%。1—10月份,商品房销售面积92579万平方米,同比下降7.8%,其中住宅销售面积下降6.8%。商品房销售额97161亿元,下降4.9%,其中住宅销售额下降3.7%。10月末,商品房待售面积64835万平方米,同比增长18.1%。其中,住宅待售面积增长19.7%。

10月份,社会消费品零售总额43333亿元,同比增长7.6%。其中,除汽车以外的消费品零售额39198亿元,增长7.2%。1—10月份,社会消费品零售总额385440亿元,同比增长6.9%。其中,除汽车以外的消费品零售额346472亿元,增长7.0%。

2.10月各线城市商品住宅销售价格环比下降、同比涨跌互现

10月份,70个大中城市商品住宅销售价格环比下降城市个数略增,各线城市商品住宅销售价格环比下降、同比涨跌互现。10月份,一线城市新建商品住宅销售价格同比上涨0.4%,涨幅比上月回落0.3个百分点。二线城市新建商品住宅销售价格同比上涨0.3%,涨幅比上月扩大0.1个百分点;二手住宅同比下降3.3%,降幅比上月扩大0.1个百分点。三线城市新建商品住宅和二手住宅销售价格同比分别下降1.5%和3.6%,降幅均比上月扩大0.1个百分点。

三、好买观点

1.股票型基金投资策略

权益总体:在当前复杂的国际背景下,APEC中美领导人的本次会晤无疑是积极的,这也意味着有更多精力将重心放在国内“稳经济”上。长端美债收益率见顶+中美关系缓和,带来的是分母端的双重改善;而分子端收入预期的好转,一方面取决于各行各业的实际去库存情况,另一方面则有赖于中央经济工作会议能释放多积极的信号。对股市而言,中美经贸关系改善目前还是事件性交易,但“美联储加息结束交易”却是资产配置维度的重大变化,会持续一段时间。后续岁末年初行情仍由分母改善驱动。建议对国内股票型基金保持高配置。

权益结构:10月底以来,市场情绪有所修复,成长风格重获优势,尤其以消费电子、汽车等板块表现为甚。在分母端改善胜率较高的情况下,赔率或往成长方向倾斜,建议一方面关注以华为产业链、创新药(详细,购买)、AI应用为代表的新兴行业,另一方面关注先进制造和消费核心资产的beta行情,同时关注公司治理改善、股东回报提升的高股息低估值品种。

2.债券型基金投资策略

上周中债总财富指数收于224.2653,较前周上涨0.13%;中债国债总财富指数收于222.2044较前周上涨0.15%,中债金融债总财富指数收于227.9742,较前周上涨0.11%;中债企业债总财富指数收于229.2869,较前周上涨0.23%;中债短融总财富指数收于199.8925,较前周上涨0.07%。

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为2.1221%,下行10.85个基点,十年期国债收益率为2.7387%,下行2.4个基点;银行间一年期AAA级企业债收益率下行1.67个基点,银行间三年期AAA级企业债收益下行1.14个基点,五年期AAA级企业债收益率下行1.4个基点,分别为2.6955%、2.8472%和3.0529%;一年期AA级企业债收益率下行2.15个基点,三年期AA级企业债收益率下行7.16个基点,五年期AA级企业债收益率下行3.23个基点,分别为2.8578%、3.2419%和3.7087%。(数据来源:Wind)

本周央行公开市场共有12500亿元逆回购和8500亿元MLF到期,本周央行公开市场累计进行了17610亿元逆回购和14500亿元MLF操作,因此本周央行公开市场全口径净投放11110亿元。11月17日,R001加权平均利率为2.0055%,较上周涨21.84个基点;R007加权平均利率为2.2467%,较上周涨22.34个基点;R014加权平均利率为2.557%,较上周涨35.32个基点;R1M加权平均利率为2.4366%,较上周涨6.6个基点;shibor隔夜为1.8822%,较上周涨18.12个基点;shibor1周为1.9622%,较上周涨13.62个基点;shibor2周为2.3767%,较上周涨28.67个基点;shibor3月为2.4611%,较上周涨1.01个基点。本期内上交所1天国债回购日均成交量为13731.46亿元;较上周增加264.55亿元。本期内上交所1天国债回购年化利率为2.391%,较上周涨43.3个基点。

资金面方面,本期内上交所1天国债回购日均成交量为13731.46亿元;较上周增加264.55亿元。本期内上交所1天国债回购年化利率为2.391%,较上周涨43.3个基点。(数据来源:Wind)

债市观点:本周债券市场修复,曲线整体变平,短端利率下降明显。

经济数据方面,10月主要经济指标两年同比和环比数据大多保持平稳,基本符合市场对年末的相对平稳的增长预期。细分数据方面,投资和地产数据偏弱,地产销售数据则仍延续上月的环比下跌局面,地产供给侧风险也仍未瓦解。在流动性方面,本周央行公开市场有8500亿元MLF到期和14500亿元MLF投放操作,MLF的净投放额度较高,也在一定程度上缓解了流动性偏紧的问题。

展望后市,地产风险仍是后续经济整体风险的主要关注点,流动性方面,尽管MLF超市场预期供应,但当前债券市场流动性紧张局面并未得到完全解决,在当前稳增长的整体经济定调下,流动性导致的债券波动年内或仍将延续。

3.QDII基金投资策略

欧美等以消费为主导的发达经济体,经济放缓更为明显,终端消费需求下滑;而中国、日本和新兴市场以制造业为主,生产端相对稳定。在历史可对标时间内,随着美元走弱,美债利率下降,美债表现较好,贵金属如黄金白银表现也不俗,非美权益市场如中国等新兴市场表现较好,货币方面日元表现较强。而美国股票、能源类商品以及工业品相对而言较弱。国别方面,建议关注日本股市,由于日本央行依旧维持着发达国家中最为宽松的货币政策、同时伴随着日本国内的疫后复苏,1年后日本的衰退概率不到30%、在主要发达经济体中处于低位。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。