一、市场回顾

1、基础市场

上周,沪深两市双双收跌。截止收盘,上证综指收于3040.97点,跌13.39点,跌幅为0.44%;深成指收于9839.52点,跌140.17点,跌幅为1.40%;沪深300收于3538.01点,跌30.06点,跌幅为0.84%;创业板收于1937.94点,跌48.59点,跌幅为2.45%。两市成交44383.49亿元。总体而言,大盘股强于小盘股。中证100下跌0.96%,中证500下跌1.08%。

31个申万一级行业中有13个行业上涨。其中,房地产(申万)、农林牧渔(申万)、煤炭(申万)表现居前,涨跌幅分别为4.17%、3.28%、2.26%,计算机(申万)、电子(申万)、通信(申万)表现居后,涨跌幅分别为-3.65%、-3.72%、-3.82%。

上周,欧美主要市场普遍上涨,其中,道指上涨1.27%,标普500上涨1.00%;道琼斯欧洲50 上涨0.98%。亚太主要市场涨跌不一,其中,恒生指数上涨0.60%,日经225指数上涨0.12%。

图表:上周各类指数表现

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2023-11-26

2、基金市场

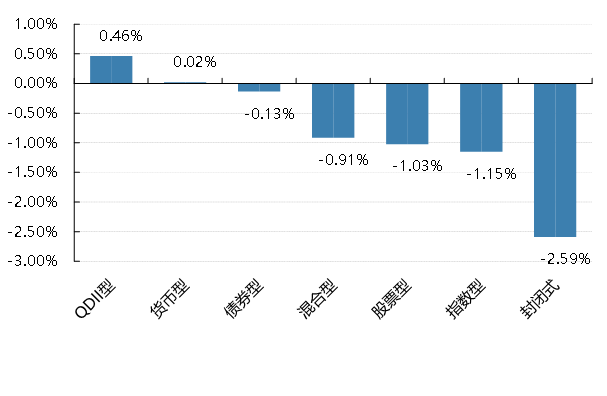

上周,国内基金涨跌不一,其中涨幅最大的是QDII型,涨幅为0.46%,跌幅最大的是封闭式,跌幅为-2.59%。

上周,权益类基金表现较好的是银华农业产业A和前海开源中药(详细,购买)研究精选A等;混合型基金表现较好的是上投摩根领先优选和前海开源沪港深农业主题精选等;封闭式基金表现较好的是汇添富3年封闭竞争优势和易方达稳健回报一年封闭运作A等;QDII式基金表现较好的是华泰柏瑞亚洲企业和易方达中证海外互联ETF等;指数型表现较好的是招商沪深300地产A和汇添富中证中药A等;债券型表现较好的是博时安仁一年定开A和英大智享A等;货币型表现较好的是嘉实6个月理财E和光大现金宝B等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2023-11-26

二、近期焦点

房地产供给端支持政策继续加码

11 月 17 日,中国人民银行、金融监管总局、中国证监会联合召开金融机构座谈会,研究近期房地产金融、信贷投放、融资平台债务风险化解等重点工作。11月23日,中国人民银行深圳市分行发布通知,11 月 23 日起调整二套住房最低首付款比例:二套住房个人住房贷款最低首付款比例统一调整为 40%(原普通住房 70%、非普通住房 80%)。结合当日深圳住建局优化普通住房认定标准来看,扩大享受优惠政策的普通住房认定范围的同时,降低二套住房最低首付款比例,从范围、力度双层面惠及购房家庭,更好满足刚性和改善性住房需求。11月24日国有大型商业银行召集房企召开座谈会,拟进一步支持房企的融资需求、补充流动性

美联储公布 11 月货币政策会议纪要,所有决策者一致认为适合一段时间保持限制性货币政策

11 月 21 日,美联储公布 11 月货币政策会议纪要,所有决策者一致认为适合一段时间保持限制性货币政策,直到通胀显然朝目标大幅下降为止。美联储维持基准利率不变、重申谨慎态度,讨论重点转向高利率维持时间,加息周期进入尾声。会议纪要显示,所有决策者一致认为适合一段时间保持限制性货币政策,直到通胀显然朝目标大幅下降为止;若收到的信息暗示实现通胀目标的进展不够,适合进一步收紧货币。上述表态意味着与会者讨论重点从加息幅度转向高利率维持时间。综合而言,美联储将维持谨慎态度,继续激进加息可能性不大。

11 月密歇根大学消费者信心指数较初值有所回升

11 月 22 日,美国 11 月密歇根大学消费者信心指数终值 61.3(初值 60.4),预期 60.6。1 年期通胀率预期 4.5%(初值 4.4%),预期 4.4%;5 年通胀预期终值 3.2%(初值 3.2%),预期 3.1%。:11 月密歇根大学消费者信心指数较初值有所回升,但仍处于六个月新低;短期通胀预期创八个月新高,长期通胀预期创 2011 年以来新高。密歇根大学消费者信心指数较初值有所改善,主要因为受访者对财务状况的预期改善;尽管油价价格下跌,美国消费者对于通胀降温的未来预期有所恶化,1 年期、5 年期通胀预期终值延续上升至新高。消费者信心将会影响未来几个月的经济增长前景,而通胀预期则对于美联储货币政策决议具有重大影响。

三、好买观点

股票型基金投资策略

指数小幅回调,成交所有扩大:海内外利率上行压制市场偏好,但国内地产政策托底预期升温,结构上价值风格明显占优,其中上证指数小幅回调0.4%,偏大盘蓝筹的沪深300下跌0.8%,创业板跌幅较多,跌幅达2.5%,行业层面,房地产、农林牧渔、煤炭有不错表现;计算机、通信、电子等表现不佳。

积极因素在持续增加:第一,政策底基本明然,7月24日政治局会议后,逆周期政策持续价码;第二,部分宏观数据解释企稳迹象,如PMI接近或重回扩张区间;第三,地缘风险有所缓解,中美关系短期有所缓和;第四,美债长短利率出现回落,市场风险偏好有望提升。

当下是较好的布局时点:静态看,沪深300股债溢价率处于一倍标准差之上,性价比凸显,动态看基本面拐点或将出现,当下的投资性价比更加凸显,和每一次周期拐点类似,多数人已经不再选择相信,在市场向下的时候,每一次乐观都被证明是错的,此时乐观的数据和拐点性的变化总是选择被忽视,甚至价格端的表现总是被作为离场信号,这个时候选择入场往往容易获得不错的投资结果。

债券型基金投资策略

上周中债总财富指数收于223.9158,较前周下跌0.16%;中债国债总财富指数收于221.7744较前周下跌0.19%,中债金融债总财富指数收于227.71,较前周下跌0.12%;中债企业债总财富指数收于229.4878,较前周上涨0.09%;中债短融总财富指数收于199.9813,较前周上涨0.04%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为2.3317%,上行20.96个基点,十年期国债收益率为2.7053%,上行5.29个基点;银行间一年期AAA级企业债收益率上行6.45个基点,银行间三年期AAA级企业债收益上行5.88个基点,五年期AAA级企业债收益率上行1.85个基点,分别为2.7600%、2.9060%和3.0714%;一年期AA级企业债收益率上行6.46个基点,三年期AA级企业债收益率上行1.57个基点,五年期AA级企业债收益率上行0.42个基点,分别为2.9224%、3.3276%和3.7129%。(数据来源:Wind)

本周央行开展了21670亿元逆回购操作,因本周有17610亿元逆回购到期,实现净投放4060亿元。11月24日,R001加权平均利率为1.9355%,较上周跌7个基点;R007加权平均利率为2.9352%,较上周涨68.85个基点;R014加权平均利率为2.774%,较上周涨21.7个基点;R1M加权平均利率为2.5649%,较上周涨12.83个基点。11月24日,shibor隔夜为1.837%,较上周跌4.52个基点;shibor1周为2.195%,较上周涨23.28个基点;shibor2周为2.669%,较上周涨29.23个基点;shibor3月为2.462%,较上周涨0.09个基点。(数据来源:Wind)

长期资金方面,一年期国有和主要股份制银行同业存单二级利率继续向上,突破2.6%关口。交易员称,目前短期资金价格并不低,因此最新关于资金“空转”的说法,暂时不会对流动性预期产生明显影响,该因素需要更长时间段去考量。

经济面/政策面:目前,我国房地产市场仍面临一定的挑战,从销售端数据来看,1-10月销售-7.6%,今年一季度房地产修复预期有较大的改善,但进入二季度市场急转直下,三季度延续跌幅态势,在经济基本面偏弱,房价阴跌,居民收入不稳定等因素共振之下,销售情况依然不及预期,负增长逐步扩大,地产行业整体仍较为低迷。总体来看,房地产基本面仍然呈现边际恶化迹象,对经济持续拖累,8、9月底为了就市政府再次出台了一系列刺激政策,希望稳定楼市,但从结果看可能仍需一定时间。

近期政策端再次出现利好。11月17日,中国人民银行、金融监管总局、中国证监会联合召开金融机构座谈会研究近期房地产金融、信贷投放、融资平台债务风险化解等重点工作。据媒体报道,会上提出了“三个不低于”,即行自身房地产增速不低于银行行业平均房地产增速,对非国有房企对公贷款增速不低于本行房地产增速,对非国有房企个人按揭增速不低于本行按揭增速。此外,会议还提出拟修改开发贷、经营性物业贷、个人住房贷款办法等。

央行上海总部等11月23日联合召开金融机构座谈会,要求金融机构要落实好房地产“金融16条”,坚持“两个毫不动摇”,一视同仁满足不同所有制房地产企业合理融资需求。对正常经营的房地产企业不惜贷、抽贷、断贷。继续用好“第二支箭”支持民营房地产企业发债融资。支持房地产企业通过资本市场合理股权融资。配合地方政府因城施策做好房地产调控,更好支持刚性和改善性住房需求。金融机构要按照市场化、法治化原则,配合地方政府稳妥化解地方债务风险。近期政策面多集中于房企一侧,对于购房者一侧,自从9月下调存量首套房贷利率等宽地产支持工具的落地后暂未见显著措施出台。

中国人民银行授权全国银行间同业拆借中心公布,2023年11月20日贷款市场报价利率(LPR)为:1年期LPR为3.45%,5年期以上LPR为4.2%。以上LPR在下一次发布LPR之前有效。11月20日公布的LPR,为连续三个月“按兵不动”,符合市场预期。由于银行息差压力仍然较高,为缓解商业银行息差压力,LPR调降动力不足;此外,由于LPR利率定价锚MLF利率保持稳定,及10月份金融数据超预期表现也可能是LPR保持不变的原因。(数据来源:Wind)

本周观点:

本周债券市场行情方面,利率债收益率和信用收益率都呈现整体上行态势,债市行情整体偏弱。资金面方面,目前短期资金价格并不低,10年国债收益率重回 2.70%点位,虽然央行加码千亿净投放,但资金面依然偏紧。

政策面方面,近期地产政策面利好频出,除未经证实的50家房企白名单外,已经证实的消息包括前周中国人民银行、金融监管总局、中国证监会联合召开金融机构座谈会提出的“三个不低于”,本周央行上海总部联合召开金融机构座谈会,要求金融机构要落实好房地产“金融16条”,一视同仁满足不同所有制房地产企业合理融资需求等。

11月20日,中国人民银行授权全国银行间同业拆借中心公布的最新一期贷款市场报价利率(LPR)维持1年期LPR为3.45%、5年期以上LPR为4.2%不变,连续三个月“按兵不动”。由于银行息差压力仍然较高,为缓解商业银行息差压力,LPR调降动力不足,而10月份金融数据超预期也可能是LPR保持不变的原因之一。后续来看,12月政府债集中发行或引起资金面扰动,市场流动性情况仍需持续观察,同时关注央行降准的可能性。

QDII基金投资策略

“牺牲经济换取平抑通胀”取得初步成效。22年10 月美国CPI同比7.7%,低于市场预期;核心CPI 同环比同步回落,美联储加息速度最快的阶段很可能已经过去,权益市场分母端压力出现拐点性变化,但4月12日,美联储3月会议纪要显示,美国银行业危机产生的后果可能会使美国经济在今年晚些时候陷入衰退,衰退预期升温之下,分子端压力有所加大,美国为首的海外发达经济体股市配置价值有限,这是此前判断,但今年以来股市却呈现了明显的背离,出现了较为显著的上涨,一方面我们观察到AI为代表的少数公司在引领市场,其次美国的再工业化较预期显著,最后经过前几年的流动性释放,市场的资金非常充裕,资金推动趋势明显,整体而言经过一轮较快的上涨,市场积累的风险大于机会,对于海外市场仍然维持谨慎态度。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。

&V=(pages/webview/webview?targetUrl=https://static.howbuy.com/upload/cmsupload/982d86292e211e7b9e07f305d3dd2d57.png))