一、行情回顾

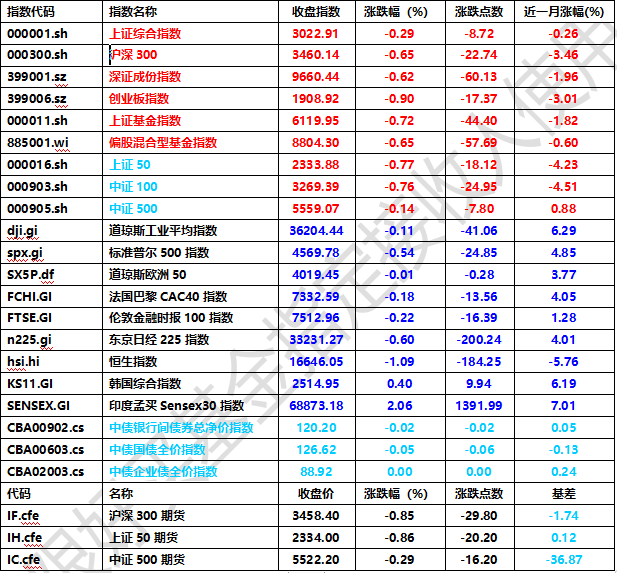

昨日,沪深两市双双收跌。截止收盘,上证综指收于3022.91点,跌8.72点,跌幅为0.29%;深成指收于9660.44点,跌60.13点,跌幅为0.62%;沪深300收于3460.14点,跌22.74点,跌幅为0.65%;创业板收于1908.92点,跌17.37点,跌幅为0.90%。两市成交8511.68亿元,。小盘股强于大盘股。中证100下跌0.76%,中证500下跌0.14%。

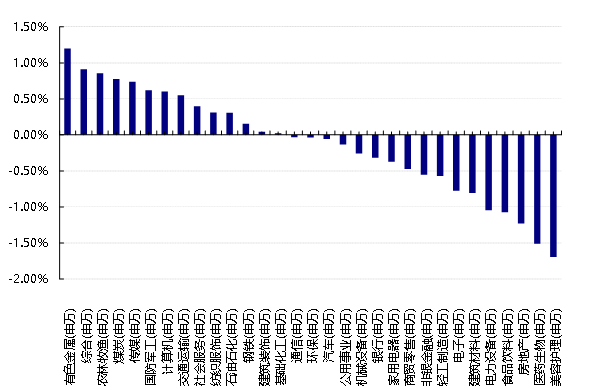

31个申万一级行业中有14个行业上涨。其中,有色金属(详细,购买)(申万)、综合(申万)、农林牧渔(申万)表现居前,涨跌幅分别为1.20%、0.91%、0.85%,房地产(申万)、医药生物(申万)、美容护理(申万)表现居后,涨跌幅分别为-1.23%、-1.51%、-1.69%。沪市有898只个数上涨,占比45.47%,深市有1303只个数上涨,占比47.36%。非ST个股中,32只个股涨停,1只个股跌停。股指期货主力合约3个合约均下跌,其中,0只期指好于现货指数。

申万一级行业涨跌幅

数据来源:Wind日期:2023/12/4

昨日,欧美主要市场普遍下跌,其中,道指下跌0.11%,标普500下跌0.54%;道琼斯欧洲50下跌0.01%。亚太主要市场涨跌不一,其中,恒生指数下跌1.09%,日经225指数下跌0.60%。

二、指数涨跌

数据来源:Wind日期2023/12/4

三、新闻

1、地方前11月发债超9万亿元创新高,一半或用于偿债

地方政府借钱规模创下历史新高。

根据公开发债数据,今年前11个月,全国发行地方政府债券总计约9.14万亿元,地方政府发债首次突破9万亿元关口,远远超过2022年全年发债规模(约7.4万亿元),相当于今年前三季度地方一般公共预算本级收入(约9.1万亿元)。

为何今年地方借这么多钱,远超去年?

目前地方政府借钱合法渠道基本是发行地方政府债券,而按照用途可分为新增债券和再融资债券。新增债券主要是将借来的钱投向公益性项目重大项目建设中,是当前地方政府扩大有效投资补短板稳经济重要举措。而再融资债券则主要是将筹资用来偿还到期政府债券本金或存量政府债务,属于借新还旧。

根据公开发债数据,今年前11个月9.14万亿元地方政府债券中,再融资债券发行规模约4.59万亿元,同比增长约82%。新增债券发行4.55万亿元,同比下降约4%。

由此可见,今年地方发债快速增长,主要是由于再融资债券发行规模大增。而再融资债券发行规模大增原因有两个,一个是今年地方政府到期债券本金预计达3.6万亿元左右,而地方财政资金紧张,需要扩大再融资债券发行规模,来借新还旧,缓解地方偿债压力。

根据财政部数据,2023年1-10月,地方政府债券到期偿还本金34387亿元,其中发行再融资债券偿还本金30610亿元,占到期偿还本金比重近九成。地方主要靠发行再融资债券来偿还本金,而非安排财政资金等来偿还。

而另一个原因,则是今年为了防范地方政府债务风险,落实中央一揽子化解地方政府债务风险方案,财政部重新开启隐性债务风险化解试点,允许地方发行特殊再融资债券,来置换部分政府存量债务,从而展期降息,缓释风险。

根据公开发债数据,今年10月份以来,贵州、天津、云南、湖南、内蒙古、辽宁、吉林、重庆、广西、安徽等20多个省市,累计发行特殊再融资债券超过1.3万亿元,用于偿还政府存量债务。而去年地方发行特殊债规模仅0.2万亿元。这也是今年地方举债规模创新高的一个关键因素。

多位财税专家提到,地方将这笔资金用于偿还拖欠账款等存量政府债务,缓解了债务负担较重的地方偿债资金压力,实现了部分债务展期降息,起到化解地方政府债务风险作用,同时能够提振市场信心,有利于推动经济运行持续向好。

从新增债券发行来看,今年全年新增的债务限额约4.52万亿元,从前11个月发债情况来看,已经完成全年新增债券发行工作。

今年新增债券发行规模低于去年,主要是去年为了稳增长,财政部允许地方动用了5000多亿元专项债务结存限额发行新增专项债券支持重大项目建设。

随着地方政府债券发行规模创新高,地方政府债务余额也明显增长。

财政部数据显示,截至2023年10月末,全国地方政府债务余额401011亿元。这是地方政府债务余额首次突破40万亿元关口,而2019年之前这一数字还不到20万亿元。

近些年尤其是疫情以来,地方政府债务规模快速累积,这与疫情期间中国扩大财政扩张力度,大幅增加地方举债规模有关。不过目前地方政府债务余额控制在全国人大批准的限额(约42.2万亿元)之内。这意味着地方政府债务风险总体安全可控。

另外,由于近些年财政收入增长乏力,尤其是楼市低迷下,地方土地出让收入大幅下滑,叠加债务规模快速增长,使得衡量地方债风险指标之一的地方债务率(债务余额/综合财力)明显上升,去年底地方债务率已经在财政部设定的120%警戒线附近。地方政府债务负担相对较重,而中央政府债务负担(截至2022年底国债余额25.9万亿元)相对较轻。

点评:

今年10月底召开的中央金融工作会议要求,优化中央和地方政府债务结构。有机构认为,未来有必要提高中央政府债务比重,通过转移支付的方式缓解地方政府收支矛盾。比如中央财政计划增发1万亿元国债,就由中央财政承担还本付息,将资金全部给地方使用,不增加地方财政负担。

2、黄金价格创历史新高

周一亚太早盘,COMEX黄金期货站上2150美元/盎司关口,续创历史新高;现货黄金短线也飙升至2144美元/盎司,刷新今年5月创下的历史高位。

除黄金外,其他贵金属也纷纷上涨:COMEX白银报26.06美元/盎司,涨0.79%,接近半年来新高;NYMEX铂金报946美元/盎司,涨1.06%,接近约一年新高;NYMEX钯金涨0.55%,报1016美元/盎司。

市场分析认为,本轮金价突破背后最大推手或是对美联储降息的押注,其他推升因素还包括地缘政治因素,全球央行超强劲买入等。

哪些因素推动?

在此次突破前,黄金已盘整了三年,这是三年来第三次尝试冲击2100美元/盎司。近期公布的一系列美国经济数据比分析师预期的疲软,通胀压力也持续缓解,不断巩固市场对美联储已结束加息周期、明年将开始降息的预期。

美国11月ISM制造业指数为46.7,预期47.6,前值46.7,与10月持平,低于市场预期。开源证券表示,两大PMI体系都对美国11月制造业给出了低于荣枯线的PMI,进一步加大了市场对于美联储本轮加息周期已经结束,甚至最快可能在2024年3月开始降息的预期,黄金价格因此得到支撑。

瑞银预计,美联储降息预期叠加实际利率下跌,黄金在2024年和2025年可能会再创下新高。瑞银认为,美联储将在2024年第一季度降息,如果今年12月暂停加息,这将继续证实美联储倾向于在最后一加后的6个月左右降息。而瑞银观察黄金在美联储历次加息周期后的表现发现,在以往加息周期结束后的3个月左右,金价往往会下跌2%,但在接下来的6个月内会上涨7%。

此外,瑞银还表示,实际利率也是金价的主要驱动因素。尽管两者相关性的程度会随着时间推移而变化,但该关系中的不对称性始终存在。瑞银发现,10年期美债实际利率每下降100个基点,黄金就会上涨11%,但在实际利率录得同等涨幅时,黄金只会下跌4.2%。基于此,瑞银认为,当利率下降时,黄金的反弹幅度比利率上升时的回调幅度更大。相对于历史水平,今年黄金对实际收益率的敏感性有所下降,但这种不对称性仍然存在,使黄金成为债券领域之外的有吸引力的替代品,如果未来一年实际利率下降,黄金有望持续受益。瑞银还发现,当实际利率低于1.25%并继续下降时,金价涨幅甚至更大,会达到14%。

此外,地缘政治因素也在短期推升金价。比如,市场对中东紧张局势进一步蔓延的担忧快速升温,由此引发的避险买盘给金价提供支撑。

再者,全球央行也在持续购买黄金,对金价也有托底作用。世界黄金协会发布的数据显示,2023年三季度全球央行净购黄金337吨,为有史以来第三高的季度净购金量,今年前三个季度,全球央行购金需求同比增长了14%,达到创纪录的800吨。

瑞银表示,虽然这些黄金流量本身不太可能推动价格上涨,但它们将继续发挥关键作用,撑住市场,并支持整体价格上涨趋势。

点评:

有机构认为,其实本轮涨势绝非限于黄金。由于交易员们普遍相信美联储本轮加息周期已经结束,全球股市、债市11月以来也集体飙升。标普500指数上周上涨0.8%,收于2022年3月以来的最高水平。道琼斯指数上周也大幅上涨2.4%,连续第五周走高,创下自2021年底以来最长的连涨。同时,10年期美债收益率跌至4.225%,录得9月初以来的最低水平。对利率预期最为敏感的2年期美债收益率,上周更是创下了3月硅谷银行倒闭以来的最大单周跌幅。比特币今日也自2022年5月以来首次触及40000美元。

眼下,降息似乎已成为市场的共识,分歧仅仅在于,何时开始降息以及降息的幅度多大。如果美联储确实最快在明年3月降息,然后继续实施更多量化宽松,分析师预期各项资产都有望创下历史新高。

美联储主席鲍威尔近期表示,美联储的政策设定“已经深入限制性区域,这意味着紧缩的货币政策”正在减缓经济活动,这是他迄今为止对本轮加息周期已结束发出的最强烈信号。但鲍威尔的评论同时也仍充满谨慎,“现在就自信地断定我们已采取足够的限制性立场还为时过早”。但无论鲍威尔到底传达的是“鸽派”还是“鹰派”信号,市场似乎都愿意将其解读为“鸽派”。此前鲍威尔讲话后,美债收益率的涨势只维持了几秒钟,随即继续下跌。COMEX黄金期金其后也在上周五升至历史新高。

从利率市场的定价看,在降息时点上,市场已对美联储在明年5月降息进行了全面定价,对明年3月降息的押注概率也已超过50%。在降息幅度上,目前市场的预期是美联储明年将至少降息125个基点,相当于5次25个基点的降息,这一押注似乎已经为美债收益率的进一步下滑,以及股、债、大宗商品市场的持续反弹铺平了道路。

3、基金收益率排位战进入最后冲刺阶段

11月北交所基金回报率居前

11月北交所异军突起,出现一波较大的上涨行情。11月回报率居前的主动权益类基金中,多数为北交所主题基金。中信建投北交所精选两年定开A和景顺长城北交所精选两年定开A斩获冠亚军,11月回报率分别为20.26%和19.63%。回报率位居前十位的基金中,还有汇添富北交所创新精选两年定开A、南方北交所精选两年定开两只北交所主题基金。

对于北交所火爆行情,大多数机构认为此轮行情主要因为近期政策持续引导推进,与北交所市场内在吸引力形成共振。同时,部分资金从沪深两市流向北交所,进一步促进了市场活跃。

东方区域发展暂居年度收益率冠军宝座

东方基金周思越管理的东方区域发展暂居冠军宝座,年内回报率为46.59%,回报率相比第二名东吴基金刘元海管理的东吴移动互联A高出6.44个百分点。东方区域发展曾于今年二季度转换投资方向,该基金经理曾在中期报告中表示,通过结构调整深度参与了人工智能行业的上涨,但由于相关标的短期上涨过快,在季度末将仓位转移至具有防守属性的食品饮料板块。截至二季度末,该基金前十大重仓股中出现山西汾酒、泸州老窖、洋河股份等白酒股。

金鹰基金旗下多只基金收益率靠前

回报率位居前十位的主动权益类基金中,由金鹰基金陈颖管理的基金占了4只,年内回报率均超30%,且11月的回报率仍然保持正值。金鹰科技创新A的回报率最高,年内回报率录得39.25%,金鹰核心资源A、金鹰红利价值A、金鹰中小盘精选A分别录得37.74%、35.61%、31.5%的回报率。

作为具有8年经验的中生代基金经理,截至今年三季度末,陈颖个人管理的基金规模接近60亿元。从布局上看,陈颖自去年第三季度末开始聚焦计算机和传媒领域。在今年3月底左右,其减少了对计算机板块的投资,更多聚焦在传媒板块。

在4月底5月初,他察觉到市场存在相当大的泡沫,做了一次资产的轮动,增加了对黄金、保险和船舶等板块的投资。在7月开始逐渐下调上述板块的仓位,到了8月中下旬基本上已经将全部注意力集中在计算机、电子、汽车板块,同时配置了少量传媒和黄金股。

对于四季度投资方向,陈颖表示可能仍然秉持以科技股为主、贵金属和红利性股票为辅的布局思路。

值得关注的是,12月1日,金鹰基金公告,自12月4日起,暂停旗下金鹰科技创新股票、金鹰核心资源混合两只基金10万元以上的大额申购。11月以来,多只年内绩优基金纷纷开启限购。有业内人士表示,限购的原因一方面是保持基金平稳运行,维护持有人利益;另一方面也有益于基金经理更好地冲刺年末业绩。

点评:

今年在海内外因素的扰动之下,市场行情整体呈现调整。根据wind数据显示,截至11月底,不包含年内成立的基金,在市场全部可统计的主动权益类基金中(普通股票型、偏股混合型、平衡混合型、灵活配置型),年内回报率为正数的基金达561只,占全市场主动权益类基金比例近14%。2023年仅剩最后一个月,基金收益率排位战进入最后冲刺阶段。从11月的行情表现来看,市场结构性行情依然明显,基金业绩持续呈现分化。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。

&V=(pages/webview/webview?targetUrl=https://static.howbuy.com/upload/cmsupload/982d86292e211e7b9e07f305d3dd2d57.png))