一、市场回顾

1、基础市场

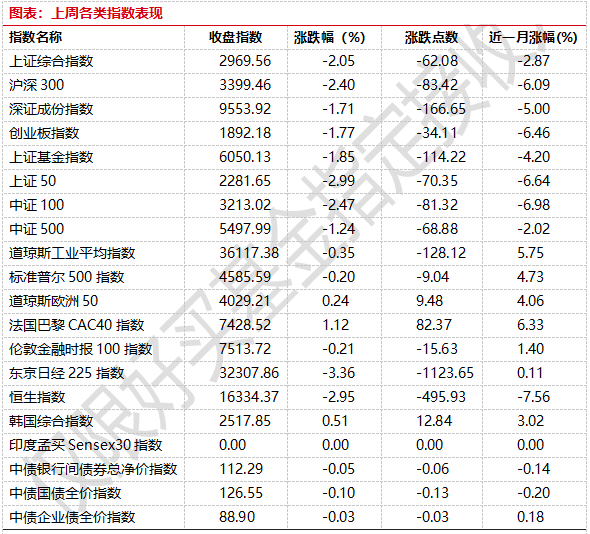

上周,沪深两市双双收跌。截止收盘,上证综指收于2969.56点,跌62.08点,跌幅为2.05%;深成指收于9553.92点,跌166.65点,跌幅为1.71%;沪深300收于3399.46点,跌83.42点,跌幅为2.40%;创业板收于1892.18点,跌34.11点,跌幅为1.77%。

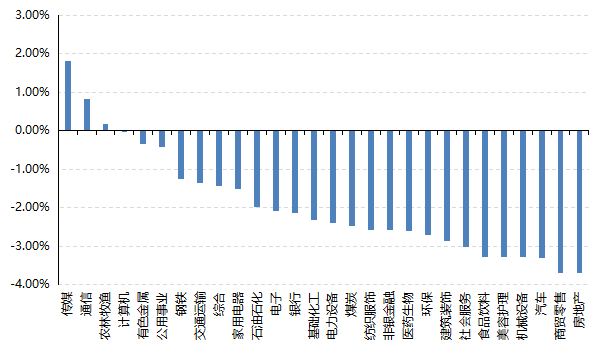

31个申万一级行业中有3个行业上涨。其中,传媒、通信、农林牧渔表现居前,涨跌幅分别为1.80%、0.82%、0.18%,汽车、商贸零售、房地产表现居后,涨跌幅分别为-3.30%、-3.68%、-3.70%。

上周,欧美主要市场涨跌不一,其中,道指下跌0.35%,标普500下跌0.20%;道琼斯欧洲50 上涨0.24%。亚太主要市场涨跌不一,其中,恒生指数下跌2.95%,日经225指数下跌3.36%。

图表:上周各类指数表现

数据来源:好买基金研究中心 时间:2023/12/4-2023/12/8

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2023-12-8

2、基金市场

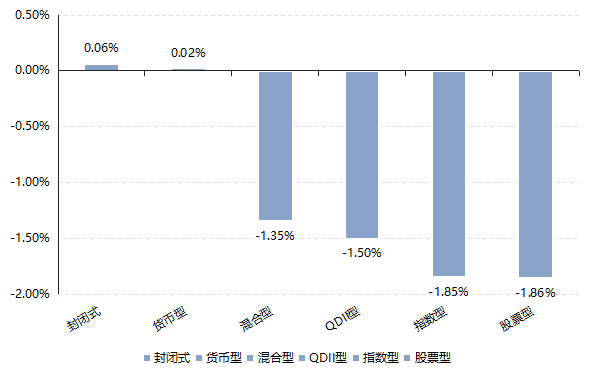

上周,国内基金普跌(除货币),其中跌幅最大的是股票型基金,平均跌幅1.86%,其次是指数型基金,平均跌幅1.85%。

上周,权益类基金表现较好的是太平行业优选A和泰达宏利转型机遇A等;混合型基金表现较好的是国融融盛龙头严选A和长安裕盛A等;QDII式基金表现较好的是易方达标普生物科技人民币A和工银瑞信印度市场人民币等;指数型表现较好的是广发北证50成份A和华夏北证50成份A等;债券型表现较好的是南方颐元A和中海合嘉增强收益A等;货币型表现较好的是嘉实6个月理财E和汇添富理财14天B等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2023-12-8

二、近期焦点

1、CPI/PPI表现均略低于预期

11月CPI同比增速较10月回落至-0.5%,低于彭博一致预期的-0.2%,环比亦回落至-0.5%。猪肉及国内能源价格的同比回落为主要拖累,核心通胀同比较10月持平于0.6%,环比较上月的0%回落至-0.3%。PPI同比较10月的-2.6%回落至-3%,低于彭博一致预期的-2.8%,环比转负至-0.3%,煤炭开采、黑色冶炼等PPI的拖累加剧。

简评:食品价格延续下跌态势。11月食品价格环比下跌0.9%,较10月跌幅0.8%扩大。其中,猪肉价格环比下跌3%,同比跌幅进一步扩大——11月同比下跌31.8%,创19个月新低。11月交通工具用燃料价格环比下跌2.7%,由涨转跌;同比下跌2.9%,增速再度转负。10月以来,国际油价回落带动国内能源价格下行

核心CPI环比明显走弱。11月核心CPI同比增长0.6%,持平于前月。但核心CPI环比下跌0.3%,持平于2008年金融危机以来最大跌幅。

PPI同比跌幅从10月-2.6%扩大至11月-3%。其中生产资料价格同比下跌3.4%,跌幅比10月扩大。生活资料价格同比下跌1.2%,创2008金融危机以来新低。生产资料价格下跌一定程度上受到国际油价下跌拖累,生活资料价格跌幅加大则反映了国内消费需求较为疲弱。。

12月8日召开的中央政治局会议提出“强化宏观政策逆周期和跨周期调节,继续实施积极的财政政策和稳健的货币政策。积极的财政政策要适度加力、提质增效,稳健的货币政策要灵活适度、精准有效”。在当前国内通胀和房价持续下跌的宏观环境下,货币政策有望进一步宽松。

2、美国11月非农数据超预期

2023年12月8日,美国劳工部公布2023年11月美国非农数据新增非农就业19.9万人,高于预期的180万人,前值增150万人;失业率3%低于预期的3.9%,前值3.9%;平均时薪环比+0.4%,高于预期的+0.3%,前值0.2%。

简评:11月新增非农就业高于市场预期。背后主要原因是汽车和影视行业罢工问题的顺利解决,以及秋冬季就医需求增长影响。经济下行的大背景下,美国劳动力市场仍相对偏紧,暂时性失业和永久性失业新增人数较10月大幅减少,驱动失业率超预期下行。但需要注意的是与消费相关的零售业就业明显回落,感恩节期间休闲和酒店业就业也未有明显回暖,表明美国居民消费能力或已经转弱。

非农数据公布后,市场对美国加息路径预期较公布前略有上升,12月维持利率不变的概率同步上行,预期降息时点向后延期。同时十年期美债收益率迅速重回 4.2%。目前指标显示美国劳动力市场紧张程度有所缓解,加息周期或行至尾声,新增非农人数的回升和失业率下降指向劳动力市场仍具韧性,叠加居民部门资产负债表的健康程度,经济硬着陆短期看上去概率不大。

三、好买观点

1、股票型基金投资策略

近期市场仍然呈现强烈的结构分化,一方面资金仍然在一些偏中小市值的板块里腾挪,另一方面则显著回避金融地产等强顺周期属性标的,主要大宽基纷纷下跌。从静态估值的角度看,一些大几十倍PE的低质量小票不断创新高,而一些传统行业的龙头的静态PB则下杀到了1倍以内,个别甚至跌至0.5倍左右,创下近十年的最低值,可以看出资金对地产链的悲观以及极致的资金博弈现象。

策略观点方面,依然是脆弱市场环境下的性价比优先策略,市场往往阶段会呈现出极致的悲观和乐观,但这都给中长期布局和收益兑现提供了较好的窗口,当前一些估值极低的板块从赔率角度来说值得积极关注,而一些估值较高且可能较为拥挤的领域则需要更加审慎。已知的风险到最后可能不是真正的风险,而市场是充满变数的,因此要格外注重估值对投资组合的下行空间的保护。

2、债券型基金投资策略

上周中债总财富指数收于224.1948,较前周上涨0.05%;中债国债总财富指数收于222.1591较前周上涨0.06%,中债金融债总财富指数收于227.8791,较前周上涨0.04%;中债企业债总财富指数收于229.7483,较前周上涨0.05%;中债短融总财富指数收于200.129,较前周上涨0.03%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为2.3791%,上行3.52个基点,十年期国债收益率为2.6636%,上行0.11个基点;银行间一年期AAA级企业债收益率上行5.14个基点,银行间三年期AAA级企业债收益上行2.53个基点,五年期AAA级企业债收益率上行2.20个基点,分别为2.8615%、2.9576%和3.1153%;一年期AA级企业债收益率上行4.75个基点,三年期AA级企业债收益率上行4.75个基点,五年期AA级企业债收益率上行0.20个基点,分别为3.0214%、3.2999%和3.6868%。(数据来源:Wind)

资金面:12月8日,本周央行公开市场净回笼10590亿元。其中,净投放10770亿元,净回笼21360亿元。12月8日,R001加权平均利率为1.7955%,较上周涨8.39个基点;R007加权平均利率为2.246%,较上周涨14.09个基点;R014加权平均利率为2.4137%,较上周涨19.67个基点;R1M加权平均利率为3.2766%,较上周涨123.18个基点。12月8日,shibor隔夜为1.63%,较上周涨1.2个基点;shibor1周为1.798%,较上周涨0.3个基点;shibor2周为2.281%,较上周涨21.7个基点;shibor3月为2.564%,较上周涨6.1个基点。

资金面方面,银行间市场周四资金面结构分化现象尚未缓解。在大型银行充裕出资支撑下,存款类隔夜回购加权利率维持在1.6%附近相对低位,但非银机构借入隔夜多要付出2.265%左右的高价。长期资金方面,国有和主要股份制银行一年期同业存单二级最新成交在2.685%左右,稍短期限的三个月品种,则在2.74%高位。12月8日,中共中央政治局召开会议,分析研究2024年经济工作。会议指出,明年要坚持稳中求进、以进促稳、先立后破,强化宏观政策逆周期和跨周期调节,继续实施积极的财政政策和稳健的货币政策。积极的财政政策要适度加力、提质增效,稳健的货币政策要灵活适度、精准有效。(数据来源:Wind)

经济面/政策面:根据海关总署统计,今年11月份,我国进出口3.7万亿元,增长1.2%。其中,出口2.1万亿元,增长1.7%;进口1.6万亿元,增长0.6%;贸易顺差4908.2亿元,扩大5.5%。按美元计价,今年11月份,我国进出口5154.7亿美元,与去年同期持平。其中,出口2919.3亿美元,增长0.5%;进口2235.4亿美元,下降0.6%;贸易顺差683.9亿美元,扩大4%。

一般贸易进出口增长,比重提升。前11个月,我国一般贸易进出口24.58万亿元,增长1.6%,占我外贸总值的64.8%,比去年同期提升1个百分点。其中,出口13.94万亿元,增长2%;进口10.64万亿元,增长1%。同期,加工贸易进出口6.97万亿元,下降9.7%,占18.4%。其中,出口4.5万亿元,下降8.6%;进口2.47万亿元,下降11.6%。此外,我国以保税物流方式进出口4.99万亿元,增长6.6%。其中,出口1.98万亿元,增长10.3%;进口3.01万亿元,增长4.3%。

贸易伙伴上,对东盟进出口增长,自欧盟进口增长。前11个月,东盟为我第一大贸易伙伴,我与东盟贸易总值为5.8万亿元,增长0.1%,占我外贸总值的15.3%。其中,对东盟出口3.33万亿元,下降0.1%;自东盟进口2.47万亿元,增长0.4%;对东盟贸易顺差8500.6亿元,收窄1.7%。欧盟为我第二大贸易伙伴,我与欧盟贸易总值为5.03万亿元,下降2.2%,占13.2%。其中,对欧盟出口3.22万亿元,下降5.8%;自欧盟进口1.81万亿元,增长5%;对欧盟贸易顺差1.41万亿元,收窄16.7%。美国为我第三大贸易伙伴,我与美国贸易总值为4.26万亿元,下降6.9%,占11.2%。其中,对美国出口3.21万亿元,下降8.5%;自美国进口1.05万亿元,下降1.6%;对美贸易顺差2.16万亿元,收窄11.6%。日本为我第四大贸易伙伴,我与日本贸易总值为2.04万亿元,下降6.2%,占5.4%。其中,对日本出口1.01万亿元,下降3.3%;自日本进口1.03万亿元,下降8.8%;对日贸易逆差109.7亿元,收窄85.4%。同期,我国对共建“一带一路”国家合计进出口17.65万亿元,增长2.6%。其中,出口9.7万亿元,增长6.9%;进口7.95万亿元,下降2.1%。

民营企业进出口保持增长。前11个月,民营企业进出口20.24万亿元,增长6.1%,占我外贸总值的53.3%,比去年同期提升3.1个百分点。其中,出口13.62万亿元,增长5.3%,占出口总值的63%;进口6.62万亿元,增长7.6%,占进口总值的40.5%。国有企业进出口6.08万亿元,下降0.8%,占我外贸总值的16%。其中,出口1.72万亿元,增长0.4%;进口4.36万亿元,下降1.2%。同期,外商投资企业进出口11.54万亿元,下降9%,占我外贸总值的30.4%。其中,出口6.23万亿元,下降9.3%;进口5.31万亿元,下降8.7%。

机电产品占出口比重近6成,其中手机、汽车出口增长。前11个月,我国出口机电产品12.66万亿元,增长2.8%,占出口总值的58.6%。其中,自动数据处理设备及其零部件1.2万亿元,下降17.2%;手机8852.5亿元,增长3.3%;汽车6529.2亿元,增长79.6%。同期,出口劳密产品3.73万亿元,下降2.6%,占17.3%。其中,服装及衣着附件1.02万亿元,下降3.3%;纺织品8655.7亿元,下降3.7%;塑料制品6391.3亿元,增长0.5%。出口农产品6286.5亿元,增长6.6%。(数据来源:Wind)

根据国家统计局统计,11月份,受食品、能源价格波动下行等因素影响,CPI有所下降;扣除食品和能源价格的核心CPI同比上涨0.6%,涨幅与上月相同,继续保持温和上涨。

从环比看,CPI下降0.5%。环比下降主要是天气偏暖农产品供应充足、国际油价下行和出行等服务消费需求季节性回落影响。其中,食品价格下降0.9%,降幅超季节性水平(近十年同期平均水平,下同)0.8个百分点,影响CPI下降约0.17个百分点。食品中,因11月份全国大部分地区平均气温较常年同期偏高,利于农产品生产储运,鲜菜、鸡蛋和水产品等鲜活食品价格分别下降4.1%、3.1%和1.6%,降幅均超季节性水平,合计影响CPI下降约0.13个百分点;生猪出栏量有所增加,加之天气偏暖部分腌腊需求延后,猪肉价格超季节性回落,下降3.0%;鲜果价格季节性上涨1.9%。非食品价格下降0.4%,影响CPI下降约0.29个百分点。非食品中,受国际油价下行影响,国内汽油价格下降2.8%,为今年以来最大降幅,影响CPI下降约0.10个百分点;冬装新品上市,服装价格上涨0.6%;旅游出行进入淡季,飞机票、宾馆住宿、旅游和交通工具租赁费价格分别下降12.4%、8.7%、5.9%和2.8%。

从同比看,CPI下降0.5%。同比降幅比上月扩大0.3个百分点,主要是能源价格同比由涨转降,对CPI同比的下拉影响比上月增加0.19个百分点所致。其中,食品价格下降4.2%,降幅略扩0.2个百分点。食品中,猪肉价格下降31.8%,降幅扩大1.7个百分点;鸡蛋、食用油、牛羊肉、禽肉类和水产品价格降幅在1.1%—10.5%之间,降幅均有扩大;鲜菜价格由上月下降3.8%转为上涨0.6%;鲜果价格上涨2.7%,涨幅扩大0.5个百分点。非食品价格上涨0.4%,涨幅回落0.3个百分点。非食品中,能源价格由上月上涨1.2%转为下降1.3%;服务价格上涨1.0%,涨幅回落0.2个百分点,其中飞机票价格由上月上涨5.1%转为下降0.5%,宾馆住宿、旅游和交通工具租赁费价格涨幅分别回落至6.9%、6.8%和2.1%;服装价格上涨1.4%,涨幅略有扩大。

据测算,在11月份0.5%的CPI同比降幅中,翘尾影响约为0,上月为-0.2个百分点;今年价格变动的新影响约为-0.5个百分点,上月为0。(数据来源:Wind)

根据国家统计局统计,11月份,受国际油价回落、部分工业品市场需求偏弱等因素影响,全国PPI环比由平转降,同比降幅扩大。

从环比看,PPI由上月持平转为下降0.3%。其中,生产资料价格由上月上涨0.1%转为下降0.3%;生活资料价格下降0.2%,降幅比上月扩大0.1个百分点。国际油价下行,带动国内石油和天然气开采业、石油煤炭及其他燃料加工业价格分别下降2.8%、2.5%,合计影响PPI环比下降约0.13个百分点,占总降幅的四成多。有色金属(详细,购买)冶炼和压延加工业价格下降0.1%,其中铜冶炼价格上涨0.4%,铝冶炼价格下降0.2%。煤炭和天然气需求季节性增加,燃气生产和供应业价格上涨1.4%,煤炭开采和洗选业价格上涨0.3%。重大项目建设稳步推进,水泥制造价格上涨1.4%,黑色金属冶炼和压延加工业价格上涨1.1%。装备制造业中,锂离子电池制造价格下降1.7%,计算机通信和其他电子设备制造业、汽车制造业价格均下降0.2%。另外,农副食品加工业价格下降0.8%,电力(详细,购买)热力生产和供应业价格下降0.7%;食品制造业价格持平。

从同比看,PPI下降3.0%,降幅比上月扩大0.4个百分点。其中,生产资料价格下降3.4%,降幅扩大0.4个百分点;生活资料价格下降1.2%,降幅扩大0.3个百分点。主要行业中,石油和天然气开采业价格由上月上涨1.7%转为下降3.3%;煤炭开采和洗选业、非金属矿物制品业、石油煤炭及其他燃料加工业价格降幅在6.3%—15.8%之间,降幅均扩大;化学原料和化学制品制造业、黑色金属冶炼和压延加工业价格分别下降6.8%、2.3%,降幅均收窄。装备制造业中,锂离子电池制造价格下降11.6%,计算机通信和其他电子设备制造业价格下降3.5%,汽车制造业价格下降1.6%。文教工美体育和娱乐用品制造业价格上涨4.3%,有色金属冶炼和压延加工业价格上涨1.7%,医药制造业价格上涨0.7%。

据测算,在11月份3.0%的PPI同比降幅中,翘尾影响约为-0.5个百分点,上月为-0.4个百分点;今年价格变动的新影响约为-2.5个百分点,上月为-2.2个百分点。(数据来源:Wind)

债市观点:本周央行公开市场净回笼资金,资金面整体维持偏紧态势,债市收益率整体上行,信用利差整体走阔。

经济方面,11月进出口数据有所修复,出口增速由负转正。出口数据一方面受益于去年同期低基数效应,另外一方面,东盟,美国、俄罗斯、巴西和印度本月对我国出口数据有较强的支撑作用。进口方面,11月进口增速出现明显放缓,一方面是国际大宗商品价格走低,带动进口金额有所回落;另外一方面则是国内企业需求仍未出现明显修复。通胀方面,CPI同比连续三个月回落,其中食品、能源分项表现均偏弱。PPI方面,11月PPI同比环比均延续回落,主要原因来自国际油价的下跌引起的我国石油产业链商品价格整体下跌。

后续来看,当前出口数据修复主要受益于去年的低基数效应,贸易对象中,除美国以外的国家需求仍旧偏弱,因此后续出口数据持续修复动能仍存在较大不确定性。进口方面,内需修复尚不牢固基础上,进口数据表现预计较难超预期。通胀方面,短期来看通胀动能偏弱的态势预计较难出现快速的缓解,但通胀压力较小同时对于债市以及货币政策也较为利好,因此短期来看,债市预计维持震荡行情。

3、QDII基金投资策略

近月,港股整体震荡下行,位置接近十月局部低点,同国内大宽基的表现类似,与同期美股的表现也构成了显著反差,进一步显示出资金对国内经济复苏的悲观情绪。展望看,如果未来美元指数下行同时伴随国内经济的复苏,以及美联储降息下国内货币政策空间的增加,港股在当前的估值水位上吸引力较高。一些港股特有的标的,比如互联网、创新药(详细,购买)等,在较好的赔率空间下也可能值得布局。

整体来说,考虑到港股参与者的复杂结构,港股适合以较为严苛的估值标准做自下而上的布局,其容错空间较小,交易难度较A股或更大。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。