一、行情回顾

昨日,沪深两市涨跌互现。截止收盘,上证综指收于3003.44点,涨12.00点,涨幅为0.40%;深成指收于9625.26点,跌7.35点,跌幅为0.08%;沪深300收于3426.80点,涨7.35点,涨幅为0.21%;创业板收于1903.87点,跌11.87点,跌幅为0.62%。两市成交7874.95亿元,较前一日交易量减少13.60%。大盘股强于小盘股。中证100上涨0.18%,中证500上涨0.02%。

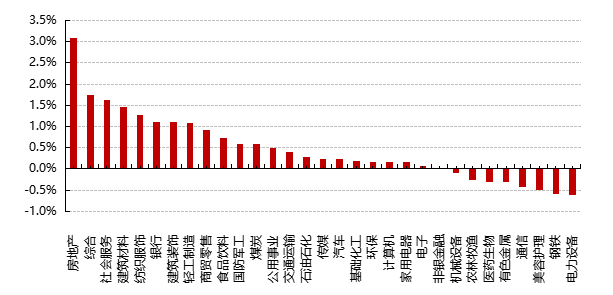

31个申万一级行业中有23个行业上涨。其中,房地产、综合、社会服务表现居前,涨跌幅分别为3.09%、1.75%、1.62%,美容护理、钢铁、电力(详细,购买)设备表现居后,涨跌幅分别为-0.48%、-0.59%、-0.62%。

▼申万一级行业涨跌幅

数据来源:Wind日期:2023/12/12

昨日,中债银行间债券总净价指数上涨0.01个百分点,国债全价指数上涨0.01个百分点。

昨日,欧美主要市场涨跌不一,其中,道指上涨0.48%,标普500上涨0.46%;道琼斯欧洲50下跌0.12%。亚太主要市场涨跌不一,其中,恒生指数上涨1.07%,日经225指数上涨0.16%,印度孟买指数下跌0.54%。

二、指数涨跌

数据来源:Wind日期2023/12/12

三、新闻

1、2023年12月政治局会议:以进促稳、先立后破

中共中央政治局12月8日召开会议,分析研究当前经济形势和经济工作。关于12月8日政治局会议精神,我们简要谈下对几个关键点的理解:

第一,政策基调:从稳字当头,到以进促稳。2023年是疫情转段后经济恢复发展的一年。2023年前三季度GDP同比增长5.2%、高于5%的目标,经济恢复趋势向好。因而,会议特别强调2024年要“巩固和增强经济回升向好态势”。宏观政策方面,会议延续了稳中求进的总基调,继2021年7月后再度提及“先立后破”,并同时首次提出“以进促稳”。“先立后破”意在避免“一刀切”,与“要增强宏观政策取向一致性”的表述相互印证。首次提出的“以进促稳”虽然较去年“稳字当头”更为积极,但“稳”依旧是根本。“进”是方式方法的变化,与“加强经济宣传和舆论引导”形成互文。

第二,财政政策:从加力提效,到适度加力。会议强调,积极的财政政策要适度加力、提质增效,其中“适度加力”是首次出现。加力提效VS适度加力,有何区别?“适度加力”既表明地产拖累经济的背景下,2024年积极财政有望再度加码,也反映积极财政仍有边界。一方面,2024年财政赤字率不排除上调至3.8%或更高的可能性,更重要的是,广义财政赤字率有望上调至7%左右(作为对比,2020年为8.4%),且发力前置。而另一方面,2024年财政政策或面临付息压力、化债约束等现实考验,财政存在客观约束。

第三,货币政策:重回灵活适度,未提合理充裕。会议强调,稳健的货币政策要灵活适度、精准有效。其中“灵活适度”曾在2021年政治局会议、中央经济工作会议上提及。“精准有效”此前也有类似表述,例如:“灵活精准”、“精准有力”等。“灵活适度”或意在推进宽信用。而未提“流动性合理充裕”或预示宽货币重在降息而非降准,“降低社会融资成本”更为紧迫。

第四,安全:再提“高水平安全”,重视“大局稳定”。会议对于“安全”的着墨颇多,特别是在政策基调中,再提“高水平安全”,并与“高质量发展”并列。政治局会议上次将两大概念并列。未来经济政策中,与安全相关的考量将更为突出。“安全”的重要性不言而喻,那么“稳定”的重要性也不言自明。会议特别提及了明年要“保持社会稳定”,而宏观政策部分会议所强调的“以进促稳”,“稳”作为最终目的,也更为突出。

第五,创新与改革:创新步履不停,改革持续推进。创新方面,此次会议再次将科技创新地位提高。强化科技成果转化的政策去向进一步明晰。改革方面,尽管此次会议没有突出“两个毫不动摇”,但还是将“改善社会预期”作为明年政策基调之一。改革开放的推进力度或有赖于顶层设计的调整,未来三中全会如何谋篇布局,值得重点关注。

第六,经济工作会议展望:稳定内外环境,布局长远转型。作为中央经济工作会议的“前哨”会议,此次会议在政策方向(安全)、优先级(先立后破)、目标(稳定)等多个维度均有新的提法。根据此次会议精神,政策方向或将保持在“稳定短期内外环境,为长期转型创造条件”这一主轴上。这也意味着,货币和财政政策的角色或正在发生微妙转变,更多将起到辅助转型的作用,而政策的相机抉择特点也将更为突出。这一趋势也与中央金融工作会议的精神不谋而合。

图表:2022年12月政治局会议 vs 2023年12月政治局会议

数据来源:央视新闻、新华社、好买基金研究中心,截至日期:2023/12/9

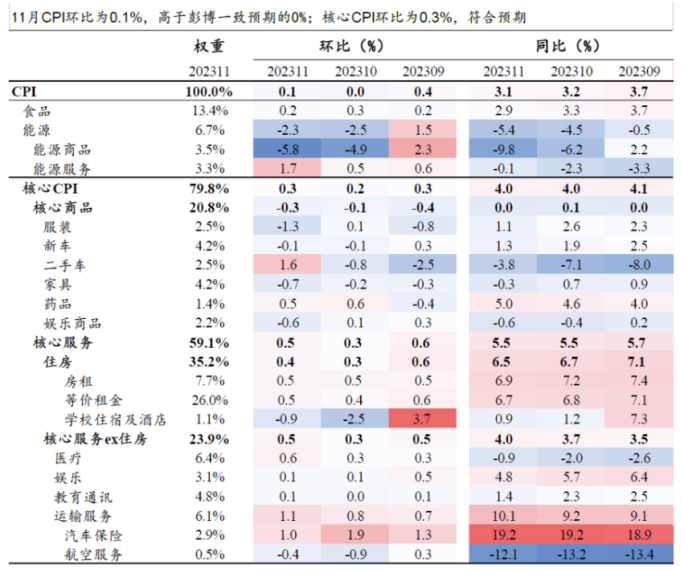

2、美国11月通胀数据

美国2023年11月CPI同比3.1%,前值3.2%,预期3.1%;核心CPI同比4%,前值4%,预期4%;CPI环比0.1%,前值0%,预期0%;核心CPI环比0.2%,前值0.2%,预期0.3%。11月数据基本符合预期。

【点评】

美国11月核心CPI环比符合预期——11月核心CPI环比回升0.1pct至0.3%,符合彭博一致预期,同比录得4.0%;CPI环比从0%回升至0.1%,高于彭博一致预期的0%,同比进一步回落至3.1%。虽然短期通胀出现反复,但主要系一次性因素,其中核心商品仍然偏弱,二手车虽然反弹但不可持续,核心服务中住房分项虽小幅回升但新签租金、房价等领先指标指示后续将回落。由于住房外的核心服务分项有所回升,表现偏强,相比数据公布前,截至北京时间22:30,美债收益率回升,美元上涨,美股下跌,降息预期回落:2年期和10年期美债收益率回升5bp和8bp至4.72%和4.22%,美元指数上行0.2%至103.8,美股三大股指普遍下跌,其中标普500下跌近0.3%;市场对2024年降息预期下降6bp至109bp,明年首次降息时点维持在5月。

非黏性通胀方面,能源分项环比小幅反弹但仍然低迷,食品分项环比小幅下行。11月能源分项环比回升0.2pct至-2.3%,其中能源商品回落0.9pct至-5.8%,能源服务上行1.2pct至1.7%。11月食品价格环比小幅下行0.1pct至0.2%。往前看,美国周度汽油零售价12月初小幅回升指示能源分项后续或有小幅反弹。

半黏性通胀方面,核心商品通胀延续下行态势,非耐用品普遍回落,二手车反弹但持续性存疑。11月核心商品环比增速回落0.2pct至-0.3%。其中,二手车环比增速回升2.4pct至1.6%,同比跌幅收窄至3.8%,但领先2-3个月的Manheim二手车指数近期再次回落,指示当前的二手车价格回升不具持续性。其他耐用品中,新车价格持平于-0.1%;家具价格(-0.7%)回落;非耐用品中,服装(-1.3%)、药品(0.5%)、娱乐商品(-0.6%)等价格均回落。

黏性较强的核心服务通胀环比上行0.2pct至0.5%,住房分项回升,住房外的其他核心服务分项环比较强。11月等价租金反弹带动住房分项上行0.1pct至0.4%,符合Zillow和Apartmentlist等领先指标的指示,但往前看住房通胀未来仍将继续回落。美联储关注的核心服务ex住房通胀环比上升0.2pct至0.5%,表现偏强。从分项来看,受医疗保险一次性调整的影响,医疗服务环比回升0.3pct至0.6%,教育通讯回升0.1pct至0.1%,娱乐服务环比持平于0.1%,运输服务分项环比回升0.3pct至1.1%。但考虑到劳动力市场仍在持续降温,离职率指示工资增速大概率回落,住房外其他核心服务通胀未来可能会再次回落。

图表:美国11月CPI数据

数据来源:Bloomberg、好买基金研究中心,截至日期:2023/12/12

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。