一、市场回顾

1、基础市场

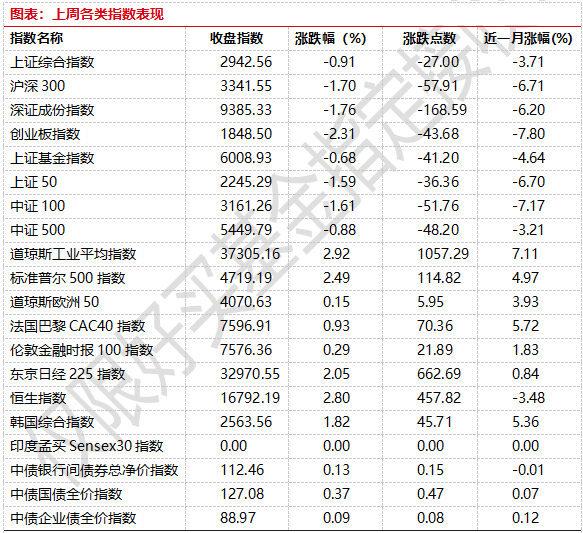

上周,沪深两市双双收跌。截止收盘,上证综指收于2942.56点,跌27.00点,跌幅为0.91%;深成指收于9385.33点,跌168.59点,跌幅为1.76%;沪深300收于3341.55点,跌57.91点,跌幅为1.70%;创业板收于1848.50点,跌43.68点,跌幅为2.31%。

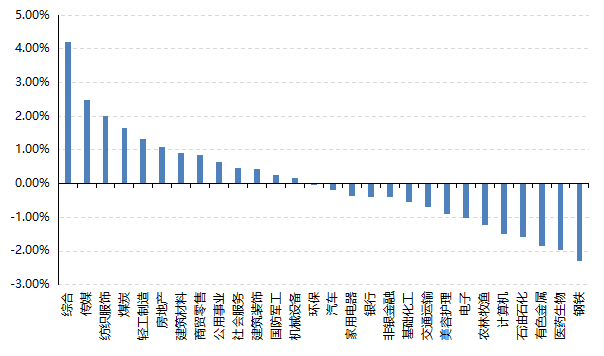

31个申万一级行业中有13个行业上涨。其中,综合、传媒、纺织服饰表现居前,涨跌幅分别为4.21%、2.47%、2.00%,有色金属(详细,购买)、医药生物、钢铁表现居后,涨跌幅分别为-1.85%、-1.96%、-2.29%

上周,欧美主要市场普遍上涨,其中,道指上涨2.92%,标普500上涨2.49%;道琼斯欧洲50 上涨0.15%。亚太主要市场涨跌不一,其中,恒生指数上涨2.80%,日经225指数上涨2.05%。

图表:上周各类指数表现

数据来源:好买基金研究中心 时间:2023/12/11-2023/12/15

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2023-12-15

2、基金市场

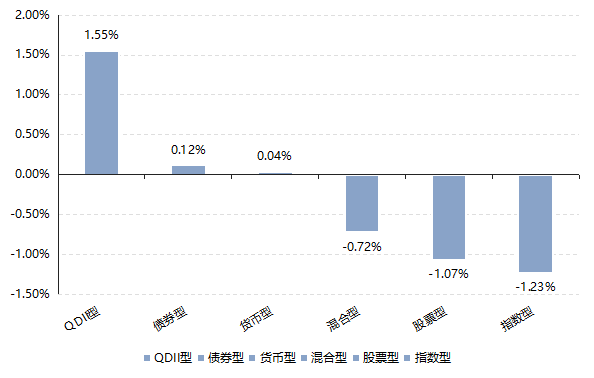

上周,国内基金有所分化,其中涨幅最大的是QDII型基金,平均涨幅1.55%,股票型和指数型跌幅较大,平均涨跌幅分别为-1.07%和-1.23%。

上周,权益类基金表现较好的是鑫元核心资产A和嘉实前沿科技等;混合型基金表现较好的是前海开源沪港深核心驱动(详细,购买)和泰信行业精选A等;QDII式基金表现较好的是嘉实全球互联网人民币和南方道琼斯美国精选A等;指数型表现较好的是银华恒生港股通中国科技ETF和银华中证影视主题ETF等;债券型表现较好的是前海开源祥和A和鑫元聚鑫收益增强A等;货币型表现较好的是大成月月盈B和大成月月盈A等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2023-12-15

二、近期焦点

1、经济数据整体符合预期,地产偏弱

据国家统计局统计,11月份,全国规模以上工业增加值同比增长6.6%,比上月加快2.0个百分点;环比增长0.87%。分三大门类看,采矿业增加值同比增长3.9%,制造业增长6.7%,电力(详细,购买)、热力、燃气及水生产和供应业增长9.9%。装备制造业增加值同比增长9.8%,比上月加快3.6个百分点;高技术制造业增加值增长6.2%,加快4.4个百分点。

1—11月份,社会消费品零售总额42505亿元,同比增长10.1%,比上月加快2.5个百分点;环比下降0.06%。按经营单位所在地分,城镇消费品零售额36530亿元,同比增长10.0%。

1-11月份,全国固定资产投资(不含农户)460814亿元,同比增长2.9%,与1-10月份持平。分领域看,基础设施投资同比增长5.8%,制造业投资增长6.3%,房地产开发投资下降9.4%。全国商品房销售面积100509万平方米,同比下降8.0%;商品房销售额105318亿元,下降5.2%。分产业看,第一产业投资同比下降0.2%,第二产业投资增长9.0%,第三产业投资增长0.3%。11月份,固定资产投资(不含农户)环比增长0.26%。

11月份,社会消费品零售总额43333亿元,同比增长7.6%。其中,除汽车以外的消费品零售额39198亿元,增长7.2%。1—11月份,社会消费品零售总额385440亿元,同比增长6.9%。其中,除汽车以外的消费品零售额346472亿元,增长7.0%。

11月份,社会消费品零售总额42505亿元,同比增长10.1%,比上月加快2.5个百分点;环比下降0.06%。按经营单位所在地分,城镇消费品零售额36530亿元,同比增长10.0%;乡村消费品零售额5975亿元,增长10.4%。按消费类型分,商品零售36925亿元,增长8.0%。1-11月份,服务零售额同比增长19.5%,比1-10月份加快0.5个百分点。

1—11月份,全国房地产开发投资104045亿元,同比下降9.4%(按可比口径计算);其中,住宅投资78852亿元,下降9.0%。1—11月份,商品房销售面积100509万平方米,同比下降8.0%,其中住宅销售面积下降7.3%。商品房销售额105318亿元,下降5.2%,其中住宅销售额下降4.3%。

11月70个大中城市商品住宅销售价格环比总体延续降势、同比有涨有降

11月份,70个大中城市商品住宅交易规模有所上升,销售价格环比总体延续降势、同比有涨有降。随着一系列扩内需促消费政策落地显效,加之出行相关需求回升以及上年同期低基数等因素带动,市场销售加快增长,线上消费占比稳步提高;接触型、聚集型服务消费需求不断释放,服务消费市场持续向好。固定资产投资平稳增长,制造业投资增速加快随着推动经济持续回升向好的一系列政策措施落地显效,工业生产加快回升,装备制造业实现高速增长,高技术制造业明显加快,新动能不断成长壮大,工业高质量发展扎实推进。

三、好买观点

股票型基金投资策略

11月经济数据传递的信号整体是正面的,特别是地产融资、新开工、施工数据呈现环比企稳迹象,北京上海新一轮地产松绑政策有望强化企稳趋势。内需滞后于供给改善是当前经济的另一特征,可以印证的是货运、用电数据较强而工业价格仍然偏弱。

资本市场的定价基本反应了上述基本面特征,可以看到,虽然美国加息周期暂告一段落日益明确、美债收益率见顶回落,但A股和港股仍未见明显起色。

从周期的角度,当前国内股市的走势,是周期进入见底回升时期的典型特征:人们容易忽视经济中出现的积极信号,信心易下难上,分歧度大,难以积聚。在这样的背景下,我们对投资机会反而可以更乐观一点。正如中央经济工作会议所倡导的:看准了就抓紧干,能多干就多干一些。

债券型基金投资策略

上周中债总财富指数收于225.0064,较前周上涨0.36%;中债国债总财富指数收于223.0577较前周上涨0.40%,中债金融债总财富指数收于228.6014,较前周上涨0.32%;中债企业债总财富指数收于230.2041,较前周上涨0.20%;中债短融总财富指数收于200.2595,较前周上涨0.07%。

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为2.3076%,下行7.15个基点,十年期国债收益率为2.6227%,下行4.09个基点;银行间一年期AAA级企业债收益率下行4.18个基点,银行间三年期AAA级企业债收益下行5.63个基点,五年期AAA级企业债收益率下行6.22个基点,分别为2.8197%、2.9013%和3.0531%;一年期AA级企业债收益率下行10.4个基点,三年期AA级企业债收益率下行5.98个基点,五年期AA级企业债收益率下行7.31个基点,分别为2.9174%、3.2401%和3.6137%。(数据来源:Wind)

本周央行公开市场合计净投放9990亿元,其中通过逆回购净投放1990亿,此外还通过MLF净投放8000亿元, 为有纪录以来的单月最大。共本周有12760亿元逆回购到期,中周一至周五分别到期2850亿元、4140亿元、2650亿元、2620亿元、500亿元。12月15日,R001加权平均利率为1.711%,较上周跌8.45个基点;R007加权平均利率为2.1548%,较上周跌9.12个基点;R014加权平均利率为2.3543%,较上周跌5.94个基点;R1M加权平均利率为3.4356%,较上周涨15.9个基点;shibor隔夜为1.594%,较上周跌3.6个基点;shibor1周为1.753%,较上周跌4.5个基点;shibor2周为2.087%,较上周跌19.4个基点;shibor3月为2.601%,较上周涨3.7个基点。本期内上交所1天国债回购日均成交量为13455.79亿元;较上周减少333.23亿元。本期内上交所1天国债回购年化利率为2.192%,较上周跌29.6个基点。

资金面方面,此次12月MLF增量平价续做符合预期。市场人士认为,中央经济工作会议落定后,MLF续做仍是重要政策窗口,考虑到银行负债端压力尚待继续缓和,同业存单利率略回落后与MLF利差仍在,料本月MLF平价增量续做。不过,美联储(FED)最新会议基调转鸽,短期外部压力减轻后,央行MLF降息憧憬也泛起。(数据来源:Wind)

债市观点:本周债券市场迎来利率高点修复,货币投放大幅续作,曲线整体回落。资金面方面,四季度以来维持偏紧的流动性格局,本周有所缓解。本周流动性投放超出市场预期,但降准降息预期同样落空。

经济数据方面,工业增加值同比为6.6%,环比季调高达0.87%,工业生产偏强。需求方面,固定资产投资当月同比为2.9%,环比季调为0.26%,总体较为平稳。社会零售方面,当月同比受基数影响回升至10.1%,但环比季调为-0.06%。出口方面,当月同比为0.5%。总体11月数据呈现生产强需求偏弱的状态。值得关注的是,地产销售量价均仍在进一步调整中,仍需关注地产金融风险。

展望后市,短期来看,资金面偏紧的问题尚难以得到解决;中央经济工作会议对货币政策定调“灵活适度,精准有效”,预计明年会继续维持流动性的合理充裕,维持宽松状态,可期待中长期内利率的进一步压降。

QDII基金投资策略

上周,12月议息会议召开,美联储继续停止加息,是7月加息25bps后连续第三次暂停加息,被市场认为是事实上的暂停加息。同时,会议表示降息讨论“逐步进入视野”(begins to come into view),较两周前的表态“降息依然不成熟”(premature)有明显变化,被市场解读为美联储向市场提前交易降息进行靠拢。在此背景下,我们建议对海外股市保持此前的配置比例,也就是美股、日股和新兴市场均有配置,同时关注加息结束后弹性高的资产,如恒生指数。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。