一、市场回顾

1、基础市场

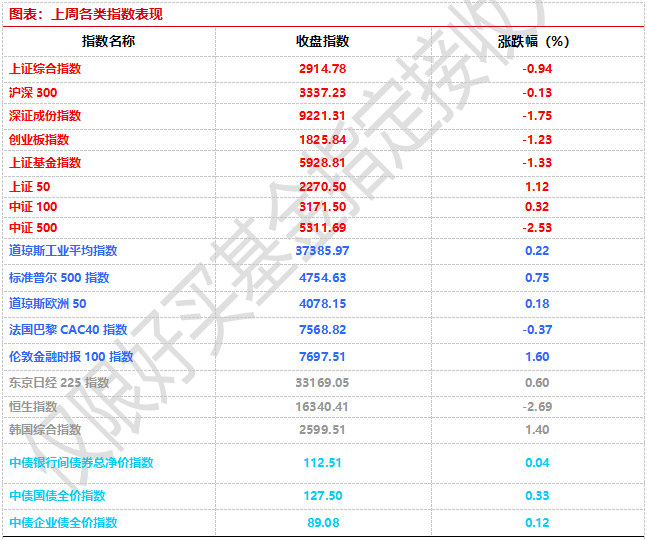

上周,沪深两市双双收跌。截止收盘,上证综指收于2914.78点,跌27.78点,跌幅为0.94%;深成指收于9221.31点,跌164.02点,跌幅为1.75%;沪深300收于3337.23点,跌4.32点,跌幅为0.13%;创业板收于1825.84点,跌22.66点,跌幅为1.23%。两市成交35109.80亿元。总体而言,大盘股强于小盘股。中证100上涨0.32%,中证500下跌2.53%。

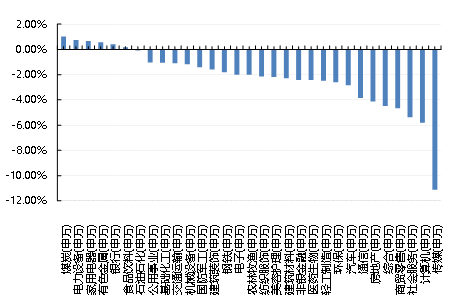

31个申万一级行业中有6个行业上涨。其中,煤炭(申万)、电力设备(申万)、家用电器(申万)表现居前,涨跌幅分别为1.02%、0.75%、0.66%,社会服务(申万)、计算机(申万)、传媒(申万)表现居后,涨跌幅分别为-5.39%、-5.81%、-11.12%。

上周,欧美主要市场普遍上涨,其中,道指上涨0.22%,标普500上涨0.75%;道琼斯欧洲50 上涨0.18%。亚太主要市场涨跌不一,其中,恒生指数下跌2.69%,日经225指数上涨0.60%。

图表:上周各类指数表现

数据来源:Wind、好买基金研究中心,数据截至2023-12-24

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2023-12-24

2、基金市场

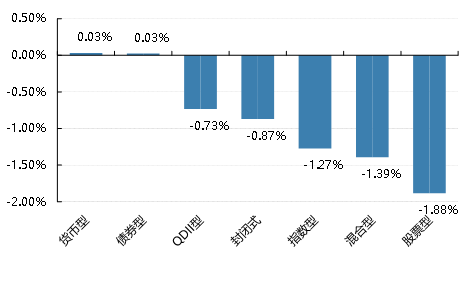

上周,国内基金涨跌不一,其中涨幅最大的是货币型,涨幅为0.03%,跌幅最大的是股票型,跌幅为-1.88%。

上周,权益类基金表现较好的是广发高端制造A和长城新能源A等;混合型基金表现较好的是中航新起航A和国融融银A等;封闭式基金表现较好的是富国首创水务REIT和红土创新盐田港仓储物流REIT等;QDII式基金表现较好的是易方达原油A人民币和嘉实原油等;指数型表现较好的是汇添富中证光伏产业指数增强A和民生加银中证港股通A等;债券型表现较好的是国泰惠丰纯债和前海联合泓瑞等;货币型表现较好的是大成月月盈A和大成月月盈B等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2023-12-24

二、近期焦点

美联储官员密集发声打压降息预期

近期纽约联储主席威廉姆斯、亚特兰大联储主席博斯蒂克、芝加哥联储主席古尔斯比等多位美联储官员密集发声主要为了压降2024年的降息预期。多位美联储官员表示市场反应过度,市场预期的降息幅度超过了美联储的季度预测。纽约联储主席威廉姆斯称,美联储目前并没有真的在讨论降息,必要时还会继续加息;芝加哥联储主席古尔斯比表示市场押注的降息幅度高于FOMC的预测;克利夫兰联储主席梅斯特也表示,市场对于降息的预期“稍稍超前”于美联储,下一阶段关键在于货币政策需要保持紧缩多久;亚特兰大联储主席博斯蒂克表示,鉴于美国经济的强劲势头,美联储目前没有降息的紧迫性,同时预计美联储将在2024年下半年降息两次;费城联储主席哈克强调自己倾向于在一段时间内维持高利率,以确保通胀回落至2%的目标水平。

工农中建交五大行下调存款挂牌利率

12月22日,工农中建交五家国有银行和招行率先调整了存款挂牌利率。根据各家银行最新的人民币存款挂牌利率表显示,当前银行3年定期存款挂牌利率(整存整取,下同)为1.95%,较此前下降25个基点,进入“1时代”;5年定期存款利率为2%,下调25个基点。此外,1年定期存款利率为1.45%,下调10个基点;2年定期存款利率为1.65%,下调20个基点。

除调整存款挂牌利率,大额存款利率也出现调整。12月22日,记者对比各家银行的手机银行app发现,大额存单利率最高降幅达到30BP。其中,12月22日,工行手机银行APP显示的大额存单中,3年期年利率为下调30BP至2.35%,2年期年利率下调25BP至1.9%,1年期、6个月、3个月和1个月的年利率均下调10 BP,分别为1.8%、1.7%、1.5%和1.5%。农行手机银行APP显示,1个月、3个月、6个月、1年、2年、3年大额存单利率分别调整为1.5%、1.5%、1.7%,1.8%、1.9%、2.35%,即一年期及以内下调10BP,二年期下调25BP,三年期下调30BP;建行app显示,1个月-3年大额存单最高年利率为2.35%,特色存款3个月-5年最高年利率为2.4%,大额存款最高利率下调30BP,特色存款最高利率下调25B;中行大额存单利率两年期下调25个BP至1.9%、三年期下调30个BP至2.35%。

国家新闻出版署积极回应《网络游戏管理办法(征求意见稿)》

就12月22日引发市场广泛关注的网络游戏管理办法征求意见稿,国家新闻出版署周末做积极快速回应,有关负责人表示草案旨在“立足于保障和促进网络游戏行业繁荣健康发展”,“并将在继续听取相关部门、企业、用户等各方面意见的基础上进一步修改完善”,有助于稳定行业及市场预期。

三、好买观点

股票型基金投资策略

指数震荡寻底,成交持续走弱:海外方面通胀走弱强化降息预期,红海地区局势已发运价及商品价格走高,国内大行下调存款利率,新闻出版署游戏管理新规征求意见稿冲击市场情绪,内外综合下市场整体风险偏好持续走弱,结构上价值风格相对占优,其中上证指数小幅回调0.9%,偏大盘蓝筹的沪深300下跌0.1%,创业板跌幅为1.2%,行业层面,煤炭、电力设备、家电有不错表现;受行业政策扰动,传媒、计算机、社服等表现不佳。

积极因素在持续增加,但市场反应钝化:第一,海外方面通胀持续走弱的背景下长端利率从5%快速回落至3.9%,美元走弱人民币汇率强势必并未被国内权益市场充分计入;第二,国内多数银行下调存款利率,在资产荒的背景下,对于权益市场构成了利好;第三,国家新闻出版署周末就《网络游戏管理办法》(征求意见稿)中市场关切的核心条款快速回应,部分程度上反应了当前环境“宏观政策取向一致性”,有助于稳定市场预期。

当下是很好的布局时点:静态看,沪深300股债溢价率处于一倍标准差之上,接近22年10月底,超过16年初、18年底及20年3月,价格优势十分显著,动态看基本面尽管观点尚未显现,但部分核心行业超调明显,从常识判断,基本面底部特征也较为明显,从成交看,市场交易也处于近几年低位,市场给予的的价格补偿较为充分,当下是很不错的布局时点。

债券型基金投资策略

上周中债总财富指数收于225.6393,较前周上涨0.28%;中债国债总财富指数收于223.8411较前周上涨0.35%,中债金融债总财富指数收于229.0747,较前周上涨0.21%;中债企业债总财富指数收于230.6921,较前周上涨0.21%;中债短融总财富指数收于200.3955,较前周上涨0.07%。

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为2.2526%,下行5.50个基点,十年期国债收益率为2.5877%,下行3.50个基点;银行间一年期AAA级企业债收益率下行6.99个基点,银行间三年期AAA级企业债收益下行5.98个基点,五年期AAA级企业债收益率下行4.07个基点,分别为2.7498%、2.8415%、3.0124%;一年期AA级企业债收益率下行6.99基点,三年期AA级企业债收益率下行6.54个基点,五年期AA级企业债收益率下行4.07个基点,分别为2.9097%、3.1779%和3.5752%。(数据来源:Wind)

本周央行公开市场累计开展了15820亿元逆回购操作,因有12760亿元逆回购到期,本周净投放3060亿元。此外,本周有900亿元国库现金定存到期。12月22日,R001加权平均利率为1.7139%,较上周涨0.29个基点;R007加权平均利率为2.0897%,较上周跌6.51个基点;R014加权平均利率为3.8238%,较上周涨146.95个基点;R1M加权平均利率为3.4179%,较上周跌1.77个基点。12月22日,shibor隔夜为1.616%,较上周涨2.2个基点;shibor1周为1.762%,较上周涨0.9个基点;shibor2周为2.16%,较上周涨7.3个基点;shibor3月为2.604%,较上周涨0.3个基点。(数据来源:Wind)

资金面方面,银行间市场流动性仍呈结构分化局面。隔夜回购加权利率反弹,不过月内资金仍无虞,非银机构跨年步伐逐渐加快。长期资金方面,国有和主要股份制银行一年期同业存单二级最新成交利率小幅上行。交易员称,央行公开市场净投放加力,下周招标的国库现金定存规模创新高,表明跨年呵护不减,年末资金虽可能仍有局部波动,总体料可控。不过同业存单利率在短暂回落后再度反弹,依旧显示市场对中长期资金的谨慎预期未消。

基本面/政策面:上周,中央经济工作会议对2024年经济工作作出系统部署,会议提到“继续实施积极的财政政策和稳健的货币政策”,与今年7月中央政治局会议和去年12月中央经济工作会议相比保持了同一基调,具体来看,提到货币政策要继续保持“灵活适度、精准有效”,而财政政策需要“适度加力、提质增效”,同时,“加强政策工具创新”近年来首次放在宏观政策的表述中。

此外,本次中央经济工作会议并未完全延续近几年“保持广义货币供应量和社会融资规模增速同名义经济增速基本匹配”的表述,而是转变为“社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配”。

中国人民银行授权全国银行间同业拆借中心公布,2023年12月20日贷款市场报价利率(LPR)为:1年期LPR为3.45%,5年期以上LPR为4.2%。以上LPR在下一次发布LPR之前有效。经历了8月MLF降息,9月央行降准,以及9月国有大行集体下调存款挂牌利率,5年期LPR报价扔“按兵不动”。国债发行高峰在12月中下旬持续,银行缺长钱格局下商业银行主动压缩LPR加点的动力不足。

近期北京、上海同时放宽了对普宅的认定标准,同时下调了二套房最低首付比,居民端加杠杆购房成本有所降低。此外,多家国有银行将于12月22日下调存款挂牌利率,包括建设银行、中国银行、农业银行、邮储银行等,多家全国性股份制银行也将跟进调整,未来中小银行可能会陆续跟进。从去年9月份以来,各家商业银行的存款挂牌利率已进行了三轮下调,工商银行等大型银行最近一次调整是今年9月1日。

存款降息有利于商业银行压降平均存款成本,同时也有助于缓解银行净息差压力,但是此举在本次下调LPR报价之后,所以后续长端LPR报价有下行可能性,但下行幅度可能较为有限。

债市观点:

本周债券市场利率债和信用收益率都呈现整体下行态势。资金面方面,银行间市场流动性仍呈结构分化局面,隔夜回购加权利率反弹,不过月内资金仍无虞,非银机构跨年步伐逐渐加快。央行公开市场净投放加力,下周招标的国库现金定存规模创新高,表明跨年呵护不减,年末资金虽可能仍有局部波动,但总体料可控。

政策面方面,12月最新贷款市场报价利率(LPR)为:1年期3.45%,5年期以上4.2%,两者连续多月“按兵不动”,表明LPR下调动力不足。次日多家国有银行宣布将于12月22日再次下调存款挂牌利率,多家全国性股份制银行也将进行调整,中小银行后续可能会陆续跟进,此为自去年9月份以来的第三轮利率下调。存款降息有利于缓解银行净息差压力,未来不排除长端LPR报价下行的可能性,但行幅度预计较为有限。

临近跨年央行投放力度加大,市场流动性总体较为平稳,在通缩担忧和银行存款利息下调的利好带动下,近期债市走强,长端债券收益率下行较明显。当前经济基本面修复力度总体偏弱,债市下跌风险有限,跨年之后或存在一定的配置机会。

QDII基金投资策略

“牺牲经济换取平抑通胀”取得初步成效。22年10 月美国CPI同比7.7%,低于市场预期;核心CPI 同环比同步回落,美联储加息速度最快的阶段很可能已经过去,权益市场分母端压力出现拐点性变化,但4月12日,美联储3月会议纪要显示,美国银行业危机产生的后果可能会使美国经济在今年晚些时候陷入衰退,衰退预期升温之下,分子端压力有所加大,美国为首的海外发达经济体股市配置价值有限,这是此前判断,但今年以来股市却呈现了明显的背离,出现了较为显著的上涨,一方面我们观察到AI为代表的少数公司在引领市场,其次美国的再工业化较预期显著,最后经过前几年的流动性释放,市场的资金非常充裕,资金推动趋势明显,整体而言经过一轮较快的上涨,市场积累的风险大于机会,对于海外市场仍然维持谨慎态度。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。

&V=(pages/webview/webview?targetUrl=https://static.howbuy.com/upload/cmsupload/982d86292e211e7b9e07f305d3dd2d57.png))