一、行情回顾

昨日,沪深两市涨跌互现。截止收盘,上证综指收于 2967.25 点,涨 4.97 点,涨幅为 0.17%;深成指收于 9330.86 点,跌 70.48 点,跌幅为 0.75%;沪深 300 收于 3378.30 点,跌 8.06 点,跌幅为 0.24%;创业板收于 1834.73 点,跌 21.19 点,跌幅为 1.14%。两市成交 7374.71 亿元,较前一日交易量减少 6.39%。小盘股强于大盘股。中证 100 下跌 0.30%,中证 500 下跌 0.15%。

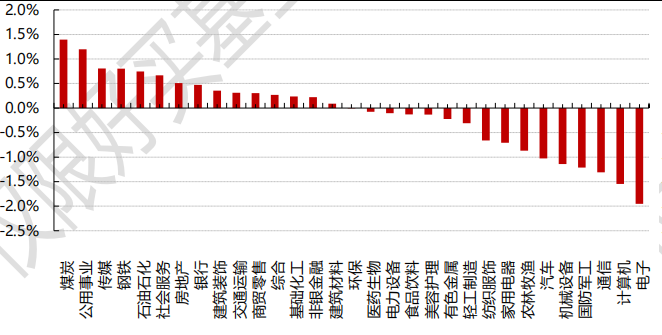

31 个申万一级行业中有 15 个行业上涨。其中,煤炭、公用事业、传媒表现居前,涨跌幅分别为 1.40%、1.20%、0.81%,通信、计算机、电子表现居后,涨跌幅分别为-1.31%、-1.55%、-1.95%。沪市有 913 只个数上涨,占比 46.23%,深市有 959 只个数上涨,占比 34.86%。非 ST 个股中,43 只个股涨停,10 只个股跌停。股指期货主力合约涨跌不一,其中,0 只期指好于现货指数。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2024/1/4

昨日,中债银行间债券总净价指数下跌 0.03 个百分点,国债全价指数下跌 0.04 个百分点。

昨日,欧美主要市场普遍下跌,其中,道指下跌0.76%,标普500下跌0.80%;道琼斯欧洲50下跌0.34%。亚太主要市场普遍下跌,其中,恒生指数下跌 0.85%,印度孟买指数下跌 0.74%,日本股市因假日休市一天。

二、指数涨跌

数据来源:Wind 日期 2024/1/4

三、新闻

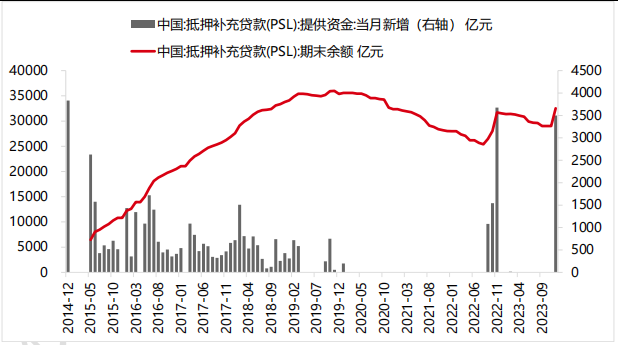

1、2023 年 12 月 PSL 净投放 3500 亿元

1 月 2 日中国人民银行网站公布的数据显示,央行在 2023 年 12 月正式重启 PSL 净投放,国家开发银行、中国进出口银行、中国农业发展银行净新增抵押补充贷款 3500 亿元,期末抵押补充贷款余额为 32522 亿元,这是央行 PSL 自 2023 年 3 月净投放 17 亿元以来的第一个月净投放,显示政策稳增长继续加力。

PSL 全称是抵押补充贷款,是央行的重要结构性货币政策之一,初创于 2014 年 4 月,本意在于央行向国开行提供长期稳定、成本适当的资金来源,支持棚户区改造,后其投放对象扩大至国开行、农发行和进出口三大政策性银行。截至 2023 年 12 月以前,PSL 大致经历了两轮显著扩张:第一轮是 2014 年 12 月-2019 年,五年间累计投放 3.65 万亿元;随后,随着棚改退出历史舞台,从 2020 年 3 月起至 2022 年 8 月,央行暂停PSL 投放长达 30 个月;第二轮是 2022 年 9-11 月,央行重启 PSL 投放,三个月累计投放 6300 亿元,用于保交楼和基建项目资金支持。

图表: 2023 年 12 月央行重启 PSL 净投放

数据来源:Wind、好买基金研究中心,截至日期:2024/1/3

PSL 的运作模式为,政策行通过质押高等级债券、优质信贷资产等抵押品向央行申请贷款,从流程上来看,政策行于每月 26 日向央行提交需要申请的 PSL 额度,其中 25 日前按实际数额上报,25 日至月底按估算值上报,央行发放 PSL 资金后,政策行只能用于发放特定项目贷款,用于支持实体经济薄弱环节和重点领域。

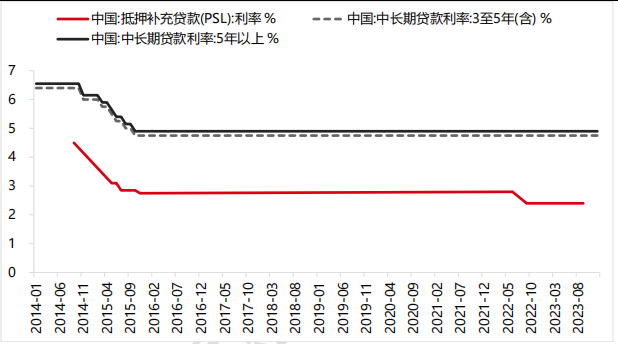

PSL 符合期限较长、成本低的特点,期限方面,PSL 原则上展期次数不能超过 4 次,使用期限原则上不超过 5年,从实际期限来看,多在 3-5 年左右。成本方面,当前 PSL 的利率为 2.4%,远低于同期 3-5 年、5 年期以上贷款基准利率(分别为 4.75%、4.9%)。

图表: PSL 符合期限较长、成本低的特点

数据来源:Wind、好买基金研究中心,截至日期:2024/1/3

央行并未明确表示此次 PSL 投放资金的用途,但估计用于“三大工程”的可能性较大。

首先是从当前政策口径上来看,2023 年 4 月和 7 月中央政治局会议两度提及城中村改造,部署“在超大特大城市积极稳步推进城中村改造和‘平急两用’公共基础设施建设”。11 月 8 日,央行行长潘功胜出席金融街论坛年会,讲话中提到“为保障性住房等‘三大工程’建设提供中长期低成本资金支持,完善住房租赁金融政策体系,推动构建房地产发展新模式”。11 月 28 日潘功胜在香港金融管理局-国际清算银行高级别会议又再度提及“为‘三大工程’建设提供中长期低成本资金支持”,这其中中长期低成本资金包含 PSL 的概率较大。

其次是从 PSL 投放的背景上来看,多处于经济下行周期,和地产等政策相配合。回顾此前两轮 PSL 集中投放的背景,2014 年我国地产投资快速下行,2014 年 5 月 70 大中城市新建住宅价格指数环比转为负增长,这一负增长的状态延续到 2015 年 5 月;从 2014 年初至 2015 年 4 月,商品房销售面积同比持续负增长,持续时间达到 16 个月;而房屋新开工面积累计同比负增长持续时间长达 24 个月;此外房屋竣工面积累计同比增速在 2015 年持续为负。2021 年起地产调控升温,下半年起地产销售转头下行并维持低位,2021 年“三道红线”全行业全面实施、贷款集中度考核落地,地产行业融资端面对更加严格和规范的管理;在此背景下,21 年7 月起地产销售转头向下,并持续低位,销售回落的影响逐步向经济传递;21 年底起,各地开始放松地产调控政策,随后 2022 年中旬,受地产停贷风波等事件影响,社会需求释放不足,房地产销售持续疲弱。而当前,地产链仍处于下行通道中,地产投资和销售自 2023 年 5 月开始掉头向下,并持续在负值区间低位震荡。

因此,我们认为 2024 年 PSL 工具投向城中村改造和保障房建设两大地产相关领域的可能性较高。

2、美国 12 月 ISM 制造业指数

美国 12 月 ISM 制造业指数 47.4,预期 47.1,11 月前值 46.7,连续 14 个月处于收缩区间。

直接计入制造业 PMI 的五个分类指数中,有 4 个处于收缩区域。其中,新订单指数仍处于收缩区间,为47.1%,比 11 月份的 48.3%低 1.2 个百分点;生产指数为 50.3%,比 11 月份的 48.5% 上升 1.8 个百分点;就业指数为 48.1%,比 11 月份的 45.8%上升 2.3 个百分点;供应商交付指数为 47%,比 11 月份的 46.2% 高出 0.8 个百分点。

图表: 美国 ISM 制造业 PMI 指数及细分项

数据来源:ISM、好买基金研究中心,截至日期:2024/1/4

作为领先指标,美国 ISM 制造业 PMI 的数据优势主要在于“早”,是每个月最先公布的经济数据(每月第一个工作日),能够对当月后续公布的多项经济数据做出指引,如就业指数对应非农数据(每月第一个周五)中的制造业就业,每月最早公布的 PMI 数据能够建立起对除了零售数据之外大多数月度美国经济数据的初步预期。

但由于 PMI 是通过调查问卷统计汇编得出,而非真实经济数据,使得 PMI 数据同时体现了很大的“预期”成分,更倾向于放大真实数据波动,所以直观上 PMI 数据更多提供的是方向性上的判断(收缩还是扩张),而非幅度上的准确衡量。

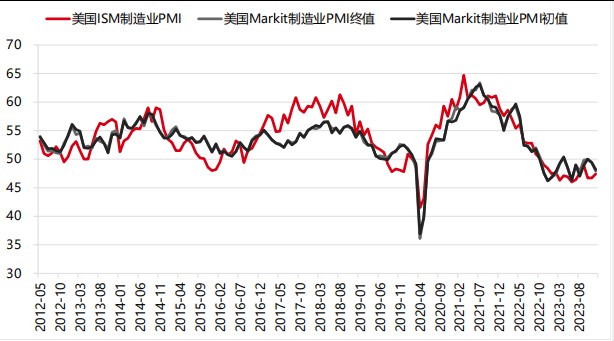

值得注意的是,美国制造业 PMI 共有两大主流口径,一是 ISM 制造业 PMI,二是 IHS Markit 口径的制造业 PMI,历史上时常会出现短期内两口径 PMI 走势不同的情况,这是主要由于其统计、编制口径不同,但两者在长期内并不存在根本上的趋势分化。

区别之一:分项权重不同。相较于 ISM 制造业 PMI 对新订单、产出、就业、自有库存、供应商配送分项赋予等权重(20%),Markit 制造业 PMI 赋予新订单(35%)、生产指数(25%)的权重则更高,库存权重更低(10%)。

区别之二:样本公司数量不同。ISM 制造业 PMI 调查对象有 900 多家公司,而 Markit 调查公司数量为800 家左右。

区别之三:调查时间区间不同。ISM 制造业 PMI 调查问卷通常在每月开头寄出,大部分公司在月底寄回问卷,而 Markit 制造业 PMI 统计区间则明确是在每月下半月,从而 ISM 制造业 PMI 统计意义上的代表性实际更高。

图表: 美国 ISM 制造业 PMI 与美国 Markit 制造业 PMI

数据来源:Wind、好买基金研究中心,截至日期:2024/1/4

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。