一、行情回顾

昨日,沪深两市双双收跌。截止收盘,上证综指收于2877.70点,跌15.55点,跌幅为0.54%;深成指收于8922.79点,跌48.92点,跌幅为0.55%;沪深300收于3277.13点,跌15.37点,跌幅为0.47%;创业板收于1743.20点,跌7.58点,跌幅为0.43%。两市成交6470.19亿元,较前一日交易量减少4.04%。小盘股强于大盘股。中证100下跌0.59%,中证500下跌0.44%。

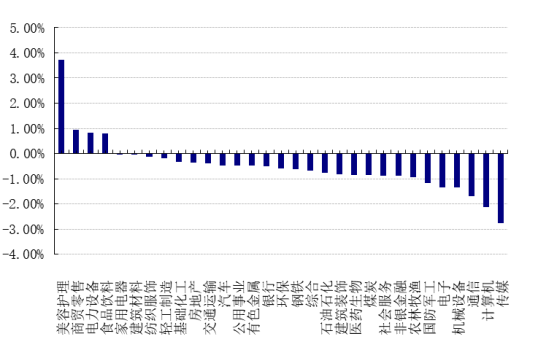

31个申万一级行业中有4个行业上涨。其中,美容护理、商贸零售、电力(详细,购买)设备表现居前,涨跌幅分别为3.73%、0.95%、0.83%,通信、计算机、传媒表现居后,涨跌幅分别为-1.70%、-2.13%、-2.77%。沪市有585只个数上涨,占比25.39%,深市有561只个数上涨,占比19.49%。非ST个股中,19只个股涨停,43只个股跌停。股指期货主力合约3个合约均下跌,其中,2只期指好于现货指数。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2024/01/10

昨日,中债银行间债券总净价指数上涨0.00个百分点。

昨日,欧美主要市场涨跌不一,其中,道指上涨0.45%,标普500上涨0.57%;道琼斯欧洲50 下跌0.07%。亚太主要市场涨跌不一,其中,恒生指数下跌0.57%,日经225指数上涨2.01%。

二、指数涨跌

数据来源:Wind 日期2024/01/10

三、新闻

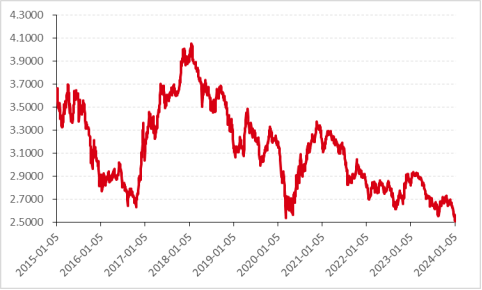

1、十年国债收益率下行突破2.5%点位

2024年1月9日,十年国债活跃券230035收益率下行突破2.50%点位,达到2.4865%,1月10日活跃券收益率延续保持在2.50%点位以下。按照中国货币网的数据来看,自从2015年以来,10年期国债收益率一直呈现“无上限、有下限”的趋势,每一轮周期中高点位一直有所变化,但是低点位一直较为坚挺的保持在2.50%左右,上一次的低点出现在2020年疫情后的4月,当时国债活跃券短暂的突破2.5%点位,但是10年期国债收益率仍然保持在2.50%以上,目前10年期国债收益率目前已经下行突破2.5%,达到历史最低点位。

数据来源:wind 数据时间:2015.1-2024.1

【可能的原因】

(1)最主要的原因:经济基本面修复力度不足,长端债券上行缺乏动力,目前公布的12月数据仅有PMI项,制造业收于49%,相较11月下降0.4个百分点,连续三个月位于收缩区间,且连续三个月环比回落;生产指数为50.2%,较11月下降0.5个百分点; 12月新订单指数、新出口订单指数均较11月分别下降0.7/0.5个百分点至48.7%/45.8%,内需指数和外需指数均位于收缩区间海外订单减少和国内有效需求不足困难同时存在。

(2)货币的宽松:中信证券认为,对比10年期国债利率来看,每一次国债利率触及阶段性低点时,恰好R007的移动平均值也进入了一个极低的水平。这不仅代表资金利率位于低位,同时也要求这样稳定的流动性环境稳定至少半个月的时间,只有预期友好的资金面才可以驱动投资者加杠杆,增强多方力量,驱动债市利率向下突破。

(3)降准的预期:华泰证券认为,8日央行货币政策司司长邹澜表示,“中国人民银行将强化逆周期和跨周期调节,从总量、结构、价格三方面发力,为经济高质量发展营造良好的货币金融环境。”“在总量方面,中国人民银行将综合运用公开市场操作、中期借贷便利、再贷款再贴现、准备金等基础货币投放工具,为社会融资规模和货币信贷合理增长提供有力支撑。同时,防止资金淤积,引导金融机构加强流动性风险管理,维护货币市场平稳运行。”

春节前后往往是降息、降准的重要窗口,降息在春节前后均有落地可能。前期国有行存款利率调降驱动,1年期LPR利率已连续4个月未出现调整,而5年期及以上LPR利率自6月调整之后已连续6个月按兵不动,目前市场已经提前交易了降息降准预期,有一定程度抢跑。

【是否会进一步下行?】

当国债利率下行到极低水平,甚至配置盘的负债成本难以覆盖之时,配置盘便会放缓配置甚至阶段性减持利率品种,导致利率难以进一步向下突破。此外,虽然交易盘不太受负债成本约束,但实践中往往倾向于回溯历史,并锚定上一轮的利率低点,随着利率越来越接近前一轮低点,止盈心理便会阻碍其继续做多,也就减弱了利率的下行动力。止盈心理可能导致10年国债在2.5%位置仍有较大阻力。

目前市场的观点从去年年底的认为今年会有牛熊转换逐渐过渡到对债市不悲观状态,但是对于进一步下行却没有太多的期待,在当下这个点位已经不太能够买的下去,而且逐渐采用稍微拉久期的操作。

【是否回出现回调?】

如果债券收益率不会长期保持在2.50%以下,那么债市“利多出尽”的逻辑是否成立?目前是否需要做好防守措施?站在目前点位,11-13日会公布12月金融数据,1,月17日会公布2023年国民经济运行数据,如果数据超预期,出现小幅回调的概率较高,但是在短时间内出现大幅回调的概率并不高,主要原因有:

(1)基本面修复放缓的大背景下,债市行情难有较大反转;

(2)货币政策可能仍有空间,目前看不到太大的货币收紧的迹象,降准降息仍有空间,市场一致性预期比较强。

(3)财政政策:上半年供给压力不大;

(4)资产荒行情仍在蔓延,不论是利率、城投、产业都出现了一定的抢购潮。

2、2024年首单公募reits即将发售

1月9日,上海国泰君安证券资产管理有限公司正式发布国泰君安城投宽庭保障性租赁住房封闭式基础设施证券投资基金上市交易公告书(基金代码为“508031”),上海城投宽庭保租房REIT将于1月12日(本周五)于上海证券交易所,正式上市!

上海城投宽庭保租房REIT的底层资产为位于上海市杨浦区的优质保租房项目江湾社区、光华社区。项目估值30.53亿元,平均出租率为93%。项目现金流稳定且保持持续增长态势,2024年度的现金分派率预测值为4.28%。

投资策略:

(1)是否可以短期参与:前年一共上市了4单保障房公募REITs,前三单上市首日都出现了30%的涨幅,第四单元首日涨幅也较为可观,从经验来看,似乎新一单保障房公募REITs基金似乎可以通过短期参与来获得一定的利润,但是我们仍想提醒两点可能存在的风险:

第一,目前公募REITs市场和2022年不可同日而语,处于市场信心极差的阶段,从有效认购比可以看出,前4单有效认购比全部低于1%,而本次新基金发售网下投资者配售比例为94.40319817%。公众投资者有效认购申请实际确认比例为57.70956233%。在缺乏资金青睐的情况下,首日仍有大幅上涨的概率并不高。

数据来源:Wind

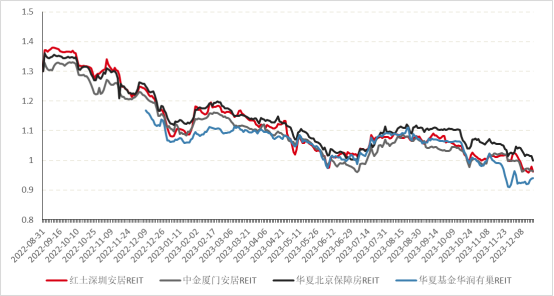

第二,从保障房公募REITs过往的走势来看,基本保持了发售就是高点的走势,在首日达到高峰之后,后续净值将一直处于缓慢下行的状态,目前打新时间点已过,如果首日溢价买入,后续短时间存在获利的概率并不高。

数据来源:Wind 数据时间:2022.8.31-2023.12.19

2)长期持有:从保障房公募REITs过往的走势来看,由于底层资产存在一定的稀缺性,不论是出租率还是租金价格都有一定的保障,现金流较为有保障,所以在当下公募reits急跌的市场行情下,整体呈现了下跌有底的行情,所以从长期持有角度来看,投资者更应该将这一类基金当成类似于高股息资产看待,但是可能波动性会更高。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。