一、行情回顾

昨日,沪深两市双双收涨。截止收盘,上证综指收于2886.65点,涨8.95点,涨幅为0.31%;深成指收于9053.88点,涨131.09点,涨幅为1.47%;沪深300收于3295.67点,涨18.54点,涨幅为0.57%;创业板收于1777.27点,涨34.07点,涨幅为1.95%。两市成交7120.76亿元,较前一日交易量增加10.05%。小盘股强于大盘股。中证100上涨0.65%,中证500上涨1.28%。

31个申万一级行业中有27个行业上涨。其中,计算机、传媒、电力(详细,购买)设备表现居前,涨跌幅分别为3.23%、3.17%、2.15%,公用事业、煤炭、石油石化表现居后,涨跌幅分别为-0.25%、-1.44%、-1.55%。沪市有1734只个数上涨,占比80.39%,深市有2548只个数上涨,占比88.47%。非ST个股中,51只个股涨停,1只个股跌停。股指期货主力合约3个合约均上涨,其中,0只期指好于现货指数。

▼申万一级行业涨跌幅

数据来源:iFinD,日期:2024/01/11

昨日,中债银行间债券总净价指数下跌0.002。

昨日,欧美主要市场涨跌不一,其中,道指上涨0.04%,标普500下跌0.07%;道琼斯欧洲50下跌0.62%。亚太主要市场涨跌不一,其中,恒生指数上涨1.27%,日经225指数上涨1.77%。

二、指数涨跌

数据来源:iFinD,日期:2024/01/12

三、新闻

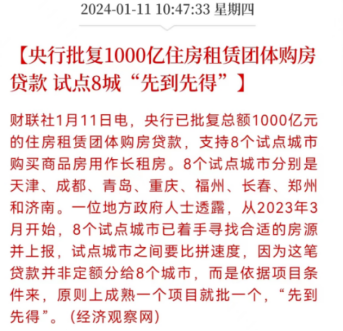

1 央妈批复1000亿

1月11日上午,有媒体报道称,央行已批复总额1000亿元的住房租赁团体购房贷款,支持8个试点城市购买商品房用作长租房。

数据来源:财联社 2024.01.11

1月11日午后,媒体及新闻联播都进行辟谣:住房租赁团体购房贷款->租赁住房贷款支持计划,属于央行结构性货币政策工具。

数据来源:央视网 2024.01.11

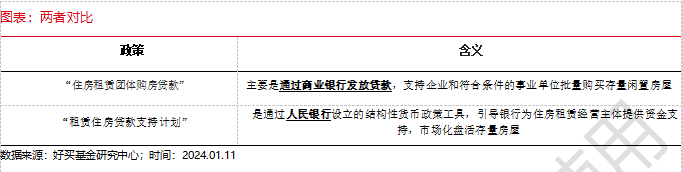

市场误读混淆了住房租赁团体购房贷款与租赁住房贷款支持计划,该1000亿实际为额度。上午市场在媒体引导下一度理解为定向QE,实际上,1000亿元租赁住房贷款支持计划是2023年人民银行专门设立的结构性货币政策工具,在济南、郑州等城市试点,用于引导工农中建等7家银行为试点城市住房租赁经营主体收购存量住房提供资金支持,市场化盘活存量房屋、扩大租赁住房供给。

点评:

在政策意义上,无论是“住房租赁团体购房贷款”,还是“租赁住房贷款支持计划”,在实施方式和目标上存在明显的差异,但都是金融政策的重要组成部分,都将为我国的住房租赁市场注入新的活力,有助于推动我国住房租赁市场的健康发展。

从政策目的角度,显然是想引导资金投资住房租赁市场,盘活目前的存量库存。客观上,自打经济增速放缓后,不论是主动或是被动,从居民、企业身上加杠杆的老路已经很难再走下去,并且我国居民部门杠杆已经到了高位,类棚改刺激的效果比较有限,目前2024年初的地产销售数据仍然疲软,暂时并未明显反映出2023年末地产刺激政策效果。因此,我们预期政策在2024年会继续尝试一些新的途径来盘活当下的地产存量库存。

数据来源:Wind 1964.09-2023.03

2、美国12月CPI超预期

北京时间1月11日21:30,美国12月CPI数据超预期。美国12月CPI同比上升3.4%,为2023年9月以来新高,预估为3.2%(此前路透访查的经济学家也一致认为12月物价同比涨幅将为3.2%,但认为核心通胀可能降至3.8%,将为2021年中期以来的最低水平),前值为3.1%;美国12月CPI环比上升0.3%,预估为0.2%,前值为0.1%。剔除燃料和食品等不稳定因素的核心CPI环比增长0.3%,与市场预期一致,同比涨幅为3.9%,略高于市场一致性预期0.1%,市场原先认为会降至3.8%。

美国CPI数据公布后,非美货币普跌,金价也迅速下行。欧元兑美元短线下挫50点,英镑短线走低70点,美元兑日元短线上扬超100点。

数据来源:iFinD 2024.01

点评:

在美国通胀、失业率达到目标前,市场可能对降息过于乐观,率先替美联储降了息,造成经济活动重新好转,从而导致通胀粘性超预期的风险。因此在2024年的宏观演绎中,须警惕美国通胀反复风险。

3、后市关注

国家统计局将于今日09:30公布CPI/PPI数据。目前机构预测CPI同比-0.4%/环比0%,PPI同比-2.6%/环比-0.1%,猪价、油价小幅下探,预计12月通胀数据环比走弱,由于连续多月数据较为低迷,该预期可能已被市场消化。

推荐阅读兴业研究报告——《5%的法定准备金率“下限”可以突破吗?》。1月11日市场在午间降息小作文后情绪突然回暖,今日围绕双降的讨论也颇多,这篇报告更多关注准备金视角,或对“降准”与否的讨论有一定帮助。该报告主要结论如下:

(1)在2023年9月的降准后,金融机构加权平均存款准备金率约为7.4%,逐步接近5%的隐性下限

(2)从国际经验来看,向下突破5%的法定准备金率,要求开展更为精细的公开市场操作

①英国央行采取了一种灵活的公开市场操作程序,每日对货币市场进行多次干预

②瑞士银行尽管需要支付惩罚性利率,但可以自行决定从央行获得的信贷额度以满足清算需求

③加拿大央行能够通过在商业银行账户与央行账户之间转移政府存款来调整准备金供应

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。

&V=(pages/webview/webview?targetUrl=https://static.howbuy.com/upload/cmsupload/982d86292e211e7b9e07f305d3dd2d57.png))