一、市场回顾

1、基础市场

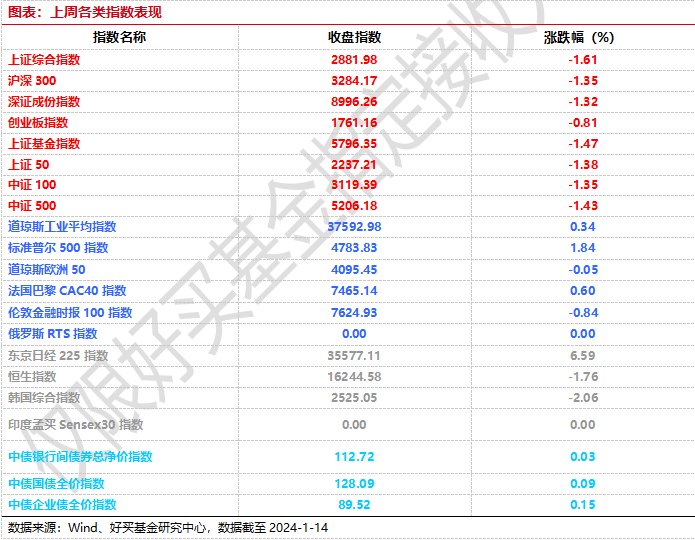

上周,沪深两市双双收跌。截止收盘,上证综指收于2881.98点,跌47.21点,跌幅为1.61%;深成指收于8996.26点,跌120.19点,跌幅为1.32%;沪深300收于3284.17点,跌44.94点,跌幅为1.35%;创业板收于1761.16点,跌14.42点,跌幅为0.81%。两市成交33676.29亿元。总体而言,大盘股强于小盘股。中证100下跌1.35%,中证500下跌1.43%。

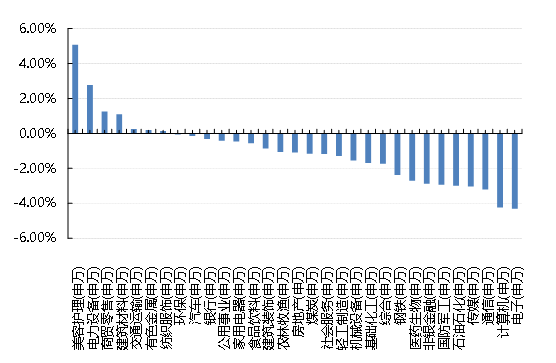

31个申万一级行业中有7个行业上涨。其中,美容护理(申万)、电力(详细,购买)设备(申万)、商贸零售(申万)表现居前,涨跌幅分别为5.08%、2.77%、1.26%,通信(申万)、计算机(申万)、电子(申万)表现居后,涨跌幅分别为-3.21%、-4.24%、-4.31%。

上周,欧美主要市场涨跌不一,其中,道指上涨0.34%,标普500上涨1.84%;道琼斯欧洲50 下跌0.05%。亚太主要市场涨跌不一,其中,恒生指数下跌1.76%,日经225指数上涨6.59%。

图表:上周各类指数表现

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2024-1-14

2、基金市场

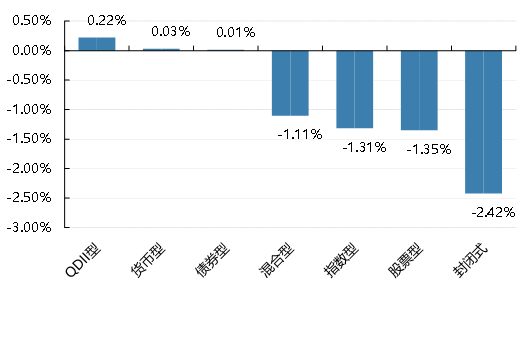

上周,国内基金涨跌不一,其中涨幅最大的是QDII型,涨幅为0.22%,跌幅最大的是封闭式,跌幅为-2.42%。

上周,权益类基金表现较好的是广发高端制造A和上投摩根核心精选A等;混合型基金表现较好的是东方区域发展和中航新起航A等;封闭式基金表现较好的是富国首创水务REIT和中银证券科技创新3年封闭运作等;QDII式基金表现较好的是易方达日兴资管日经225ETF(详细,购买)和华夏野村日经225ETF等;指数型表现较好的是汇添富中证光伏产业(详细,购买)指数增强A和天弘中证光伏产业ETF(详细,购买)等;债券型表现较好的是华富安福和博时信用债券A等;货币型表现较好的是嘉实3个月理财A和嘉实3个月理财E等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2024-1-14

二、近期焦点

1、CPI、PPI继续探底

据国家统计局统计,2023年12月份,全国工业生产者出厂价格同比下降2.7%,环比下降0.3%;工业生产者购进价格同比下降3.8%,环比下降0.2%。2023年全年,工业生产者出厂价格比上年下降3.0%,工业生产者购进价格下降3.6%。工业生产者出厂价格中,生产资料价格下降3.3%,影响工业生产者出厂价格总水平下降约2.44个百分点。其中,采掘工业价格下降7.0%,原材料工业价格下降2.8%,加工工业价格下降3.2%。生活资料价格下降1.2%,影响工业生产者出厂价格总水平下降约0.30个百分点。其中,食品价格下降1.4%,衣着价格上涨0.1%,一般日用品价格下降0.1%,耐用消费品价格下降2.2%。

2023年12月份,全国居民消费价格同比下降0.3%。其中,城市下降0.3%,农村下降0.5%;食品价格下降3.7%,非食品价格上涨0.5%;消费品价格下降1.1%,服务价格上涨1.0%。12月份,全国居民消费价格环比上涨0.1%。其中,城市上涨0.1%,农村上涨0.1%;食品价格上涨0.9%,非食品价格下降0.1%;消费品价格上涨0.1%,服务价格上涨0.1%。2023年全年,全国居民消费价格比上年上涨0.2%。

12月份,受寒潮天气及节前消费需求增加等因素影响,CPI环比由降转涨,同比降幅收窄;扣除食品和能源价格的核心CPI同比上涨0.6%,涨幅保持稳定;受国际油价继续下行、部分工业品需求不足等因素影响,全国PPI环比下降,同比降幅收窄。(数据来源:Wind)

2、2023年12月金融数据:总量继续改善,节奏有望“平滑”

1月12日,央行公布2023年12月新增社融1.94万亿元,同比多增6169亿元,社融存量同比增速回升至9.5%;12月人民币贷款新增1.17万亿元,同比少增2401亿元。

从社融结构看,政府债融资仍是主要的贡献;人民币贷款则呈现同比少增。继续受到万亿国债增发的支持,2023年12月政府债净融资约9280亿元,同比多增近6500亿元。另外,12月企业债发行同比多增约2262亿元,但主要是低基数影响,12月实际减少2625亿元。2022年同期基数低主要和理财赎回、债市调整有关。

12月投向实体的人民币贷款约1.1万亿元,同比少增3351亿元。非标方面,同样由于低基数效应,信托贷款同比多增1112亿元;委托贷款同比多增58亿元;而未贴银行汇票减少1869亿元,对应票据融资新增近1500亿元。

2023年12月人民币信贷同比少增,企业中长贷是主要拖累,不过受基数影响较大。12月新增人民币信贷1.17万亿元,同比少增2401亿元。从期限结构看,居民和企业的中长贷占比回升至86%,结构有所改善。

货币方面,12月M2同比增速继续回落至9.7%,主要因为信贷派生偏弱。M1同比处在低位,稳定在1.3%水平;我们认为,主要还是和房地产销售持续承压有关。在M1的统计中,除了流通中的现金(M0),企业活期存款占据着较关键的地位。而这部分的变化很大程度上会受到房地产销售的影响。当前由于房地产销售承压,存款向房企转移减弱,进而抑制M1表现。

三、好买观点

1、股票型基金投资策略

宏观层面,国内经济复苏节奏呈波浪式(PMI数据在去年四季度出现回踩,M1-M2剪刀差不断走阔表明实体经济活力不足),政策对市场情绪提振作用不明显(新一轮PSL落地后市场反应总体平淡),海外方面近期全球自然与地缘风险事件频发,投资者更加谨慎。

从行情走势看,当前上证回到22年10月底疫情放开时的点位附近,如果以熊市特征看,当前更符合熊市底部特征:行业之间估值方差来到历史低位,绝大多数行业都进入了便宜区间。因此,除非出现比较大的预期外事件,否则就当下的市场和宏观经济而言,应当更乐观一些。

细分方向上,关注稳定现金流板块(如前所述,高分红行业在当前宏观形势下依然具备吸引力,如公用事业、资源与能源)、高端科技升级(科技硬件、半导体)和中端优势行业出海(工程机械、汽车与零部件、部分产品与品牌消费(详细,购买)等)三条主线。

2、债券型基金投资策略

上周中债总财富指数收于226.6575,较前周上涨0.05%;中债国债总财富指数收于225.0235较前周上涨0.09%,中债金融债总财富指数收于229.9217,较前周下跌0.00%;中债企业债总财富指数收于232.2846,较前周上涨0.20%;中债短融总财富指数收于200.936,较前周上涨0.07%。

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为2.0941%,下行1.50个基点,十年期国债收益率为2.5172%,下行0.03个基点;银行间一年期AAA级企业债收益率上行0.41个基点,银行间三年期AAA级企业债收益下行1.35个基点,五年期AAA级企业债收益率下行1.11个基点,分别为2.5737%、2.7149%和2.8785%;一年期AA级企业债收益率下行0.59个基点,三年期AA级企业债收益率下行7.36个基点,五年期AA级企业债收益率下行2.11个基点,分别为2.7382%、3.0013%和3.4461%。(数据来源:Wind)

不过,美联储(FED)最新会议基调转鸽,短期外部压力减轻后,央行MLF降息憧憬也泛起。(本周央行公开市场合计净投放9990亿元,央行开展了2270亿元逆回购操作,因有4160亿元逆回购到期,总体净回笼1890亿元。1月12日,R001加权平均利率为1.8215%,较上周涨8.91个基点;R007加权平均利率为2.1626%,较上周跌1.36个基点;R014加权平均利率为2.2795%,较上周跌7.72个基点;R1M加权平均利率为2.5023%,较上周涨17.84个基点。shibor隔夜为1.678%,较上周涨9个基点;shibor1周为1.846%,较上周涨7.6个基点;shibor2周为1.988%,较上周涨1个基点;shibor3月为2.4%,较上周涨0.4个基点。

资金面方面,因公开市场到期量偏少,央行投放规模也不大。目前税期及跨春节压力暂时不算明显,关注央行后续动向及月中MLF(中期借贷便利)操作。(数据来源:Wind)

债市观点:本周债券市场信用利差继续下降,国债利率基本与上周持平,债券市场没有特别大的扰动。经济数据方面,CPI和PPI延续11月偏弱的态势,同比为负,CPI环比有所改善。资金面方面,市场流动性保持相对充裕。社会融资规模方面,新增社融继续同比高增,政府债是主要支撑。展望后市,CPI和PPI继续提示经济复苏水平偏弱,政策的市场预期的反转或需要等到2024年的经济发展目标公布之后,在此之前债券市场或维持平稳。目前国债利率已达历史低位,偏长期的信用利差也已经达到历史极值,市场一致预期较高,但国内经济基本面依然偏弱,需求不足是当前主要矛盾,长端利率易下难上,而短端利率在跨年之后也有望随着流动性的边际转松重新下行。

3、QDII基金投资策略

港股方面,受投资者情绪低迷和10年美债利率回升等因素影响,港股市场上周延续弱势,在底部区域盘整。12月中国M2同比增长不及预期,CPI同比下降0.3%,PPI同比下降2.7%。美国12月CPI同比超出市场预期,抑制了美联储降息预期。尽管上周四周五市场在降息和暂停IPO等政策支持预期升温下有所企稳,但仍未能扭转整体颓势。关注国内经济复苏情况、可能的降息等政策利好、海外局势的影响。

美股方面,上周初,亚特兰大联储主席预期2024年三季度首次降息,年内进行2次25bp的降息,并认为现在缩表速度处于适当水平;美国公布12月CPI数据,通胀全面超预期,但市场不予理会,美股全周收涨。英伟达发布RTX40 SUPER系列显卡,保持在AIPC领域的领先地位,美股大幅上涨。美国证监会批准比特币现货ETF上市交易,美股周三小幅上涨。关注通胀回落情况、AIPC等产业趋势的发展。

其他市场,日股再创新高,后续关注日本的再通胀、日元的升值可能。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。