一、行情回顾

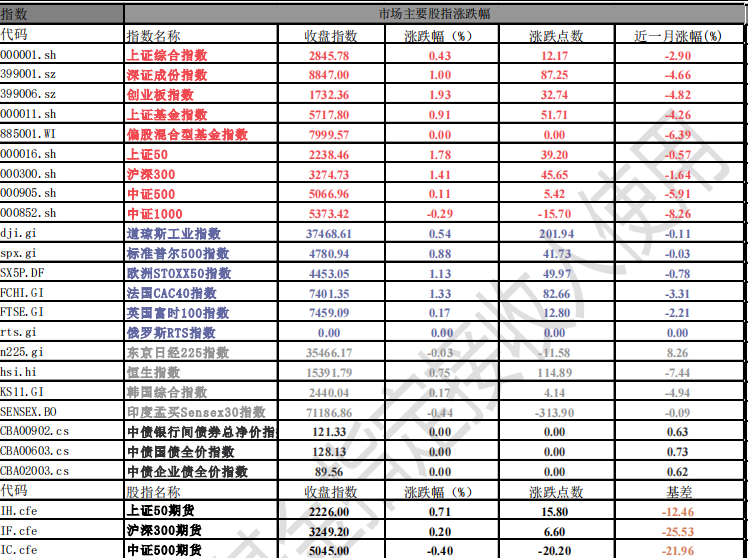

昨日,沪深两市双双收涨。截止收盘,上证综指收于 2845.78 点,涨 12.17 点,涨幅为 0.43%;深成指收于 8847.00 点,涨 87.25 点,涨幅为 1.00%;创业板收于 1732.36 点,涨 32.74 点,涨幅为 1.93%。两市成交 8647.91 亿元,较前一日交易量增加 35.65%。大盘股强于小盘股。沪深 300 上涨 1.41%,中证 500 上涨0.11%。

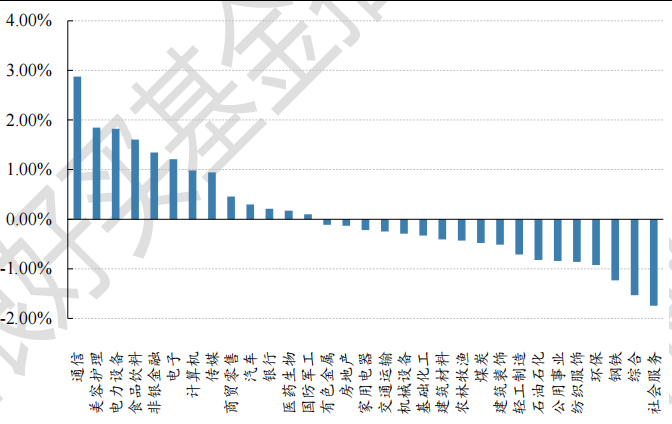

31 个申万一级行业中有 13 个行业上涨。其中,通信、美容护理、电力(详细,购买)设备表现居前,涨跌幅分别为2.87%、1.85%、1.82%,钢铁、综合、社会服务表现居后,涨跌幅分别为-1.23%、-1.53%、-1.75%。沪市有 864 只个数上涨,占比 51.89%,深市有 853 只个数上涨,占比 57.48%。非 ST 个股中,67 只个股涨停,6只个股跌停。股指期货主力合约涨跌不一,其中,0 只期指好于现货指数。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2024/1/18

昨日,欧美主要市场普遍上涨,其中,道指上涨 0.54%,标普 500 上涨 0.88%;欧洲 STOXX50 上涨1.13%。亚太主要市场涨跌不一,其中,恒生指数上涨 0.75%,日经 225 指数下跌 0.03%。

二、指数涨跌

数据来源:Wind 日期:2024/1/18

三、新闻

1. "国家队"资金加快入市?

昨日下午,又是一个见证奇迹的时刻。在外围市场普遍低迷的背景之下,在上午市场非常低迷的情况之下,下午市场开始反攻了。上证指数深 V 反弹收涨 0.43%,创业板指劲升 1.93%。权重股午后显著发力,Wind 茅指数涨超 2%。

率先反攻的是沪深 300ETF,该指数全天放出巨量,截至下午 2 点 20 分,成交金额达到惊人的 127 亿元,随后还在持续放大。截至收盘,成交金额达到惊人的 152.6 亿元。这种级别的放量仅出现在 2015 年的救市过程当中。彼时,这个指数基金的量能单日曾接近 200 亿元,此外还有一次是 139 亿元。在那之后,市场逐渐稳定下来,并持续了一段时间。

市场人士非常关心,这是否为“国家队”资金入市呢?券商中国记者获悉,据业内人士透露,今天下午的动作与此前相似,不排除存在救市资金入市的可能性。其实,近期的托市动作并不少。去年 10 月 23 日尾盘,华泰柏瑞沪深 300ETF 突然拉升,最后半小时成交额达到 56 亿元。大量资金涌入,引发了市场关注。而盘后也传出了汇金出手增持 ETF 的消息。随后,中央汇金公告称当日买入 ETF,并表示将在未来继续增持。据 Wind数据,2023 年 10 月 23 日,170 只指数基金或增强指数基金份额增加,以 10 月 23 日基金单位净值以及份额变动测算,170 只 ETF 规模单日增加 93.42 亿元,其中 13 只规模增长超过 1 亿元。此外,去年 10 月 11 日,中央汇金时隔 8 年再次出手,对中国银行、农业银行、工商银行、建设银行合计增持超 4.76 亿元,并表示拟在未来 6 个月内以自身名义继续在二级市场增持国有四大行股份。去年 12 月 1 日,“国家队”又一次出手。当天下午,消息突然传来,国新当日进场买入多家公募基金公司旗下 ETF 产品。据悉,所购入的 ETF 产品多为跟踪央企指数产品。随后,大盘快速反攻。

国泰君安证券认为,从“国家队”的行为效果来看,汇金历次增持时点多数位于市场阶段性底部附近,是震荡环境下的稳定器。回望过去几轮增持,“国家队”能发挥市场“稳定器”作用,权重与金融板块受到提振。本轮增持同样发生于市场估值较低的节点,在当前市场环境下有重要的信号作用,有望带动市场信心修复和增量资金入场。股票市场风险释放接近极致水平,股价运行也在接近长期趋势,有望形成阶段性的市场底部。

平安证券表示,当前 A 股市场已经调整至底部,宏观调控政策宽松有望支撑基本面和情绪的修复,同时2023 年行情提示当前权益市场的投资逻辑逐步转变至自下而上,结构性机会在增加,建议把握新兴产业边际新变化对投资机会的指引主线:一是科技成长主线(汽车/TMT);二是医药成长主线(创新药(详细,购买)/出口链)。

中邮证券表示,展望后市,保持定力,守得云开见月明。当下仍需保持定力,在不确定因素消散之后再积极参与。

新闻来源:Wind,券商中国 日期:2024/1/18

2. 欧央行 12 月会议纪要:高利率将持续一段时间

1 月 18 日周四,欧洲央行公布了 12 月货币政策会议纪要,纪要显示欧央行部分官员担忧过早放松政策可能影响抗通胀努力,因此偏向于将高利率再维持一段时间。去年 12 月份,欧央行如期连续第二次维持利率不变,将主要再融资利率、存款便利利率、边际贷款利率维持在 4.5%,4%以及 4.75%的历史高位,并明确表示不会进一步加息。

最新公布的纪要显示,部分官员认为没有任何自满的余地,现在还不是放松警惕的时候,需要继续保持警惕和耐心,并在一段时间内维持限制性利率。这一消息发布之前,欧央行多位官员给市场激进预期“泼冷水”,欧洲央行行长拉加德表示,欧央行官员可能已经达成“在夏季降息”的共识(市场此前预计欧央行在四月首次降息)。

此外,纪要还显示,官员们普遍认为,在会后沟通中不要迎合市场预期,这一点很重要。鉴于普遍存在的不确定性,应该在评论市场预期时保持一定的谦虚态度。

利率方面,欧央行认为,高利率的很大一部分影响尚未显示出来,对经济活动的总体影响将在 2024 年初出现,而对通胀的大部分影响预计仍会在未来两年内显现。目前来看,货币政策紧缩的影响越来越明显,并且大体上按预期进行融资和信贷条件收紧,贷款放缓,总需求疲软,潜在通胀有所缓解。

从市场来看,近几个月来市场定价的明显波动导致金融状况指数出现剧烈波动,标准金融条件指数表明,金融条件大幅放松,达到了去年年初的水平。此外,投机头寸表明欧元对美元未来会升值,这与欧元区经济“软着陆”的预期一致。

通胀方面,纪要指出,过去两年里,所有潜在通胀指标都先上升,然后大幅下降。

经济增长方面,纪要显示,欧元区的宏观经济数据(不包括通胀)好于预期,缓解了人们对经济“硬着陆”的担忧。但也有部分官员认为,对近期增长预测总体上可能过于乐观,应该考虑到预测工具显示经济活动继续放缓,并有可能出现技术性衰退。

新闻来源:华尔街见闻 日期:2024/1/18

3. 公募看好权益资产 科技方向获共识

近日,多家头部公募基金公司陆续召开 2024 年度投资策略会,包括华夏基金、南方基金、天弘基金等万亿级管理规模的巨头。在市场持续震荡的背景下,头部公募基金公司如何看待今年的市场投资机遇,将如何谋篇布局。从策略会现场情况来看,头部公募对 2024 年经济形势整体持较为乐观的态度,认为经济结构性亮点值得持续关注。在 2024 年投资策略中,多家头部公募看好权益资产投资性价比,科技方向依然是获得较多共识的布局重点。

结构性亮点值得关注

对新一年宏观经济的研判往往主导着基金公司的投资布局。从多场策略会观点来看,多家头部公募预测,2024 年整体经济形势好于 2023 年,中国经济发展中的结构性亮点值得持续关注,政策实行力度和效果将成为经济重要推动力。

华夏基金研究总监、投资研究部联席行政负责人朱熠认为,2024 年是国内外经济寻找“锚”的一年。海外寻找利率的“锚”,国内寻找经济增速的“锚”。美债收益率下行,但幅度有限。国内经济增长目标实现需要财政扩张发力。

招商基金研究部首席经济学家李湛表示,据测算,2024 年经济内生增长大约在 4.6%,辅以政策发力,全年有望实现 5%左右增速。从节奏上看,二季度或为全年增速高点,三、四季度增速趋稳。支撑因素主要来自于两个方面:一是随着经济内生修复,消费逐步企稳,构成增长的基本盘;二是在政策保障下,投资端持续发力,国债增发支撑基建投资,城中村保障房稳定地产投资,出口回暖带动制造业投资保持稳定。

招商基金首席配置官于立勇表示,2023 年的产业发展可以看到许多积极因素。例如汽车的电动化、智能化有大幅度升级进步,国内外车展上经常看到中国品牌大放异彩。具有较高技术含量的产业发展,会给市场提供更多的结构性投资机会。

博时基金认为,2024 年中国经济增长或表现为波浪式发展,曲折式前进。从 2023 年四季度到 2024 年,产能投放可能会在 2023 年二三季度的基础上有所下降。考虑到 2023 年第四季度的万亿国债投放在 2024 年会体现到实物量上,2024 年财政积极程度略高于 2023 年。

南方基金 FOF 投资部基金经理黄俊认为,2024 年经济形势会好于 2023 年。首先,海外主要经济体出现转弱迹象,货币政策将逐渐转向宽松,外部流动性制约有所缓解;其次,近期赤字率上调,3500 亿元 PSL(抵押补充贷款)增量以及货币市场利率下降,都表明政策已经在加大行动力度;第三,权益资产性价比随着市场回调而不断提升,配置价值凸显;第四,投资者预期变化幅度远远大于基本面波动幅度,情绪容易得到修正。在低估值、流动性充足、政策继续加码等因素的提振下,市场有望呈现阶段性和结构性机会。

“股债跷跷板”悄然生变

头部公募将如何搭建自身的资产配置结构?从 2024 年投资策略会上的表述来看,多家公司投资的“股债跷跷板”似乎更多在向权益资产倾斜。

朱熠认为,今年 A 股实现正收益的概率较大,市场或迎来估值扩张。对于债券市场,华夏基金的基金经理何家琪认为,2024 年利率中枢预计将持平于 2023 年。天弘基金认为,预计 2024 年债市相对平稳,振幅不会特别大。而在股票方面,当前股票估值已经相对便宜,进入价值投资区间,后期若叠加企业自由现金流的改善以及需求回升、产业机会等因素,相信股票市场的投资机会较为丰富。

博时基金表示,展望 2024 年一季度,资产配置倾向于中高程度配权益、中低程度配固收。当前权益资产相对固收资产估值更低。这一判断主要基于对市场环境的判断,宏观环境方面,海外流动性情况仍会形成一定压力,国内经济将延续曲折复苏态势。消费延续景气概率较高,地产投资仍然承压,基建增速稳定,出口有望改善,企业业绩弹性相对仍低。低通胀情况也将延续。未来一段时间大概率处于稳信用、宽货币的状态,政策立场有望延续。

招商基金的基金经理朱红裕坦言,对未来市场做预测是非常困难且不靠谱的事情,特别是机构的一些共识性判断近年来很多被证明是错误的。目前来看,机构不再像往常那样出现共识性的乐观,普遍预期较低。因此,综合各个维度来看,2024 年大概率是一个市场表现不差,甚至有可能超出市场预期的年份。

青睐科技方向

梳理多家头部公募 2024 年度投资方向可以看出,科技方向依然赢得了较多共识。

华夏基金策略会上亮相的基金经理多数看好科技赛道,在管产品涉及投资方向包括数字经济、半导体等。在博时基金举办的策略会中,关于硬科技投资的讨论占据较长时间,围绕人工智能(AI)应用、MR 硬件、卫星互联网、新型电力系统、合成生物学、创新药细分方向召开了六场专题交流活动。

南方基金宏观策略部总经理唐小东表示,2024 年的投资中,科技方向的分量很重。他表示,要继续关注科技领域的进展,包括人工智能、华为产业链、智能汽车等,投资这些成长板块预计是结构性行情中的主要收益来源,因为相关领域确实发生着广泛的、积极的变化。

招商基金的基金经理翟相栋表示,2024 年科技板块布局应该采用两个思路:第一,以长久期的思路去做偏左侧的布局,例如顺周期板块里的芯片、计算机等方向,以及可能面临短期困境的下游行业;第二,布局已经有不错表现,未来可能会有较大边际变化的行业,典型的就是以 AI 业务为代表的软硬件公司。

新闻来源:Wind,中国证券报 日期:2024/1/18

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表 现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征, 根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存 在直接或间接主动推介相关产品的行为。

&V=(pages/webview/webview?targetUrl=https://static.howbuy.com/upload/cmsupload/982d86292e211e7b9e07f305d3dd2d57.png))