一、市场回顾

1、基础市场

上周,沪深两市双双收跌。截止收盘,上证综指收于2832.28点,跌49.70点,跌幅为1.72%;深成指收于8787.02点,跌209.23点,跌幅为2.33%;沪深300收于3269.78点,跌14.39点,跌幅为0.44%;创业板收于1715.44点,跌45.72点,跌幅为2.60%。两市成交34646.88亿元。总体而言,大盘股强于小盘股。中证100下跌0.23%,中证500下跌3.61%。

31个申万一级行业中有4个行业上涨。其中,银行(申万)、通信(申万)、纺织服饰(申万)表现居前,涨跌幅分别为1.34%、0.43%、0.26%,机械设备(申万)、环保(申万)、国防军工(申万)表现居后,涨跌幅分别为-5.15%、-6.36%、-6.86%。

上周,欧美主要市场涨跌不一,其中,道指上涨0.72%,标普500上涨1.17%;道琼斯欧洲50 下跌1.07%。亚太主要市场涨跌不一,其中,恒生指数下跌5.76%,日经225指数上涨1.09%。

数据来源:Wind、好买基金研究中心,数据截至2024-1-21

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2024-1-21

2、基金市场

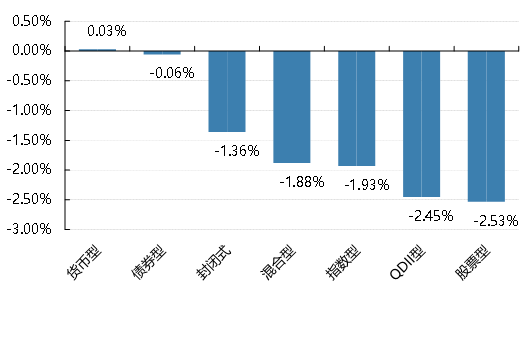

上周,国内基金涨跌不一,其中涨幅最大的是货币型,涨幅为0.03%,跌幅最大的是股票型,跌幅为-2.53%。

上周,权益类基金表现较好的是泰达宏利转型机遇A和金信消费升级A等;混合型基金表现较好的是诺安积极回报A和财通智慧成长A等;封闭式基金表现较好的是中金普洛斯仓储物流REIT和华安张江光大园REIT等;QDII式基金表现较好的是易方达标普信息科技A人民币和华夏全球科技先锋等;指数型表现较好的是富国中证旅游主题ETF(详细,购买)和华夏中证旅游主题ETF(详细,购买)等;债券型表现较好的是景顺长城中债1-3年国开债A和国泰惠丰纯债等;货币型表现较好的是建信双周安心理财A和信诚理财7日盈B等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2024-1-21

二、近期焦点

1、2023年四季度GDP同比5.2%

1月17日,2023年四季度GDP同比5.2%(前值4.9%),全年GDP同比5.2%(2022年3.0%),两年复合增速4.1%;2023年12月工业增加值同比6.8%(前值6.6%),社零同比7.4%(前值10.1%);1-12月固投同比3.0%(前值2.9%),其中,地产投资累计同比-9.6%(前值-9.4%),狭义基建投资5.9%(前值5.8%),制造业投资6.5%(前值6.3%)。整体看,2023年经济曲折修复,压力较大,其中四季度GDP增速小幅提升,略低于市场预期,经济实际有所走弱。

2、央行超额续作9950亿MLF,中标利率2.5%、与上月持平

1月15日,央行超额续作9950亿MLF,中标利率2.5%、与上月持平。年底以来降息预期较高,本次MLF利率“按兵不动”属预期落空。市场“押注”降息,主因经济弱、需求差、地产弱、物价低,叠加央行近期表态偏鸽。客观看,本次降息预期落空确实稍显“意外”,倾向于认为防止资金空转、稳人民币汇率、稳银行息差可能是央行的主要考量。

3、联储官员继续发声打压降息预期

进入缄默期前夕,本周联储官员再度打压降息预期。尽管美联储理事沃勒表示“今后制定政策需要更谨慎行事,以免过度紧缩”,而且认为只要通胀不反弹,今年美联储将能降息,但他强调,没有理由像过去(的降息周期)那样迅速采取行动。当开始降息的时机成熟时,可以而且应该有条不紊、谨慎地行动。

三、好买观点

1、股票型基金投资策略

多重利空叠加,市场整体偏弱:国内方面加息落空,经济数据及人口数据偏弱,海外降息预期有所降温,基本面乏善可陈,交易层面随着市场持续震荡走弱触发雪球集中敲入,失血之下,股权质押风险抬升,流动性问题显现,多重利空共振之下,市场表现差强人意,但随着增量资金注入,市场有所企稳,价值风格表现较优,其中上证50上涨0.28%,沪深300微跌-0.44%,创业板下跌2.60%,行业层面,银行、通信、纺织服贸有不错表现;机械设备、环保、国防军工等表现不佳。

当下市场价值相当显著:静态看,沪深300股债溢价率处于一倍标准差之上,超过22年10月底,16年初、18年底及20年3月,价格优势十分显著,动态看基本面尽管拐点尚未显现,但部分核心行业超调明显,从常识判断,基本面底部特征也较为明显,从成交看,市场交易也处于近几年低位,市场给予的的价格补偿较为充分,当下是很不错的布局时点。

2、债券型基金投资策略

上周中债总财富指数收于227.0888,较前周上涨0.19%;中债国债总财富指数收于225.5417较前周上涨0.23%,中债金融债总财富指数收于230.2584,较前周上涨0.15%;中债企业债总财富指数收于232.648,较前周上涨0.16%;中债短融总财富指数收于201.0526,较前周上涨0.06%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为2.0841%,下行1.00个基点,五年期国债收益率为2.3780%,下行3.76个基点;银行间一年期AAA级企业债收益率下行1.44个基点,银行间三年期AAA级企业债收益上行1.44个基点,五年期AAA级企业债收益率下行3.83个基点,分别为2.5593%、2.7293%、2.8402%;一年期AA级企业债收益率下行2.44基点,三年期AA级企业债收益率下行2.55个基点,五年期AA级企业债收益率下行7.83个基点,分别为2.7138%、2.9758%、3.3678%。(数据来源:Wind)

本周,包括MLF在内,央行公开市场全口径投放25620亿元,回笼10060亿元,累计净投放15560亿元,当周净投放规模创1年新高。1月19日,R001加权平均利率为1.8639%,较上周涨4.24个基点;R007加权平均利率为2.1164%,较上周跌4.62个基点;R014加权平均利率为2.3552%,较上周涨7.57个基点;R1M加权平均利率为2.464%,较上周跌3.83个基点。1月19日,shibor隔夜为1.724%,较上周涨4.6个基点;shibor1周为1.831%,较上周跌1.5个基点;shibor2周为2.099%,较上周涨11.1个基点;shibor3月为2.4%,较上周持平。(数据来源:Wind)

资金面方面,缴税影响结束,银行间市场周四资金面延续暖意,整体重回舒适状态。全市场和存款类机构隔夜及七天回购加权利率全面回落,非银机构质押存单和信用债融入隔夜最新报价在2.1%-2.2%附近。长期资金方面,国有和主要股份制银行一年期同业存单二级最新成交在2.445%左右,较上日小幅下滑。交易员指出,到目前为止,跨春节资金询价仍寥寥无几,从最近今年来看,春节前取现需求的集中影响也在减弱,流动性都相对平稳。(数据来源:Wind)

12月份,规模以上工业增加值同比实际增长6.8%(增加值增速均为扣除价格因素的实际增长率)。从环比看,12月份,规模以上工业增加值比上月增长0.52%。2023年,规模以上工业增加值比上年增长4.6%。

分三大门类看,12月份,采矿业增加值同比增长4.7%,制造业增长7.1%,电力(详细,购买)、热力、燃气及水生产和供应业增长7.3%。分经济类型看,12月份,国有控股企业增加值同比增长7.3%;股份制企业增长7.2%,外商及港澳台商投资企业增长6.9%;私营企业增长5.4%。

分行业看,12月份,41个大类行业中有31个行业增加值保持同比增长。其中,煤炭开采和洗选业增长5.8%,石油和天然气开采业增长3.5%,农副食品加工业下降0.8%,酒、饮料和精制茶制造业增长2.1%,纺织业增长1.7%,化学原料和化学制品制造业增长11.0%,非金属矿物制品业增长0.3%,黑色金属冶炼和压延加工业增长2.1%,有色金属(详细,购买)冶炼和压延加工业增长12.9%,通用设备制造业增长4.6%,专用设备制造业增长3.6%,汽车制造业增长20.0%,铁路、船舶、航空航天和其他运输设备制造业增长5.6%,电气机械和器材制造业增长10.1%,计算机、通信和其他电子设备制造业增长9.6%,电力、热力生产和供应业增长5.8%。

分产品看,12月份,620种产品中有383种产品产量同比增长。其中,钢材10850万吨,同比增长1.5%;水泥15793万吨,下降0.9%;十种有色金属659万吨,增长7.3%;乙烯272万吨,增长0.1%;汽车304.0万辆,增长24.5%,其中新能源汽车114.1万辆,增长43.7%;发电量8290亿千瓦时,增长8.0%;原油加工量6011万吨,增长1.1%。12月份,工业企业产品销售率为98.4%,同比持平;工业企业实现出口交货值13104亿元,同比名义下降3.2%。(数据来源:Wind)

2023年,全国固定资产投资(不含农户)503036亿元,比上年增长3.0%(按可比口径计算,详见附注7),增速比1—11月份加快0.1个百分点。其中,制造业投资增长6.5%,增速加快0.2个百分点;基础设施投资(不含电力、热力、燃气及水生产和供应业)增长5.9%,增速加快0.1个百分点。从环比看,12月份固定资产投资(不含农户)增长0.09%。2023年,民间固定资产投资253544亿元,比上年下降0.4%,降幅比1—11月份收窄0.1个百分点。

分产业看,第一产业投资10085亿元,比上年下降0.1%;第二产业投资162136亿元,增长9.0%;第三产业投资330815亿元,增长0.4%。第二产业中,工业投资比上年增长9.0%。其中,采矿业投资增长2.1%,电力、热力、燃气及水生产和供应业投资增长23.0%。第三产业中,交通运输、仓储和邮政业投资比上年增长10.5%,水利管理业投资增长5.2%,文化、体育和娱乐业投资增长2.6%。

分地区看,东部地区投资比上年增长4.4%,中部地区投资增长0.3%,西部地区投资增长0.1%,东北地区投资下降1.8%。分登记注册类型看,内资企业固定资产投资比上年增长3.2%,港澳台商企业固定资产投资下降2.7%,外商企业固定资产投资增长0.6%。(数据来源:Wind)

2023年12月份,社会消费品零售总额43550亿元,同比增长7.4%。其中,除汽车以外的消费品零售额38131亿元,增长7.9%。2023年,社会消费品零售总额471495亿元,比上年增长7.2%。其中,除汽车以外的消费品零售额422881亿元,增长7.3%。

按经营单位所在地分,12月份,城镇消费品零售额37071亿元,同比增长7.2%;乡村消费品零售额6479亿元,增长8.9%。2023年,城镇消费品零售额407490亿元,比上年增长7.1%;乡村消费品零售额64005亿元,增长8.0%。

按消费类型分,12月份,商品零售38145亿元,同比增长4.8%;餐饮收入5405亿元,增长30.0%。2023年,商品零售418605亿元,比上年增长5.8%;餐饮收入52890亿元,增长20.4%。

按零售业态分,2023年,限额以上零售业单位中百货店、便利店、专业店、品牌专卖店零售额比上年分别增长8.8%、7.5%、4.9%、4.5%,超市零售额比上年下降0.4%。

2023年,全国网上零售额154264亿元,比上年增长11.0%。其中,实物商品网上零售额130174亿元,增长8.4%,占社会消费品零售总额的比重为27.6%;在实物商品网上零售额中,吃类、穿类、用类商品分别增长11.2%、10.8%、7.1%。(数据来源:Wind)

2023年,全国居民人均可支配收入39218元,比上年名义增长6.3%,扣除价格因素,实际增长6.1%。分城乡看,城镇居民人均可支配收入51821元,增长(以下如无特别说明,均为同比名义增长)5.1%,扣除价格因素,实际增长4.8%;农村居民人均可支配收入21691元,增长7.7%,扣除价格因素,实际增长7.6%。

按收入来源分,2023年,全国居民人均工资性收入22053元,增长7.1%,占可支配收入的比重为56.2%;人均经营净收入6542元,增长6.0%,占可支配收入的比重为16.7%;人均财产净收入3362元,增长4.2%,占可支配收入的比重为8.6%;人均转移净收入7261元,增长5.4%,占可支配收入的比重为18.5%。

2023年,全国居民人均可支配收入中位数33036元,增长5.3%,中位数是平均数的84.2%。其中,城镇居民人均可支配收入中位数47122元,增长4.4%,中位数是平均数的90.9%;农村居民人均可支配收入中位数18748元,增长5.7%,中位数是平均数的86.4%。

2023年,全国居民人均消费支出26796元,比上年名义增长9.2%,扣除价格因素影响,实际增长9.0%。分城乡看,城镇居民人均消费支出32994元,增长8.6%,扣除价格因素,实际增长8.3%;农村居民人均消费支出18175元,增长9.3%,扣除价格因素,实际增长9.2%。

2023年,全国居民人均食品烟酒消费支出7983元,增长6.7%,占人均消费支出的比重为29.8%;人均衣着消费支出1479元,增长8.4%,占人均消费支出的比重为5.5%;人均居住消费支出6095元,增长3.6%,占人均消费支出的比重为22.7%;人均生活用品及服务消费支出1526元,增长6.6%,占人均消费支出的比重为5.7%;人均交通通信消费支出3652元,增长14.3%,占人均消费支出的比重为13.6%;人均教育文化娱乐消费支出2904元,增长17.6%,占人均消费支出的比重为10.8%;人均医疗保健消费支出2460元,增长16.0%,占人均消费支出的比重为9.2%;人均其他用品及服务消费支出697元,增长17.1%,占人均消费支出的比重为2.6%。(数据来源:Wind)

2023年,全国房地产开发投资110913亿元,比上年下降9.6%(按可比口径计算,详见附注6);其中,住宅投资83820亿元,下降9.3%。2023年,房地产开发企业房屋施工面积838364万平方米,比上年下降7.2%。其中,住宅施工面积589884万平方米,下降7.7%。房屋新开工面积95376万平方米,下降20.4%。其中,住宅新开工面积69286万平方米,下降20.9%。房屋竣工面积99831万平方米,增长17.0%。其中,住宅竣工面积72433万平方米,增长17.2%。

2023年,商品房销售面积111735万平方米,比上年下降8.5%,其中住宅销售面积下降8.2%。商品房销售额116622亿元,下降6.5%,其中住宅销售额下降6.0%。2023年末,商品房待售面积67295万平方米,比上年增长19.0%。其中,住宅待售面积增长22.2%。

2023年,房地产开发企业到位资金127459亿元,比上年下降13.6%。其中,国内贷款15595亿元,下降9.9%;利用外资47亿元,下降39.1%;自筹资金41989亿元,下降19.1%;定金及预收款43202亿元,下降11.9%;个人按揭贷款21489亿元,下降9.1%。(数据来源:Wind)

初步核算,全年国内生产总值1260582亿元,按不变价格计算,比上年增长5.2%。分产业看,第一产业增加值89755亿元,比上年增长4.1%;第二产业增加值482589亿元,增长4.7%;第三产业增加值688238亿元,增长5.8%。分季度看,一季度国内生产总值同比增长4.5%,二季度增长6.3%,三季度增长4.9%,四季度增长5.2%。从环比看,四季度国内生产总值增长1.0%。(数据来源:Wind)

本周债券市场行情方面,利率债收益率和信用收益率都呈现整体下行态势。资金面方面,缴税影响结束,银行间市场周四资金面延续暖意,整体重回舒适状态。全市场和存款类机构隔夜及七天回购加权利率全面回落,长期资金方面,国有和主要股份制银行一年期同业存单二级最新成交较上日小幅下滑,从最近今年来看,春节前取现需求的集中影响也在减弱,流动性都相对平稳。

经济数据方面,本周公布的12月经济数据有所分化,其中基建投资和制造业投资有所回升,工业生产表现较强,整体固定投资增速有所企稳,消费特别是服务性消费对经济修复的拉动作用显著。而地产数据回落明显,竣工面积、销售面积、投资、资金来源累计同比较11月继续放缓,地产相关消费持续低迷。

总体来看,2023年全年经济回升向好,高质量发展扎实推进,主要预期目标圆满实现。但也应该看到,经济基本面整体修复情况不及预期,需求端依然偏弱。在此背景下,货币环境将延续合理宽松格局,债券收益率走势预计易下难上。

3、QDII基金投资策略

“牺牲经济换取平抑通胀”取得初步成效。22年10 月美国CPI同比7.7%,低于市场预期;核心CPI 同环比同步回落,美联储加息速度最快的阶段很可能已经过去,权益市场分母端压力出现拐点性变化,但4月12日,美联储3月会议纪要显示,美国银行业危机产生的后果可能会使美国经济在今年晚些时候陷入衰退,衰退预期升温之下,分子端压力有所加大,美国为首的海外发达经济体股市配置价值有限,这是此前判断,但今年以来股市却呈现了明显的背离,出现了较为显著的上涨,一方面我们观察到AI为代表的少数公司在引领市场,其次美国的再工业化较预期显著,最后经过前几年的流动性释放,市场的资金非常充裕,资金推动趋势明显,整体而言经过一轮较快的上涨,市场积累的风险大于机会,对于海外市场仍然维持谨慎态度。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。