一、行情回顾

昨日,沪深两市双双收跌。截止收盘,上证综指收于 2756.34 点,跌 75.94 点,跌幅为 2.68%;深成指收于 8479.55 点,跌 307.48 点,跌幅为 3.50%;沪深 300 收于 3218.90 点,跌 50.87 点,跌幅为 1.56%;创业板收于 1666.88 点,跌 48.56 点,跌幅为 2.83%。两市成交 7940.68 亿元。大盘股强于小盘股。中证 100 下跌 1.29%,中证 500 下跌 4.73%,中证 1000 下跌 5.77%。

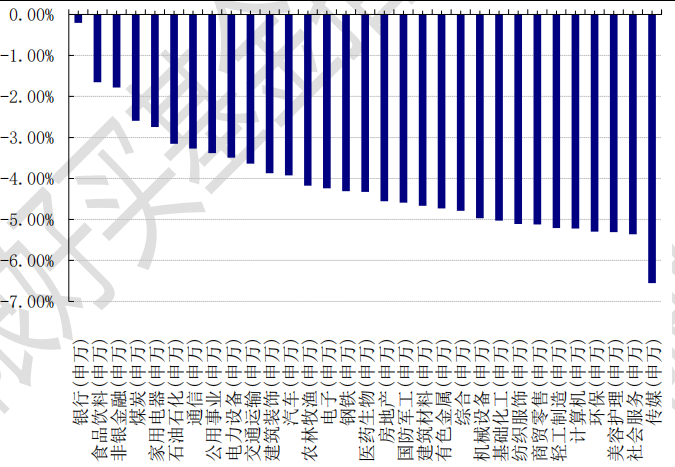

31 个申万一级行业中无一个行业上涨。美容护理(申万)、社会服务(申万)、传媒(申万)表现居后,涨跌幅分别为-5.31%、-5.36%、-6.55%。沪市有 57 只个数上涨,占比 2.47%,深市有 73 只个数上涨,占比 2.53%。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2024/1/22

二、指数涨跌

数据来源:Wind 日期:2024/1/22

三、新闻

1、各省级地区两会陆续召开

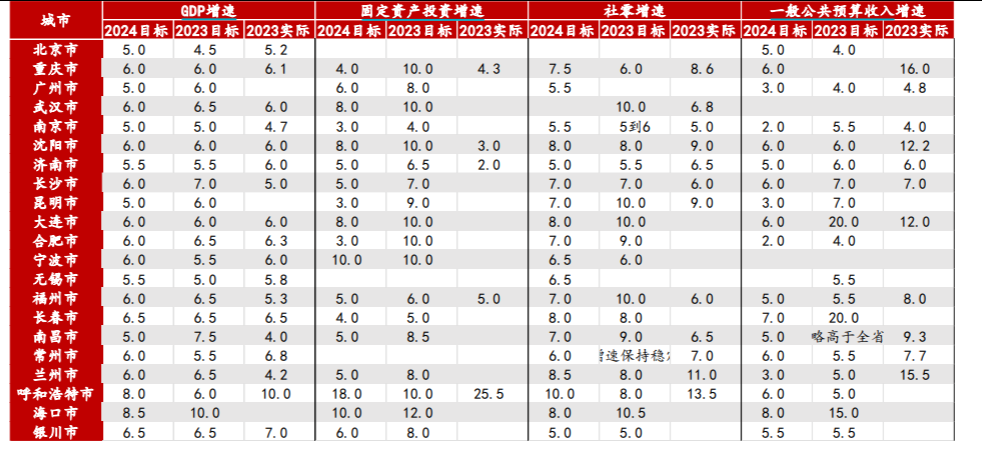

各省级地区两会将陆续在接下来 10 天内召开。截至 1 月 22 日已经召开的 7 个省市中,北京将经济增长目标从 4.5%上调至 5%, 河北从 6%下调至 5.5%,广西从 5.5%下调至 5%,西藏、重庆、四川和山东与上年持平。

方正证券统计了披露数据的 21 个大城市情况,发现各地对经济增长的态度相对积极, 半数以上城市上调或持平上年 GDP 增速目标,主要是由消费支撑,对投资的态度 没有上年乐观。具体而言:

①在 GDP 目标方面,57%倾向于上调或持平,43%倾向于下调目标,整体取向积极。

②在固定资产投资方面更为谨慎,83%的统计城市倾向于下调投资目标。

③社零增速目标方面,56%倾向于上调或持平,比投资更积极。

④财政目标方面,由于留抵退税的基数效应减退,加上 PPI 对收入带来一定拖累, 大部分地区对一般公共预算收入增速的态度没有 2023 年乐观,69%的统计城市 下调了收入目标,这可能也是投资谨慎的一个原因。

数据来源:各省市政府网站、方正证券研究所整理 日期:2024/1/22

从产业政策支持方向来看,各城市 2024 年主要围绕两条主线:一是强链补链下国家先进制造业产业集群的发展完善。2023 年 12 月 8 日举办的第二届先进制造业 集群发展大会上便指出要推动现有国家级产业集群向世界级迈进、省级优势产业 集群向国家级跃升,全力以赴打造国家重要先进制造业高地。2023 年我国已加快 建设了 45 个国家先进制造业集群,而今年各省市在重点工作内容中大多提及要争 创先进制造业产业集群,支持方向主要围绕新能源汽车及其零部件、生物医药、 新型材料和航空航天等高端制造领域;二是围绕高水平科技自立自强下的未来产业布局规划。国家“十四五”规划纲要中便提出要“前瞻谋划未来产业”,去年底的全国工业和信息化工作会议中也指除要在 2024 年出台未来产业发展行动计划, 表明未来产业正逐步成为高质量发展的重要抓手。从具体方向来看,各省市布局方向主要围绕人工智能、量子科技、生命科学、低空经济和人型机器人等新赛道。

2、我国商品出口竞争情况与机会

根据财通证券研究所宝报告,将从1)基础化工、2)农林沐浴和食品饮料、3)交运设备、4)电子、5)机械设备、6)纺织服装、7)钢铁及有色,7个行业论述当前我国商品出口竞争情况及机会。

1)基础化工:我国基础化工出口份额仍处在向上攀升阶段。一方面,中国是世界上最大的石油进口国,也是世界上排名前列的石油消费国。另一方面,由于新冠疫情以及2022 年俄乌冲突影响,欧洲化工品生产效率下降,成本上行,推动中欧化工品价差扩大,导致中国化工品出口份额上升,考虑到俄乌冲突短期或难结束,而红海局势恶化或扰动欧洲能源进口,预计中国未来化工出口份额或将继续上升。

数据来源:UNCOMTRADE,财通证券研究所

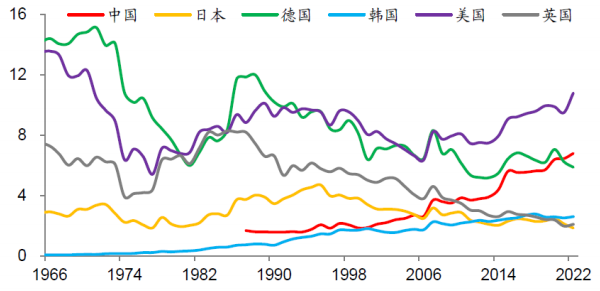

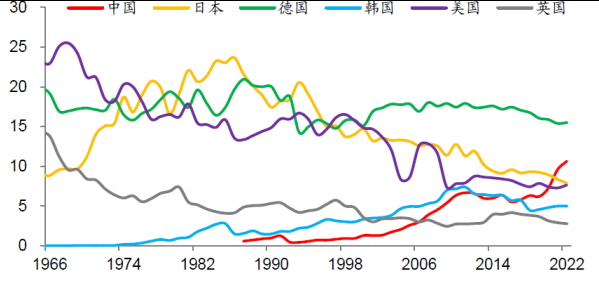

2)农林牧渔和食品行业:美国食品和农产品出口领跑,我国食品出口存在提升空间。从农林牧渔和食品行业来看,美国依靠其较为优越的自然条件和区位优势,自19 世纪50 年代起就已是粮食生产大国,由于国内需求远远小于粮食产量,其农林牧渔世界出口份额稳居高位。近年来由于全球农业技术发展,其他国家农林牧渔产品产量上行,导致美国出口份额呈现回落趋势。而中国作为最大的粮食进口国,由于人口基数大的国情,国内需求远远大于其他国家,出口份额较低。目前,中国仍处于一个大量进口、少量出口的粮食储备状态,预计未来农林牧渔出口份额将保持平稳,而食品饮料出口份额存在改善空间。

图:主要国家食品饮料出口份额(%) 图:主要国家农林牧渔出口份额(%)

数据来源:UNCOMTRADE,财通证券研究所 数据来源:UNCOMTRADE,财通证券研究所

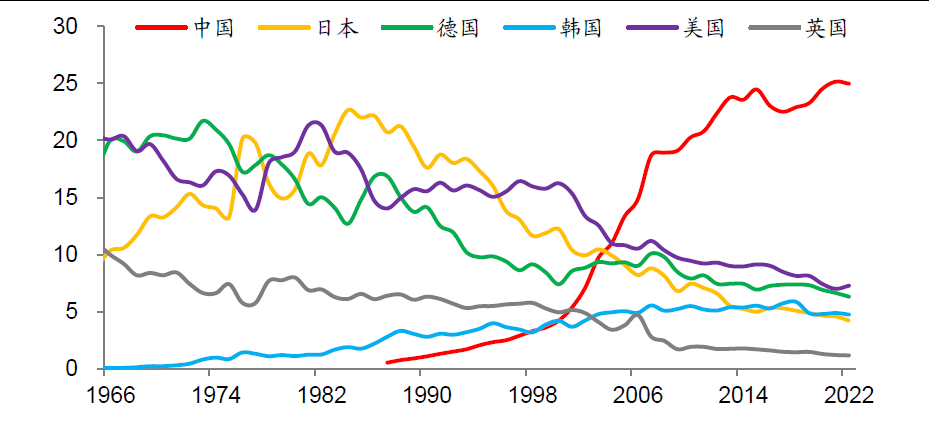

3)交运设备:新能源助力弯道超车,交运设备出口还有差距。新世纪以来,越来越多国家在中国建设汽车厂,使得中国交运行业出口份额进入上升阶段,得益于政府近年来对新能源汽车技术路线的大力投入和支持,我国新能源汽车产业实现弯道超车,带动汽车出口增速快速上行,2023 年出口量或跃居世界第一。除汽车外,我国船舶制造业多项指标领先全球,摘取了全球船舶制造业“皇冠上三大明珠”,正从造船大国向造船强国迈进。财通证券研究所认为,未来交运设备行业出口份额仍将持续上行,且上升空间较大。

数据来源:UNCOMTRADE,财通证券研究所

4)电子:近年来的“一带一路”构建叠加我国在中高端芯片产业不断发力,推动我国电子出口份额一骑绝尘。当前我国电子产品出口份额在全球已经接近25%,虽然进一步提升可能空间有限,但考虑到部分电子产业链仍未攻克,结构上的调整特别是中高端市场的抢占,可能会成为下一阶段我国出口的增长点。

数据来源:UNCOMTRADE,财通证券研究所

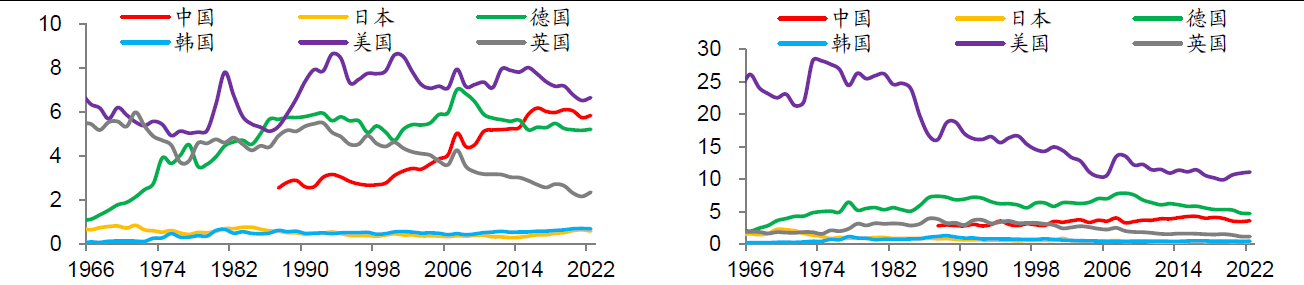

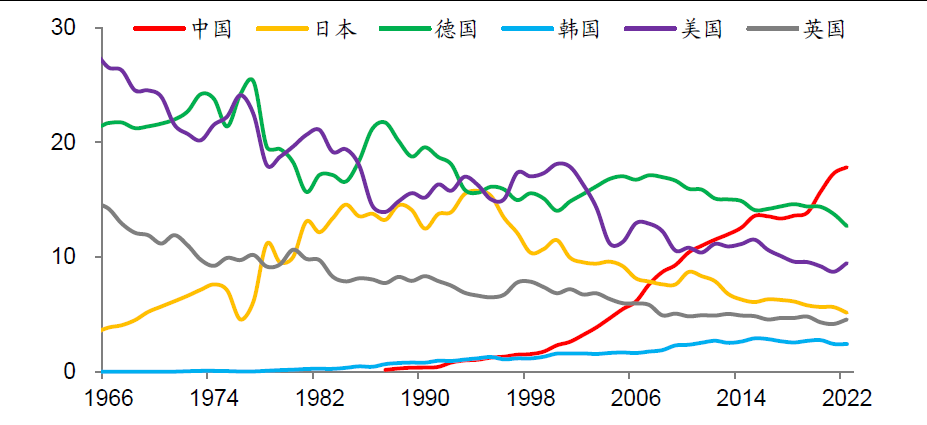

5)机械设备:日美德三足鼎立,中国后来居上,进入新世纪以来,德国将机械设备行业作为自身的优势行业,提出了“工业4.0”计划,将信息和通信化技术融合进机械设备,构成一体化的智能工厂,以及纵向网络流水线和横向集成产业链,使得其出口份额维持高位。日美两国则出现产业转移,自身出口份额再次下跌。中国作为产业转移的承接国,逐步发展机械工业,以加工制造机械设备零部件、叉车和挖掘机等工程机械用具整机为主要产品,出口占据了欧亚两大洲的主要市场,同时为南美和非洲提供基建需求的机械用具,推动中国机械设备出口份额迅速窜升至全球第一。虽然我国机械出口已然达到全球榜首,但比历史上德国和美国曾达到的份额顶点还有差距,财通证券研究所预计,我国在机械上的出口份额能够保持在这一较高水平

数据来源:UNCOMTRADE,财通证券研究所

6)纺织服装:近年来,关于我国低端纺织业转移的讨论不绝于耳,但我国纺织份额仍保持稳定。但随着人口年龄结构的变化,相比于全球新兴国家,过去劳动力的数量优势会有所削弱。财通证券研究所预计,纺织和轻工行业的出口份额或将有一定幅度的调整,但结构和质量会同步优化提升。

图:主要国家纺织服饰出口份额(%) 图:主要国家轻工制造出口份额(%)

数据来源:UNCOMTRADE,财通证券研究所 数据来源:UNCOMTRADE,财通证券研究所

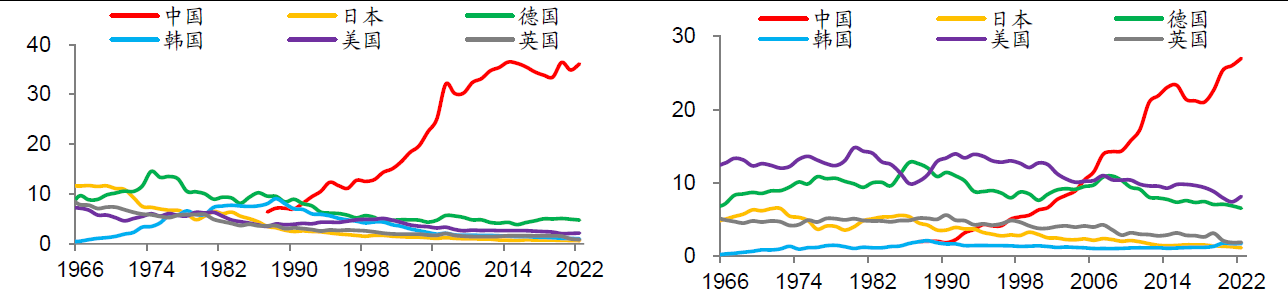

7)钢铁及有色:钢铁及有色出口位居第一,或将成为常态。一方面,作为世界产煤大国,中国煤炭原材料价格低廉,而焦炭作为钢铁制造的原材料,使得中国钢铁生产成本也在世界上处于较低位置。另一方面,中国有色金属(详细,购买)的冶炼主要依靠电力(详细,购买)提供能源,而作为能源大国,中国通过多样化的能源结构使得工业用电稳定且成本较低,导致中国有色金属生产成本也较低,成本优势也推动钢铁和有色金属行业出口份额上行。往后来看,财通证券研究所预计,在全球很多新兴经济体开启再工业化的背景下,我国金属的高出口份额可能成为常态。

图:主要国家钢铁出口份额(%) 图:主要国家有色金属出口份额(%)

数据来源:UNCOMTRADE,财通证券研究所 数据来源:UNCOMTRADE,财通证券研究所

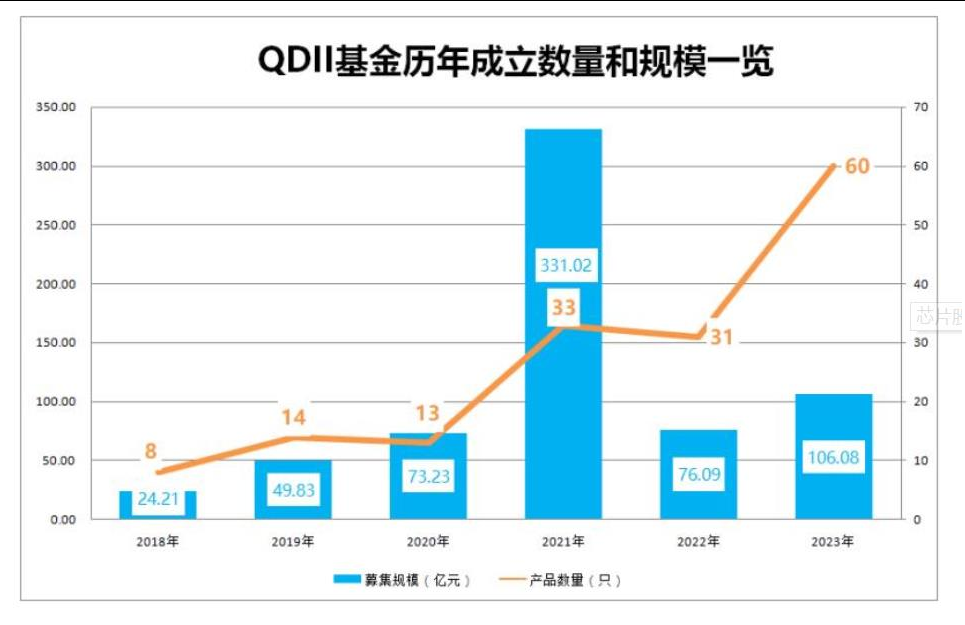

3、2023 年以来新成立 QDII 基金达到 61 只

Wind 数据显示,截至 2024 年 1 月 19 日,2023 年以来新成立的 QDII 基金已达 61 只。其中,2023 年QDII 基金成立数量达 60 只,创下历年新高;募集规模达到 106.08 亿元,仅次于 2021 年,位居近五年的第二高。

数据来源:Wind 日期:2024/1/19

从基金公司角度看,截至 1 月 19 日,2023 年以来申报 QDII 基金最多的为华泰柏瑞基金,达到 14 只(统计包含联接基金)。嘉实、南方基金布局也超过 10 只以上,汇添富、博时、华夏基金等也位居市场前列。

数据来源:Wind 日期:2024/1/20

根据国家外汇管理局数据,截至 2023 年 12 月末,我国 QDII 投资额度累计批准 1655.19 亿美元,相较于年初增幅达 3.6%。此外,2023 年,易方达、广发、华夏等 19 家基金获批新增额度,并有 3 家首次获批投资额度。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。