一、行情回顾

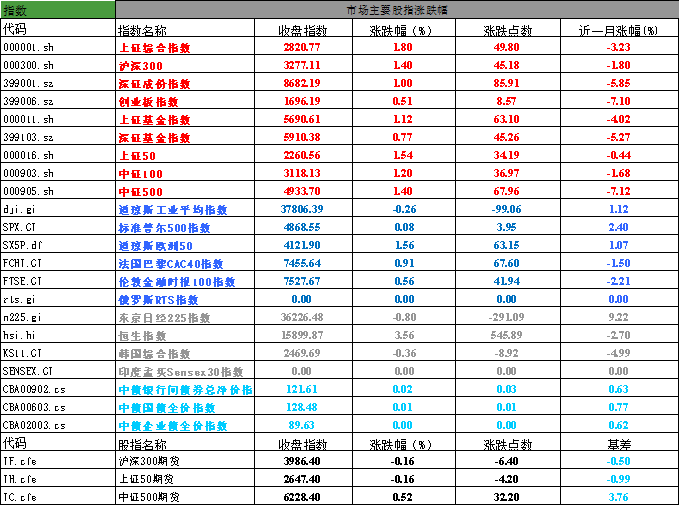

昨日,沪深两市深V普涨。截止收盘,上证综指收于2820.77点,上涨49.8点,涨幅为1.8%;深成指收于8682.19点,上涨85.91,涨幅为1%;沪深300收于3277.11点,下跌45.18点,上涨1.4%;创业板收于1696.19点,上涨8.57点,涨幅为0.51%。两市成交7669.55亿元,较昨日增加8.9%。大盘股强于小盘股。上涨50上涨1.54%,中证500上涨1.4%。

数据来源:Wind,好买基金研究中心,日期2024/1/24

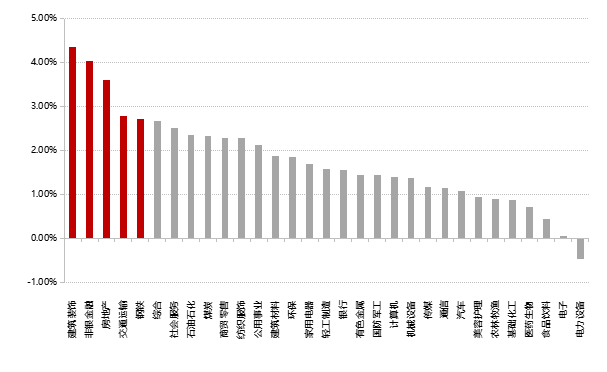

31个申万一级行业中有30个行业上涨。其中,建筑装饰、非银金融涨幅靠前,涨跌幅分别为4.36%、4.03%,电力(详细,购买)设备、电子和食品饮料表现居后,涨跌幅分别为-0.48%、0.02%、0.44%。两市有4013只个股上涨,1231只个股下跌,93只个股持平。82只个股涨停,4只个股跌停。

昨日,欧美主要股市收跌,其中,道琼斯指数下跌0.26%,纳斯达克指数上涨0.36%,德国股市收涨1.58%。亚太主要市场普遍收涨,其中,恒生指数上涨3.56%,日经225指数下跌0.8%。

二、指数涨跌

数据来源:Wind,好买基金研究中心,日期2024/1/24

三、新闻

(一)央行降准

周三(1月24日),央行行长潘功胜在国新办新闻发布会上表示,将于2月5日下调存款准备金率0.5个百分点,向市场提供流动性1万亿元。

同时,潘功胜表示,1月25日将下调支农支小再贷款、再贴现利率,从2%下调到1.75%,这些都将有助于推动作为信贷定价基准的贷款市场报价利率(LPR)下行。

潘功胜表示,当前宏观政策的空间和回旋余地大,资本市场稳定健康发展具备稳定基础。人民银行将强化货币政策工具的逆周期和跨周期调节力度,着力稳市场、稳信心,为包括资本市场在内的金融市场运行创造良好的货币政策环境。

降准后,A股如何走?

2016年以来,央行共进行了17次降准(不包含本次)。降准公布后首个交易日,上证指数有10次上涨,7次下跌,上涨概率近六成。其中全面降准8次(不包含本次),降准公布后首个交易日,上证指数有6次上涨,仅2次下跌。

数据来源:wind,好买基金研究中心,截至2024/1/24

去年以来央行共进行了3次降准,除了这次,上次分别在2023年3月17日和9月14日宣布降准。1月中旬以来,央行公开市场操作每日投放规模都不小,多数时日实现大额净投放,尤其是1月MLF继续大额增量续做,为市场提供了充足流动性。Wind数据显示,1月中旬以来最近半个月,央行通过逆回购和MLF合计投放资金高达37040亿元,同期逆回购和MLF到期回笼为24920亿元,实现净投放资金12120亿元。可见公开市场上,近期央行持续呵护市场,大规模净投放资金,使得市场利率较平稳。

数据来源:wind,好买基金研究中心,截至2024/1/24

(二)跨境ETF火爆,警惕高溢价风险

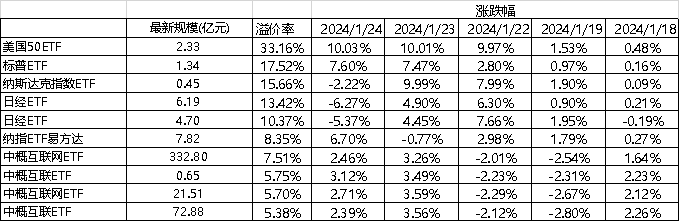

截至1月24日,市场上共有107只跨境ETF,其中64只跨境ETF的溢价率超2%,占比高达59.8%。28只溢价率超过3%,占比26.2%。五只溢价率超过10%。

其中,溢价率最高的是美国50ETF,溢价率高达33.16%。易方达MSCI美国50ETF成立于2023年11月6日,该ETF成立刚满3个月就已经陷入“迷你基”困境。Wind数据显示,截至2024年1月19日,易方达MSCI美国50ETF的最新基金规模仍仅为0.51亿元,最新规模已经升至2.33亿。

拉长时间来看,1月以来,自日经225指数屡创新高之际,多只日经ETF场内溢价亦一路狂飙,其中华夏野村日经225ETF溢价情况最为明显。

据Wind数据,自2024年1月2日起,华夏野村日经225ETF月内最高溢价达20.54%,月内共有6日收盘时溢价超10%。

ETF二级市场交易价格高溢价是市场短期非理性因素产生的,如果ETF大幅溢价,投资者仍然买入的话,其付出的成本已经远远高于基金的真正价值,一旦市场情绪回落,或者基金放开申购,套利者涌入,基金价格马上就会回到净值附近,投资者也会遭受损失。

“投资者以高溢价买入华夏野村日经225ETF可能会面临较大的风险,一方面是ETF价格回归净值过程中溢价回落的风险,另一方面是标的指数日经225涨幅过高带来的指数回调风险。”

数据来源:好买基金研究中心,截至2024/1/24

跨境ETF火爆的原因:

一是,利率环境的变化带来全球配置机会,在A股尚待企稳的情况下,跨境产品市场关注度高,投资者买入情绪高涨。

二是,除美股ETF与港股ETF之外,跨境ETF的规模基本都比较小,流动性是硬伤。

三是,与套利机制顺畅的A股ETF(详细,购买)不同,跨境ETF受QDII额度限制,申购上限往往较低,市场热情较高时较难有足够的套利资金去平抑溢价。

四是,跨境ETF的底层资产来自海外市场,交易时间、汇率等因素都影响着一二级市场的匹配度,从而加大套利难度,或使部分跨境产品的高溢价成为一种常态。

通常来说,一旦ETF的二级市场交易价格有较大幅度的折溢价,套利者就会买入或卖出ETF,从而促使ETF二级市场交易价格与基金份额净值靠拢,两者之间不会产生较大偏离。但是跨境ETF可以T+0交易,而且ETF税费和佣金都很低,叠加缺乏套利机制,为做价差提供了空间。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。