一、市场回顾

1、基础市场

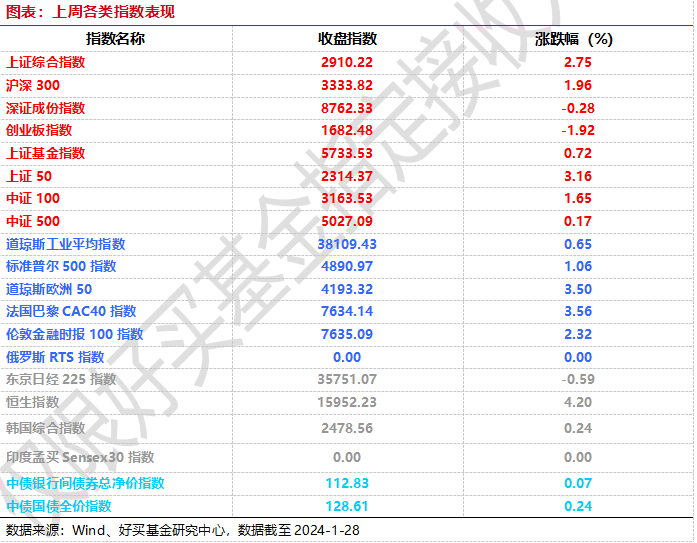

上周,沪深两市涨跌互现。截止收盘,上证综指收于2910.22点,涨77.94点,涨幅为2.75%;深成指收于8762.33点,跌24.70点,跌幅为0.28%;沪深300收于3333.82点,涨64.05点,涨幅为1.96%;创业板收于1682.48点,跌32.96点,跌幅为1.92%。两市成交39853.91亿元。总体而言,大盘股强于小盘股。中证100上涨1.65%,中证500上涨0.17%。

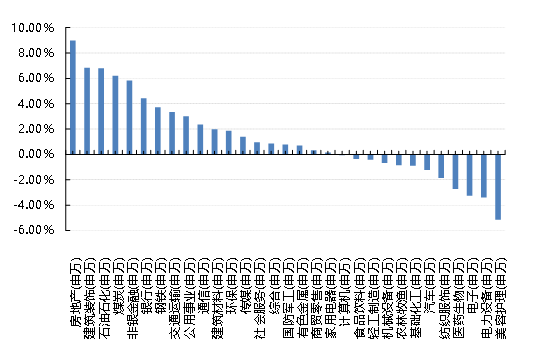

31个申万一级行业中有19个行业上涨。其中,房地产(申万)、建筑装饰(申万)、石油石化(申万)表现居前,涨跌幅分别为8.98%、6.84%、6.80%,电子(申万)、电力(详细,购买)设备(申万)、美容护理(申万)表现居后,涨跌幅分别为-3.27%、-3.41%、-5.16%。

上周,欧美主要市场普遍上涨,其中,道指上涨0.65%,标普500上涨1.06%;道琼斯欧洲50 上涨3.50%。亚太主要市场涨跌不一,其中,恒生指数上涨4.20%,日经225指数下跌0.59%。

图表:上周各类指数表现

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2024-1-28

2、基金市场

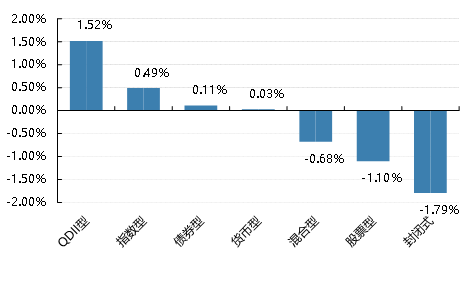

上周,国内基金涨跌不一,其中涨幅最大的是QDII型,涨幅为1.52%,跌幅最大的是封闭式,跌幅为-1.79%。

上周,权益类基金表现较好的是广发沪港深(详细,购买)新起点A和工银产业升级A等;混合型基金表现较好的是中航混改精选A(详细,购买)和广发沪港深价值成长A等;封闭式基金表现较好的是华安张江光大园REIT和博时优势企业3年A等;QDII式基金表现较好的是易方达中证海外互联ETF和易方达亚洲精选等;指数型表现较好的是国泰富时中国国企开放共赢ETF和平安富时中国国企开放共赢ETF(详细,购买)等;债券型表现较好的是江信祺福A(详细,购买)和民生加银转债优选A(详细,购买)等;货币型表现较好的是信诚理财7日盈B和信诚理财7日盈A等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2024-1-28

二、近期焦点

央行超预期降准

1月24日,央行宣布将于2月5日下调存款准备金率0.5个百分点,向市场提供长期流动性约1万亿元;1月25日将下调支农支小再贷款、再贴现利率0.25个百分点,并持续推动社会综合融资成本稳中有降。

12月工业企业利润增速放缓

2023年全年规上工业企业利润累计同比增速为-2.3%,跌幅小于1-11月的-4.4%;当月同比增速为16.8%,较前一月有所回落。剔除基数影响取四年年化增速后,利润当月同比为7.6%,较前一月的10.4%小幅回落,连续第二个月下行。

美国2023年四季度GDP增速超预期

2023年4季度,美国GDP环比折年率初值增长3.3%,预期2%,前值4.9%;个人消费支出、政府支出、净出口、私人投资对GDP的拉动分别为1.9、0.6、0.4、0.4个百分点。

三、好买观点

股票型基金投资策略

2023年12月工业企业利润边际走弱,跟此前经济、价格、PMI等数据信号一致,进一步凸显需求不足、内生动力不强。月中公布的12月经济数据喜忧并存。基建、制造业投资发力,工业生产持续偏强。但地产跌幅进一步扩大,消费再度低于预期,出口、物价仍弱,信贷结构欠佳,指向当前经济下行压力仍大,需求不足、内生动力不强。1月24日,央行超预期宣布“降准”,就是为了应对当前经济偏弱、物价低迷的现状,以及提振资本市场信心。

目前,国内资本市场的核心矛盾是:投资人对于经济增长及政策发力的预期都比较低,导致投资信心不足,市场持续走弱。在经济下行压力仍大的背景下,市场更期待连续、有力度的稳经济政策。如果未来“两会”能够推出超预期的财政政策,市场预期就可能发生变化。周末,证监表示会进一步加强融券业务监管,以及全面暂停限售股出借,意在维护市场公平秩序和打击非法减持。这对提振短期市场信心肯定有积极的效果。但在经济整体前景尚不明朗的情况下,市场可能仍会震荡、寻底。

债券型基金投资策略

上周中债总财富指数收于227.6434,较前周上涨0.24%;中债国债总财富指数收于226.223较前周上涨0.30%,中债金融债总财富指数收于230.674,较前周上涨0.18%;中债企业债总财富指数收于233.0721,较前周上涨0.18%;中债短融总财富指数收于201.1737,较前周上涨0.06%。

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为2.0229%,下行6.12个基点,五年期国债收益率为2.3441%,下行3.39个基点;银行间一年期AAA级企业债收益率下行1.38个基点,银行间三年期AAA级企业债收益下行5.16个基点,五年期AAA级企业债收益率下行3.13个基点,分别为2.5455%、2.6777%、2.8089%;一年期AA级企业债收益率下行1.38基点,三年期AA级企业债收益率下行6.17个基点,五年期AA级企业债收益率下行12.13个基点,分别为2.7%、2.9758%、3.2465%。(数据来源:Wind)

上周周央行公开市场累计开展了19770亿元逆回购操作,同时有15670亿元逆回购到期,因此净投放4100亿元。此外,上周有1800亿元国库现金定存到期,财政部、央行进行700亿元3个月期和500亿元2个月期的国库现金定存招投标;央行上周有50亿元央票互换到期,并进行50亿元3个月期央票互换操作。1月26日,R001加权平均利率为2.0704%,较前一周涨20.65个基点;R007加权平均利率为2.5102%,较前一周涨39.38个基点;R014加权平均利率为2.5179%,较前一周涨16.27个基点;R1M加权平均利率为2.5475%,较前一周涨8.35个基点。1月26日,shibor隔夜为1.82%,较前一周涨9.6个基点;shibor1周为1.899%,较前一周涨6.8个基点;shibor 2周为2.402%,较前一周涨30.3个基点;shibor 3月为2.4%,与前一周持平。

资金面方面,银行间市场资金面多数时间仍偏紧,七天回购刚好可跨月,成交价亦有所抬升,整体压力尚有限。长期资金方面,国有和主要股份制银行一年期同业存单二级最新成交在2.41%左右。交易员称,央行宣布降准,并将在春节长假前落地,恰好对冲节前现金需求的扰动,在政策面持续保驾护航下,流动性短期波动仍难撼动平稳的预期。(数据来源:Wind)

基本面/政策面:1月24日下午国新办新闻发布会上,中国人民银行行长潘功胜强调将以专业务实的精神,贯彻落实好中央决策部署,坚持金融服务实体经济的根本宗旨,加大宏观调控力度,强化逆周期和跨周期调节,巩固和增强经济回升向好态势,持续推动经济高质量发展。2024年,总量方面,将综合运用多种货币政策工具,保持流动性合理充裕,使社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配。在节奏上把握好新增信贷的均衡投放,增强信贷增长的稳定性。结构方面,将不断优化信贷结构,加大对民营企业、小微企业的金融支持,落实好我们不久前发布的金融支持民营经济25条举措,提升金融服务实体经济质效。同时,要注重盘活被低效占用的金融资源,提高存量资金使用效率。价格方面,兼顾内外均衡,促进综合融资成本稳中有降,保持人民币汇率在合理均衡水平上的基本稳定。

央行行长潘功胜表示,将于2月5日下调存款准备金率0.5个百分点,向市场提供流动性1万亿元。1月25日将下调支农支小再贷款、再贴现利率0.25个百分点,从2%下调到1.75%,并持续推动社会综合融资成本稳中有降。此次降准超越市场预期,既有利于扩大实体经济贷款需求,又有利于提振股市信心,有助于风险偏好的修复。(数据来源:Wind)

2023年,全国规模以上工业企业利润比上年下降2.3%,降幅比上年收窄1.7个百分点,继续保持恢复态势。从年内走势看,规模以上工业企业累计利润从1—2月份同比下降22.9%逐月回升至全年下降2.3%,利润降幅大幅收窄。分季度看,一、二季度规上工业企业利润同比分别下降21.4%、12.7%,三、四季度分别增长7.7%、16.2%,利润由降转增,并实现较快增长。从当月增速看,自8月份以来,规上工业企业利润连续5个月实现正增长。

工业企业营收水平稳步回升,带动利润持续改善。市场需求逐步恢复,工业生产稳步回升,产销衔接状况持续改善,带动工业企业营收增长。2023年,规上工业企业营业收入比上年增长1.1%,累计营收增速连续5个月回升。其中,四季度营业收入同比增长3.2%,增速比三季度加快2.9个百分点。工业企业经营规模保持扩张态势,呈现较强韧性,为企业利润持续恢复创造有利条件。

超六成行业全年利润实现增长,七成行业利润呈回升态势。2023年,在41个工业大类行业中,有27个行业利润比上年增长,利润增长面为65.9%,比上年扩大12.2个百分点;有29个行业全年利润增速比1—11月份加快或降幅收窄、由降转增,呈回升态势,占70.7%。

装备制造业利润增长加快,支撑作用进一步增强。产业链优化升级深入推进,工业新动能培育壮大,装备制造业效益持续提升。2023年装备制造业利润实现正增长,增速为4.1%,比上年加快2.4个百分点;拉动规上工业利润增长1.4个百分点,比上年提高0.8个百分点,对工业企业利润恢复的支撑作用进一步增强。分行业看,受益于造船订单较快增长、汽车产量创历史新高等因素,铁路船舶航空航天运输设备、汽车行业利润比上年分别增长22.0%、5.9%;电气机械行业受光伏、锂离子电池等新能源产业带动,利润增长15.7%;通用设备行业受产业链持续恢复带动,利润增长10.3%。

原材料、消费品行业利润降幅收窄,助推规上工业利润改善。固定资产投资平稳增长,下游需求持续恢复,带动原材料行业盈利明显好转。2023年,原材料制造业利润降幅比上年大幅收窄17.8个百分点。其中,钢铁行业受需求改善及低基数等因素共同作用,利润增长1.57倍;有色、石油加工行业利润分别增长28.0%、26.9%。随着扩大内需、提振消费各项政策措施持续显效,消费需求逐步回暖,消费品行业盈利明显改善。2023年,消费品制造业利润比上年下降1.1%,利润规模接近上年水平,降幅比上年明显收窄10.0个百分点。其中,纺织、酒饮料茶、食品制造、皮革制鞋行业利润分别增长2.0%—8.5%。

电气水行业利润快速增长。2023年,电力、热力、燃气及水生产和供应业利润比上年增长54.7%,拉动规上工业利润增长3.1个百分点。其中,随着宏观经济回升向好,发、售电量较快增长,叠加燃料价格同比下降、发电成本降低等因素,电力热力生产和供应业利润增长71.9%。

企业成本上升压力有所缓解,促进利润恢复。企业生产销售持续增长,规模效应不断增强,叠加原材料价格降幅大于工业品出厂价格降幅等因素,共同推动企业单位成本回落。2023年,规上工业企业每百元营业收入中的成本与上年基本持平,其中,三、四季度同比分别减少0.71元、0.60元。企业成本上升压力有所缓解,有助于扩大盈利空间、促进企业利润恢复。

总体看,2023年工业企业利润保持恢复态势。下阶段,要继续深入贯彻落实中央经济工作会议精神,发挥超大规模市场优势,着力扩大国内需求,提振市场信心,激发各类经营主体活力,推动高水平科技自立自强,加快构建现代化产业体系,不断巩固增强回升向好态势,持续推动工业经济高质量发展。(数据来源:Wind)

债市观点:资金面方面,受月末时点因素及春节临近影响,银行间市场资金价格有所上行。周一贷款市场报价利率(LPR)继续维持不变,但周三央行意外宣布下调存款准备金率0.5个百分点,预计将释放1万亿元流动性,并将在春节长假前落地,恰好对冲节前现金需求的扰动,在政策面持续保驾护航下,流动性短期波动仍难撼动平稳的预期。在降准利好带动下,债券收益率继续下行,债市行情走强。

经济数据方面,本周公布的12月工业企业利润,规模以上工业企业累计利润从1-2月份同比下降22.9%逐月回升至全年下降2.3%,利润降幅大幅收窄,2023年规模以上工业企业利润持续恢复装备制造业发挥“压舱石”作用。在41个工业大类行业中,有27个行业利润比上年增长,利润增长面为65.9%,比上年扩大12.2个百分点。总体来看,虽然工业企业利润整体收窄,但全年仍负增长,企业经营仍存在一定压力。

开年以来,债券收益率整体进一步下行,收益率和信用利差均已处于历史较低水平。但当前经济基本面仍处于缓慢修复过程中,总需求依然偏弱,货币政策也延续宽松格局,债市出现大幅调整的风险较低。

QDII基金投资策略

美国4季度GDP表现偏强,主要因个人消费保持较强韧性。当前美国居民和企业的杠杆率相对较低,在劳动力市场保持韧性的环境下,美国经济实现软着陆的概率不断提升,通胀水平可能较难实现快速下行。4季度美国PCE同比增长1.7%,虽较3季度有所下降,但核心PCE同比增长2.0%,与3季度持平。在此情况下,美联储更倾向于保持观望,快速降息的可能性有所降低。港股的市场风险偏好可能受到抑制。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。