一、市场回顾

1、基础市场

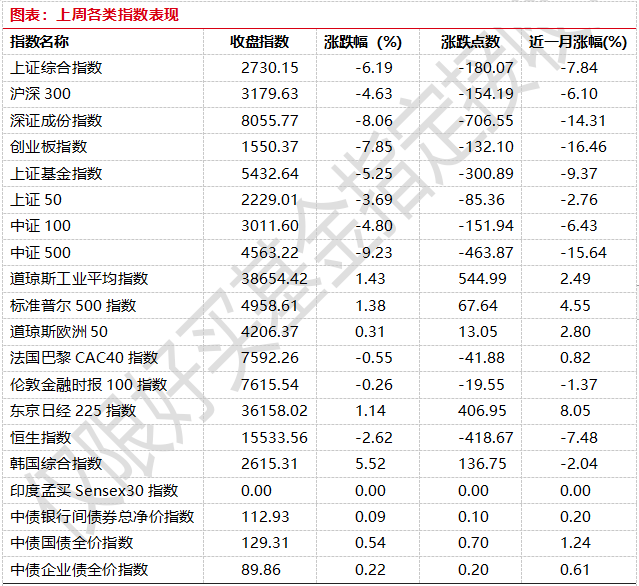

上周,沪深两市双双收跌。截止收盘,上证综指收于2730.15点,跌180.07点,跌幅为6.19%;深成指收于8055.77点,跌706.55点,跌幅为8.06%;沪深300收于3179.63点,跌154.19点,跌幅为4.63%;创业板收于1550.37点,跌132.10点,跌幅为7.85%。总体而言,大盘股强于小盘股。中证100下跌4.80%,中证500下跌9.23%。

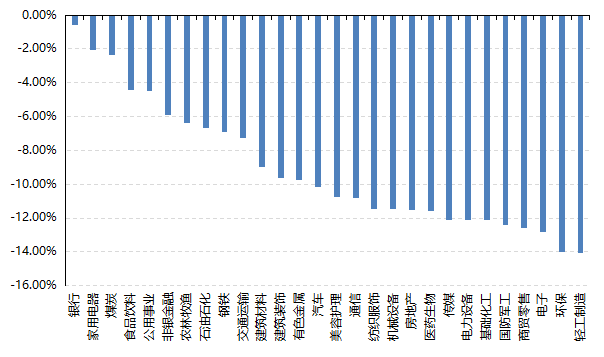

31个申万一级行业中无一个行业上涨。其中,银行、家用电器、煤炭表现居前,涨跌幅分别为-0.59%、-2.06%、-2.34%,电子、环保、轻工制造表现居后,涨跌幅分别为-12.85%、-14.04%、-14.09%。

上周,欧美主要市场普遍上涨,其中,道指上涨1.43%,标普500上涨1.38%;道琼斯欧洲50 上涨0.31%。亚太主要市场涨跌不一,其中,恒生指数下跌2.62%,日经225指数上涨1.14%。

数据来源:好买基金研究中心 时间:2024/1/29-2024/2/2

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2024-2-2

2、基金市场

上周,国内基金普跌,其中混合型、指数型和股票型基金分别下跌5.19%、7.24%和6.79%。

上周,权益类基金表现较好的是招商产业精选A和招商行业精选等;混合型基金表现较好的是鹏华弘尚A和鹏华金鼎灵活配置A等;QDII式基金表现较好的是易方达黄金主题A人民币和华夏野村日经225ETF等;指数型表现较好的是建信沪深300红利ETF联接A和富国中证800银行ETF等;债券型表现较好的是国泰惠丰纯债和华泰保兴安悦等;货币型表现较好的是信诚理财7日盈A和信诚理财7日盈B等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2024-2-2

二、近期焦点

1、美国非农数据高于市场预期

2024 年 2 月 2 日,美国劳工部公布 2024 年 1 月美国非农数据,新增非农就业35.3 万人,高于预期的 18.0 万人,前值由增 21.6 万人上修至增 33.3 万人;失业率 3.7%,低于预期的 3.8%,前值 3.7%;平均时薪同比+4.5%,高于预期的+4.1%,前值+4.1%

简评:2024 年 1 月新增非农就业持续升温,高于市场预期。随着美国经济软着陆迹象趋强,专业和商业服务就业回暖,零售业新增就业维持高位,就业需求相对旺盛。但美国就业市场供给端仍相对偏紧,劳动参与率维持低位,新进入者减少,指向居民就业意愿不足,相应地失业率环比持平,处于 2023 年 8 月以来的低位。1 月非农数据指向美国劳动力市场具有较强韧性,在偏硬的美联储口径指导下,预计市场短期内难以快速释放宽松预期。非农数据公布后,较高的薪资增速显示通胀降温的速度可能偏慢,美联储在 1 月议息会议上提出 3 月份“不太可能降息”的观点得到进一步验证。CME Fedwatch 工具显示,市场对 3 月降息的预期已经大幅下调,认为 3 月保持利率不变概率为 78.5%,前一日为 62.0%,预期降息最早可能出现在今年的 5 月,概率约 6 成,年内有 5 次降息空间。

2、制造业PMI有所修复,但仍位于收缩区间

根据国家统计局统计,1月份,制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为49.2%、50.7%和50.9%,比上月上升0.2、0.3和0.6个百分点。

简评:一方面生产指数扩张加快。生产指数为51.3%,比上月上升1.1个百分点,升至近4个月以来的高点。从行业看,食品及酒饮料精制茶、造纸印刷及文教体美娱用品、医药等行业生产指数位于53.0%以上,相关行业生产扩张较快;化学原料及化学制品、化学纤维及橡胶塑料制品和非金属矿物制品等行业生产指数位于收缩区间,企业生产活动放缓。新订单指数有所回升。新订单指数为49.0%,比上月上升0.3个百分点,其中反映外部需求的新出口订单指数比上月上升1.4个百分点,市场内外需求景气度有所改善。另一方面新订单指数为49.0%,比上月上升0.3个百分点,但仍然低于50%,供需结构中需求仍然偏弱。

三、好买观点

股票型基金投资策略

近周A股市场再次大幅下行,而其中跌幅最为显著的是中小盘以及微盘股,同时在风格端价值继续跑赢成长,尤其大盘价值抗跌性突出。盘面上看,小市值可能遭遇了来自流动性结构导致的下跌,再次反映了熊市环境的残酷性。本月的观点同上个月一致,虽然市场可能依旧在寻底,但在坚持性价比优先的原则上,绝对以及相对估值水位均有较强安全边际的大市值宽基值得关注,比如上证50、沪深300等(近期的ETF流入也说明了这点)。个别之前超跌的顺周期板块隐约走出了一定修复之势,比如银行等,值得后续重点关注。从长期来看,红利性资产依旧是稳健底仓的首选,但或需要注意个别高分红资产的周期特征。最后,一批经营质地较好同时估值较低的中小盘个股在最近流动性挤兑上可能遭遇了无差别乱杀,假若未来流动性能恢复,则当前或是较好的介入机会。

债券型基金投资策略

上周中债总财富指数收于228.6351,较前周上涨0.44%;中债国债总财富指数收于227.4884较前周上涨0.56%,中债金融债总财富指数收于231.3655,较前周上涨0.30%;中债企业债总财富指数收于233.7278,较前周上涨0.28%;中债短融总财富指数收于201.3257,较前周上涨0.08%(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为1.8903%,下行13.26个基点,十年期国债收益率为2.4244%,下行7.50个基点;银行间一年期AAA级企业债收益率下行7.38个基点,银行间三年期AAA级企业债收益下行8.18个基点,五年期AAA级企业债收益率下行6.45个基点,分别为2.4717%、2.5959%和2.7444%;一年期AA级企业债收益率下行7.37个基点,三年期AA级企业债收益率下行7.18个基点,五年期AA级企业债收益率下行16.45个基点,分别为2.6263%、2.8423%和3.0820%。(数据来源:Wind)

资金面:本周央行共开展了17470亿元逆回购操作,因有19770亿元逆回购到期,本周净回笼2300亿元。2月2日,R001加权平均利率为1.7523%,较上周跌31.81个基点;R007加权平均利率为2.2306%,较上周跌27.96个基点;R014加权平均利率为2.2212%,较上周跌29.67个基点;R1M加权平均利率为2.3318%,较上周跌21.57个基点。2月2日,shibor隔夜为1.719%,较上周跌10.1个基点;shibor1周为1.846%,较上周跌5.3个基点;shibor2周为2.15%,较上周跌25.2个基点;shibor3月为2.369%,较上周跌3.1个基点。

资金面方面,跨月过后进入2月初,央行公开市场转净回笼终结连五日净投放,银行间市场资金面平稳向宽。存款类隔夜回购加权利率(DR001)小降,非银机构质押信用债融入隔夜资金亦明显回落。长期资金方面,国有和主要股份制银行一年期同业存单二级最新成交在2.34%左右,较上一交易日波动有限。交易员称,降准实施在即,短期扰动有限,资金风平浪静,机构预期也偏向于乐观,预计跨春节压力有限,届时央行呵护难离席。关注春节后地方债发行提速的阶段性扰动;预计资金利率短期仍将处于略高于逆回购利率的水平附近。(数据来源:Wind)

经济面/政策面:根据国家统计局统计,1月份,制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为49.2%、50.7%和50.9%,比上月上升0.2、0.3和0.6个百分点,我国经济景气水平有所回升。

1月份,非制造业商务活动指数为50.7%,比上月上升0.3个百分点,非制造业延续平稳扩张走势。服务业商务活动指数升至扩张区间。服务业商务活动指数为50.1%,比上月上升0.8个百分点,景气水平有所回升。从行业看,调查的21个行业中有13个位于扩张区间,比上月增加4个,服务业景气面有所扩大。在节日效应带动下,居民出行消费意愿增强,零售、道路运输、航空运输、餐饮等行业商务活动指数升至扩张区间,市场活跃度有所回升;铁路运输、邮政、货币金融服务等行业商务活动指数均位于60.0%及以上高位景气区间,业务总量增长较快。同时,资本市场服务、房地产等行业商务活动指数低位运行,景气水平偏弱。从市场预期看,业务活动预期指数为59.3%,与上月基本持平,继续位于较高景气区间,服务业企业对市场发展前景信心稳定。建筑业商务活动指数有所回落。受冬季低温天气及春节假日临近等因素影响,建筑业进入施工淡季,商务活动指数为53.9%,比上月下降3.0个百分点。从市场预期看,业务活动预期指数为61.9%,持续位于高位景气区间,表明建筑业企业对市场发展信心较强。

综合PMI产出指数持续扩张。1月份,综合PMI产出指数为50.9%,比上月上升0.6个百分点,表明我国企业生产经营活动继续保持扩张。构成综合PMI产出指数的制造业生产指数和非制造业商务活动指数分别为51.3%和50.7%。。(数据来源:Wind)

债市观点:资金面上,本周央行公开市场操作净回笼资金2300亿元,但随着央行降准实施在即,市场整体预期偏向乐观,资金面整体平稳向宽。债券市场表现上,本周股市整体继续震荡下行,可比资产收益表现不佳叠加流动性宽松预期,本周债市收益率整体继续下行,信用利差整体收窄。

经济数据方面,1月制造业PMI数据较12月小幅修复0.2个百分点,但仍位于收缩区间。具体来看,1月制造业产需关系有所改善,生产与新订单指数分别较上月修复1.1和0.3个百分点至51.3和49.0,新出口订单指数也较上月修复1.4个百分点至47.2,这与1月出口相关高频数据显示方向一致。但价格指数上,1月制造业原材料价格指数与出厂价格指数均有所回落,或预示1月PPI下行压力仍存,通胀压力较小。非制造业方面,建筑业指数小幅回落,服务业指数受到春节因素影像表现较好,结束了自去年3月以来的下行趋势,重返扩张区间。

后续来看,1月制造业PMI指数虽然有所回暖,产需关系也有一定改善,但整体供大于求的局面仍未出现转折。新出口订单指数与出口高频数据均显示1月出口情况有所修复,但预计对于经济整体拉动效果较为有限。价格因素方面,1月PMI价格指数显示当前通胀压力仍旧较小,内需仍未出现明显改善,因此经济短期出现拐点性修复概率较小,但当前债市收益率已处在较低位置,年前预计维持震荡行情。

QDII基金投资策略

1月以来,港股整体下行,其中恒指下跌8.88%,恒生科技下跌19.14%,下行显著。整体来看,虽然A股较弱的大背景下港股难以独善其身,但是从资产稀缺性上看,港股的一些估值便宜的中字头、中国互联网龙头以及一些细分消费龙头等值得长期关注,这些标的未来或成为沪港深产品主要关注对象(2023Q4主动型沪港深基金的前十大中已经能看到中字头占比的上行),而近期一些细分行业的龙头股的暴跌走势也再次说明港股投资中的安全边际的重要性。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。