一、行情回顾

昨日,沪深两市双双收涨。截止收盘,上证综指收于2950.96点,涨28.23点,涨幅为0.97%;深成指收于8975.97点,涨70.01点,涨幅为0.79%;沪深300收于3456.87点,涨46.02点,涨幅为1.35%;创业板收于1752.48点,涨6.30点,涨幅为0.36%。两市成交9802.51亿元,较前一日交易量增加24.17%。大盘股强于小盘股。中证100上涨1.22%,中证500下跌0.04%。

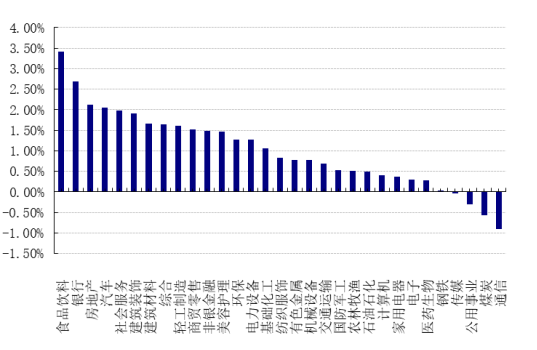

31个申万一级行业中有27个行业上涨。其中,食品饮料、银行、房地产表现居前,涨跌幅分别为3.41%、2.68%、2.13%,公用事业、煤炭、通信表现居后,涨跌幅分别为-0.31%、-0.58%、-0.91%。沪市有1774只个数上涨,占比76.83%,深市有2281只个数上涨,占比79.12%。非ST个股中,156只个股涨停,0只个股跌停。股指期货主力合约3个合约均上涨,其中,3只期指好于现货指数。

申万一级行业涨跌幅

数据来源:Wind日期:2024/2/21

昨日,中债银行间债券总净价指数上涨0.02个百分点。

昨日,欧美主要市场涨跌不一,其中,道指上涨0.13%,标普500上涨0.13%;道琼斯欧洲50 下跌0.38%。亚太主要市场涨跌不一,其中,恒生指数上涨1.57%,日经225指数下跌0.26%。

二、指数涨跌

数据来源:Wind日期2024/2/21

三、新闻

1、央行调整lpr报价利率

2月20日,中国人民银行授权全国银行间同业拆借中心公布,1年期贷款市场报价利率(LPR)为3.45%,与上月持平;5年期以上LPR为3.95%,较上月下调25个基点。此次5年期LPR下调幅度达到25bp,明显超出以往下调幅度,在本次调整前,1年LPR最大调整幅度为20bp,出现在2020年4月;5年LPR最大调整幅度15bp,出现在2022年5月。

(1)为什么5年期LPR下调幅度这么大?

一方面,地产高频数据显示2024年开年以来数据仍不理想,1月社融数据显示,居民新增信贷仍以短贷为主,居民对拉长负债偏谨慎,5年期LPR的大幅调降可以有效降低长期融资成本,对居民来说,有利于进一步带动新增、存量房贷利率下调,减轻居民购房负担,继续促进释放合理购房需求;对企业来说,有利于进一步释放实体融资需求,降低实体资金成本。

此外,目前银行端的压力已经有所缓和,给lpr的大幅调整预留了空间。去年12月引导国有大行等头部银行下调存款挂牌利率,其中3年期和5年期降幅均为25bp,1月下调再贷款、再贴现利率、2月降准0.5百分点等均有效降低银行中长期负债成本,此外不少房贷利率调整日期是每年的1月1日,次轮调整并不影响存量房贷利率。

(2)为什么本次LPR利率呈现非对称下调状态

这次LPR的调降明显压低了政策利率的期限曲线,主要目的可能还是刺激居民按揭,有助于支持房地产市场平稳健康发展,或者是引导资金扩大长期有效益的投资。

(3)对债券市场的影响及后市的展望

广发证券认为,LPR非对称下调,意味着长端、超长端利率债相对贷款的性价比有所提升,一季度通常是银行金市部门的集中配置期,债券相对性价比提升或成为多头情绪的催化剂。自12月收益率重启下行以来,长端品种的“高价筹码”主要集中在交易盘。回顾近期7-10年、10年以上两个期限段的利率债二级成交情况,配置盘进场时点较早且集中,而交易盘的买入行为则贯穿全程,1月9日以后的“下半场”,主要是基金和券商自营在参与。趋同交易的背景下,利率继续向下的幅度较难预判,并且一旦行情有变,卖出挤兑或放大利率波幅。

中金公司认为,此次降息对房地产会有积极作用,不过房地产市场根本改善仍有赖于居民对房价和收入预期的转变。今年尤其值得关注的是存量施工面积下滑的影响,由于房屋新开工面积持续偏低,而在建项目仍在加快竣工,这或导致存量房地产项目不断减少,对应房地产投资需求下降,并可能对今年经济继续施加一定压力。

在全社会收益率曲线压平,中长期经济预期仍未明显提振背景下,我们认为利率债收益率曲线或也将进一步走平,长债收益率仍有下行空间。随着海外货币政策逐步走向宽松,外部环境对利率调降的约束在减弱,我国利率调降空间也会明显增加,我们预计后续央行或有更多宽松操作,而债券收益率仍有下行空间。当前收益率曲线持续平坦化,如果政策利率能有更多下调,长端利率下行空间也将明显打开,结合存款利率下调之后银行资金成本下降,长端利率下限持续下移,我们继续看好长端利率债配置价值。

天风证券认为:LPR非对称式大幅调降反映政策支持地产、支持中长期融资需求的强烈诉求,政策层面期待通过价格型调控让利实体、激发实体撬动更高杠杆,但市场关心的是有没有提供杠杆的支点,归根结底,一是财政,二是地产,否则对后续的经济信用形势预期仍然偏弱。

当下我们面临的情况是,如果没有进一步财政、地产发力,那么仅靠融资成本下行刺激企业投融资和居民购房需求,可能不足以促使地产行业企稳。债市走势取决于更高层面的进一步表态,以及宽财政等其他工具的积极运用,和地产数据和社融信贷的交叉验证。

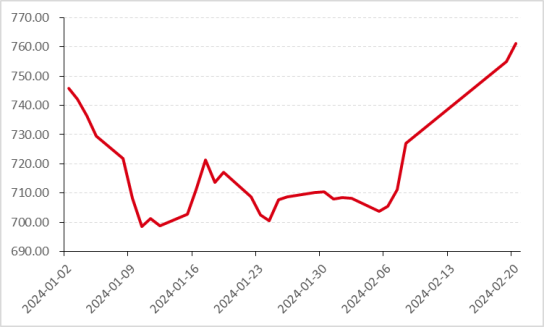

2、公募REITs春节后表现优异

春节后第一天,全市场已上市的30只公募REITs全部上涨,其中有2只产品涨幅超过6%、10只产品(含超过6%)单日上涨超过5%,春节后三天公募REITs指数已近取得了三连阳的收益,已经正式超过指数在年初的点位。

数据来源:Wind 数据时间2024/1/1-2024/2/20

主要原因为,2月8日,中国证监会发布《监管规则适用指引——会计类第4号》(以下简称“4号指引”)。其中提到,如发行人已依照相关法规要求说明前述分配、终止上市和扩募延期安排,则发行人不存在不可避免的支付义务,并表原始权益人在合并财务报表层面应将基础设施REITs其他方持有的份额列报为权益。从基础设施REITs其他投资方的会计处理角度看,其持有的份额在性质上属于权益工具投资。也就是说,根据该规定,原始权益人及投资者双方均可将REITs确认为权益属性产品。

本次政策的出台,明确了在会计核算时RIETs为权益属性产品,可以选择将估值损益计入其他综合收益的金融资产科目,消弭二级市场短期波动对利润表的影响,缓解市场因流动性和止损压力带来的被动减持行为,鼓励机构投资人长期持有,较好地匹配公募REITs品种长期投资的业务实质。这为社保资金、养老金、企业年金等长期资金和其他配置型投资者进入市场夯实根基,进一步优化投资者结构,推动长期配置型资金比例提升。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。