一、 市场回顾

1、 基础市场

上周,沪深两市双双收涨。截止收盘,上证综指收于 3004.88 点,涨 138.98 点,涨幅为 4.85%;深成指收于 9069.42 点,涨 248.81 点,涨幅为 2.82%;沪深 300 收于 3489.74 点,涨 124.81 点,涨幅为 3.71%;创业板收于 1758.19 点,涨 31.33 点,涨幅为 1.81%。两市成交 44713.32 亿元。总体而言,大盘股强于小盘股。中证100上涨2.84%,中证500上涨0.92%。

31个申万一级行业中有31个行业上涨。其中,传媒(申万)、计算机(申万)、通信(申万)表现居前,涨跌幅分别为 13.39%、11.59%、11.13%,家用电器(申万)、农林牧渔(申万)、医药生物(申万)表现居后,涨跌幅分别为 2.50%、2.29%、2.09%。上周,欧美主要市场普遍上涨,其中,道指上涨1.30%,标普500上涨1.66%;道琼斯欧洲50 上涨1.05%。

亚太主要市场涨跌不一,其中,恒生指数上涨 2.36%,日经 225 指数上涨 1.59%。

图表:上周各类指数表现

数据来源:Wind、好买基金研究中心,数据截至 2024-2-23

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至 2024-2-23

2、 基金市场

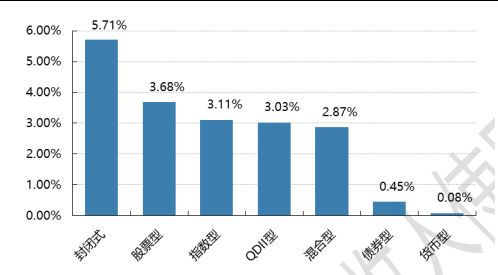

上周,国内基金涨跌不一,其中涨幅最大的是封闭式,涨幅为 5.71%,涨幅最小的是货币性,涨幅为0.08%。

上周,权益类基金表现较好的是德邦量化优选 A 和海富通先进制造 A 等;混合型基金表现较好的是诺安多策略和大成动态量化等;封闭式基金表现较好的是博时招商蛇口产业园 REIT 和鹏华创新未来 18 个月等;QDII式基金表现较好的是博时中证全球中国教育 ETF 和汇添富香港优势精选等;指数型表现较好的是大成互联网+大数据 A 和华夏中证动漫游戏 ETF 等;债券型表现较好的是民生加银转债优选 A 和建信润利增强 A 等;货币型表现较好的是信诚理财 7 日盈 B 和信诚理财 7 日盈 A 等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至 2024-2-23

二、 近期焦点

1、 5 年期 LPR 下调 25bp

2 月 20 日,中国人民银行授权全国银行间同业拆借中心公布最新贷款市场报价利率(LPR),1 年期 LPR 保持 3.45%不变,5 年期以上 LPR 下调 25 个基点,由 4.2%调整至 3.95%。特别之处在于,本次为非对称降息,5 年期以上 LPR 的下调更是为 2019 年换锚以来最大降幅,房贷利率进一步接近历史最低水平。

2、 证监会召开系列座谈会听取意见建议

2 月 18 日至 19 日,新春上班伊始,证监会召开系列座谈会,就加强资本市场监管、防范化解风险、推动资本市场高质量发展广泛听取各方面意见建议。座谈会由证监会党委书记、主席吴清和领导班子成员分别主持。专家学者、中小投资者、上市公司、拟上市企业、证券基金经营机构、会计师律师事务所、私募机构、外资机构等方面代表参与座谈。

3、 民营经济促进法起草工作已经启动

2 月 21 日从司法部、国家发展改革委、全国人大常委会法工委共同召开的立法工作座谈会上获悉,民营经济促进法起草工作已经启动,立法进程将加快推进。据介绍,民营经济促进法立法工作要总结实践经验,巩固改革成果,回应企业关切,补齐短板弱项。聚焦依法保护民营企业产权和企业家权益、公平参与市场竞争、平等使用生产要素、公平执法公正司法、中小企业账款拖欠治理等民营企业核心关切,建立和完善相关制度,以法治思维和法治方式保持政策制定和执行的一致性稳定性,激发各类经营主体的内生动力和创新活力,促进加快发展新质生产力,切实从法律制度上把对国企民企平等对待的要求用硬实措施落下来。

三、 好买观点

1、 股票型基金投资策略

稳增长政策持续加码,市场持续修复:上周央行超预期降息叠加监管持续释放积极信号等因素作用下,同时随两融监管强化叠加汇金扩大宽基购买,市场流动性问题显著改善,风险偏好回暖,其中上证指数八连阳,周涨幅达 4.8%,沪深 300 单周累计涨幅 3.7%,小盘修复明显,中证 1000、2000 分别上涨 4.7%,13.7%,创业板则偏弱,周涨幅为 1.8%,日成交量超过 9000 亿,市场步入正轨,行业方面,传媒、通信和计算机领涨,家电、农林牧渔、医药等表现一般。

积极信号在持续增多:第一,上周央行下调 5 年期 LPR 利率 25bp,下调幅度超出市场预期,市场对于接下来的两会无疑有更多的期待;第二,监管释放改革信号,2 月 18 日至 19 日,新春上班伊始,证监会召开系列座谈会,就加强资本市场监管、防范化解风险、推动资本市场高质量发展广泛听取各方面意见建议。

当下是很好的布局时点:静态看,沪深 300 股债溢价率处于一倍标准差之上,接近 22 年 10 月底,超过16 年初、18 年底及 20 年 3 月,价格优势十分显著,动态看基本面尽管拐点尚未显现,但部分核心行业超调明显,从常识判断,基本面底部特征也较为明显,从成交看,市场交易也处于近几年低位,市场给予的的价格补偿较为充分,当下是很不错的布局时点。

2、 债券型基金投资策略

上周中债总财富指数收于 229.6021,较前周上涨 0.42%;中债国债总财富指数收于 228.4188 较前周上涨0.45%,中债金融债总财富指数收于 232.3816,较前周上涨 0.39%;中债企业债总财富指数收于 234.7014,较前周上涨 0.29%;中债短融总财富指数收于 201.7215,较前周上涨 0.14%。

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为 1.7699%,下行 15.66 个基点,十年期国债收益率为 2.4009%,下行 3.70 个基点;银行间一年期 AAA 级企业债收益率下行 9.41 个基点,银行间三年期AAA级企业债收益下行4.20个基点,五年期AAA级企业债收益率下行4.25个基点,分别为2.3402%、2.5431%、2.6935%;一年期 AA 级企业债收益率下行 9.41 基点,三年期 AA 级企业债收益率下行 7.21 个基点,五年期 AA 级企业债收益率下行 4.25 个基点,分别为 2.4947%、2.7895%、2.9869%。

本周(2 月 19 日至 2 月 23 日)央行公开市场将有 11820 亿元逆回购到期,其中周一至周五分别到期 1000亿元、3390 亿元、3960 亿元、2550 亿元、920 亿元。2 月 23 日,R001 加权平均利率为 1.8655%,较上周涨 19.24 个基点;R007 加权平均利率为 2.1247%,较上周涨 26.85 个基点;R014 加权平均利率为 2.1631%,较上周涨 19.06 个基点;R1M 加权平均利率为 2.315%,较上周涨 5.64 个基点。2 月 23 日,shibor 隔夜为1.747%,较上周涨 4.8 个基点;shibor1 周为 1.816%,较上周跌 0.1 个基点;shibor2 周为 2.119%,较上周涨 29.9 个基点;shibor3 月为 2.214%,较上周跌 10.4 个基点。

资金面方面,央行公开市场连续五日净回笼,叠加税期在途,周四银行间市场资金面总体呈现均衡,存款类机构隔夜质押回购加权利率小幅下行。长期资金方面,国有和主要股份制银行一年期同业存单二级最新成交在 2.23%左右,较上一交易日降约 1bp。交易员称,央行公开市场连续净回笼累积效应,此外还有新债缴款和税期备款之忧,导致市场供给稍显收敛;不过主要期限资金价格仍属低位,大行积极融出下市场情绪稳定。1 月末,广义货币(M2)余额 297.63 万亿元,同比增长 8.7%。狭义货币(M1)余额 69.42 万亿元,同比增长5.9%。流通中货币(M0)余额 12.14 万亿元,同比增长 5.9%。当月净投放现金 7954 亿元。初步统计,2024 年 1 月社会融资规模增量为 6.5 万亿元,比上年同期多 5061 亿元。其中,对实体经济发放的人民币贷款增加 4.84 万亿元,同比少增 913 亿元;对实体经济发放的外币贷款折合人民币增加 989 亿元,同比多增 1120 亿元;委托贷款减少 359 亿元,同比多减 943 亿元;信托贷款增加 732 亿元,同比多增 794 亿元;未贴现的银行承兑汇票增加 5635 亿元,同比多增 2672 亿元;企业债券净融资 4835 亿元,同比多 3197亿元;政府债券净融资 2947亿元,同比少1193 亿元;非金融企业境内股票融资422 亿元,同比少 542 亿元。初步统计,2024 年 1 月末社会融资规模存量为 384.29 万亿元,同比增长 9.5%。其中,对实体经济发放的人民币贷款余额为 240.32 万亿元,同比增长 10.1%;对实体经济发放的外币贷款折合人民币余额为 1.76 万亿元,同比下降 0.9%;委托贷款余额为 11.23 万亿元,同比下降 0.7%;信托贷款余额为 3.98 万亿元,同比增长 6.3%;未贴现的银行承兑汇票余额为 3.05 万亿元,同比增长 3%;企业债券余额为 31.41 万亿元,同比增长 1.3%;政府债券余额为 70.09 万亿元,同比增长 15.7%;非金融企业境内股票余额为 11.47 万亿元,同比增长 6.9%。从结构看,1 月末对实体经济发放的人民币贷款余额占同期社会融资规模存量的 62.5%,同比高 0.3 个百分点;对实体经济发放的外币贷款折合人民币余额占比 0.5%,同比持平;委托贷款余额占比 2.9%,同比低 0.3个百分点;信托贷款余额占比 1%,同比低 0.1 个百分点;未贴现的银行承兑汇票余额占比 0.8%,同比持平;企业债券余额占比 8.2%,同比低 0.6 个百分点;政府债券余额占比 18.2%,同比高 0.9 个百分点;非金融企业境内股票余额占比 3%,同比低 0.1 个百分点。

本周债券市场行情方面,利率债收益率和信用收益率都呈现整体下行态势。资金面方面,央行公开市场连续五日净回笼,叠加税期在途,周四银行间市场资金面总体呈现均衡。长期资金方面,国有和主要股份制银行一年期同业存单二级最新成交价位小幅下行。央行公开市场连续净回笼累积效应,此外还有新债缴款和税期备款之忧,导致市场供给稍显收敛;不过主要期限资金价格仍属低位,大行积极融出下市场情绪稳定。

金融数据方面,2024 年 1 月社融数据公布,1 月社融增量达历史同期的最高水平,社融在上年同期高基数的基础上,继续保持同比多增,超出市场预期。从结构来看,非标融资和企业债券是 1 月社融同比增量的主要贡献;政府债券则转为同比少增;居民贷款是主要支撑,居民短贷边际改善,企业贷款、票据融资形成拖累。

2 月 20 日,中国人民银行授权全国银行间同业拆借中心公布,1 年期贷款市场报价利率(LPR)为 3.45%,与上月持平;5 年期以上 LPR 为 3.95%,较上月下调 25 个基点。此次 5 年期 LPR 下调幅度达到 25bp,明显超出以往下调幅度。5 年期 LPR 的大幅调降可以有效降低长期融资成本,对居民来说,有利于进一步带动新增、存量房贷利率下调,减轻居民购房负担,继续促进释放合理购房需求;对企业来说,有利于进一步释放实体融资需求,降低实体资金成本。

3、 QDII 基金投资策略

美国:12 月经济数据如新增就业、个人消费、新增耐用品订单等仍维持韧性,新房和二手房地产市场持续降温,通胀压力有所降低,美联储按兵不动,但给出较为鸽派展望:当前市场对下次议息会议的结果是“持平”为主流预期,权益市场,价值方面,现金流稳定,高估值的价值策略及基金具备韧性和良好预期,但高利率影响仍存,公用事业负债较高、必选消费受制于借贷压力,短期需保持谨慎。成长方面,科技股仍是主线,但基本面兑现变得更加重要,短期累计涨幅较高且整体估值不低的背景下,评级调整为中性。美债方面,12 月 10年美债从月初 4.3%基本上单边下行至月末 3.9%,这给长久期的投资者带来的丰厚的收益。我认为长期标持有较长一段时间获得收益的胜率较高,而短期债券收益率的进一步的下行需要看到更多基本面走弱的信号。

欧洲:欧元区通胀已经大幅回落,从 ECB 政策看,本轮加息周期可能已经结束,后期若降息将利好股市。但欧洲经济复苏程度不及美日,同时地缘政治风险仍存,故仍然是维持中性配置态度。

日本:展望 2024,随着推动企业提高资本效率的东证所的公司治理改革将在 2024 年加强,日本企业的价值有望得到进步的释放。总体看好日本股市潜力,但也需留意明年日本央行加息的风险,短期注意风险,但中长期建议适度配置。

印度:印度人口红利逐步兑现,经济增长速度较快,近期制造业景气度延续护张;随着美元加息结束,印度国内流动性压力将缓解,叠加印度权益估值适中,盈利隐健,短期看多印度股市表现、但对债券保持中性。

越南:2023 年 GDP 增速 5.05%,12 月外贸数据同比增速升至 8.02%。通胀小幅回升,国内为刺激经济,流动性转向宽松,随着美元加息制约边际减弱,长期看好越南股市随着国内经济复苏走好,短期对越南股债维持中性观点。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。