一、市场回顾

1、基础市场

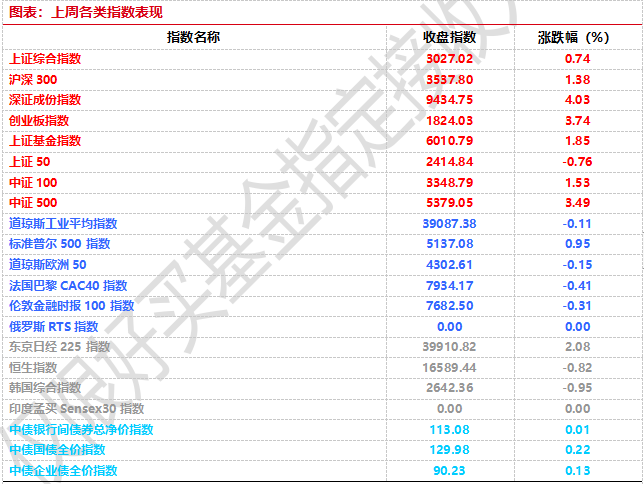

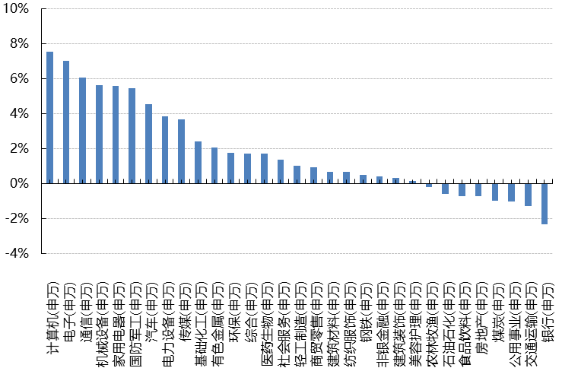

上周,沪深两市双双收涨。截止收盘,上证综指收于3027.02点,涨22.14点,涨幅为0.74%;深成指收于9434.75点,涨365.33点,涨幅为4.03%;沪深300收于3537.80点,涨48.06点,涨幅为1.38%;创业板收于1824.03点,涨65.84点,涨幅为3.74%。两市成交54436.63亿元。总体而言,小盘股强于大盘股。中证100上涨1.53%,中证500上涨3.49%。31个申万一级行业中有23个行业上涨。其中,计算机(申万)、电子(申万)、通信(申万)表现居前,涨跌幅分别为7.53%、7.02%、6.05%,公用事业(申万)、交通运输(申万)、银行(申万)表现居后,涨跌幅分别为-1.05%、-1.29%、-2.33%。

上周,欧美主要市场涨跌不一,其中,道指下跌0.11%,标普500上涨0.95%;道琼斯欧洲50 下跌0.15%。亚太主要市场涨跌不一,其中,恒生指数下跌0.82%,日经225指数上涨2.08%。

图表:上周各类指数表现

数据来源:Wind、好买基金研究中心,数据截至2024-3-1

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2024-3-1

2、基金市场

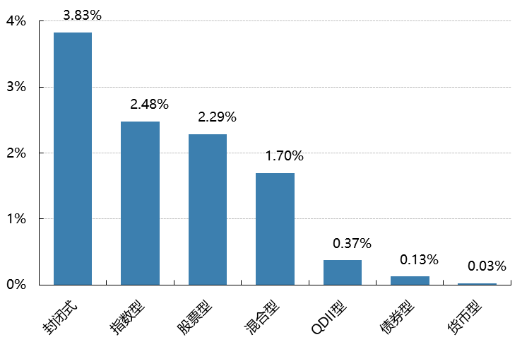

上周,国内基金全部上涨,其中涨幅最大的是封闭式基金,涨幅为3.83%,涨幅最小的是货币型基金,涨幅为0.03%。

上周,权益类基金表现较好的是创金合信积极成长A和汇安趋势动力A等;混合型基金表现较好的是银河智联主题和诺安积极回报A等;封闭式基金表现较好的是国联安科技创新3年封闭运作和博时数字经济18个月封闭A等;QDII式基金表现较好的是南方东证指数ETF和嘉实全球互联网人民币等;指数型表现较好的是嘉实中证信息安全主题ETF(详细,购买)和华夏中证大数据产业ETF(详细,购买)等;债券型表现较好的是西部利得鑫泓增强A和新华双利A等;货币型表现较好的是信诚理财7日盈A和信诚理财7日盈B等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2024-3-1

二、近期焦点

2月PMI指数公布

2024年2月中国官方制造业PMI录得49.1%,环比下降0.1pct;官方非制造业PMI录得51.4%,环比+0.7pct;综合PMI产出指数50.9%,环比持平。

国务院常务会议审议通过《推动大规模设备更新和消费品以旧换新行动方案》

国务院总理李强3月1日主持召开国务院常务会议,审议通过《推动大规模设备更新和消费品以旧换新行动方案》。会议指出,推动新一轮大规模设备更新和消费品以旧换新,是党中央着眼于我国高质量发展大局作出的重大决策。要按照党中央部署要求,坚持市场为主、政府引导,坚持鼓励先进、淘汰落后,坚持标准引领、有序提升,抓紧完善方案,精心组织实施,推动先进产能比重持续提升,高质量耐用消费品更多进入居民生活,让这项工作更多惠及广大企业和消费者。要结合各类设备和消费品更新换代差异化需求,加大财税、金融等政策支持,更好发挥能耗、排放、技术等标准的牵引作用,有序推进重点行业设备、建筑和市政基础设施领域设备、交通运输设备和老旧农业机械、教育医疗设备等更新改造,积极开展汽车、家电等消费品以旧换新,形成更新换代规模效应。要落实全面节约战略,抓紧建立健全回收利用体系,促进废旧装备再制造,提升资源循环利用水平。

2月美国制造业PMI指数公布

美国2月制造业PMI指数录得47.8%,前值49.1%。2月份美国制造业新订单指数47.8%,虽然低于上个月的52.5%,但仍是2022年9月以来第二高。新出口订单指数51.6%,创2022年8月以来新高。

三、好买观点

1、股票型基金投资策略

2024年2月中国官方制造业PMI录得49.1%,环比下降0.1个百分点;官方非制造业PMI录得51.4%,环比上升0.7个百分点;综合PMI产出指数50.9%,环比持平。总体而言,在去除供货商配送时间扰动后,2月国内 PMI并未明显好转。再结合高频数据,2月春节前后新房销售再创新低、恢复缓慢,基建没有明显起色,仍指向经济修复基础尚不牢固。国内债务去化、信心较弱导致内生动力不强、需求不足是本质原因。未来经济改善的持续性仍有待观察。

近期,中央政府开始着手推动新一轮大规模设备更新和消费品以旧换新。这应当是今年稳增长、稳信心、防风险的又一重要抓手。目前制造业投资增速较快的主要是半导体、新能源、新能源车等新兴产业领域。如果以高端化、智能化、数字化、绿色化改造推动“大规模设备更新”,所涉及就不止上述几个行业,可以对设备销售、制造业投资形成更广泛的带动,从而稳住整体固定资产投资增速。另外,去年四季度增发的1万亿国债所带动的基建项目建设应主要在今年落地,而目前PSL的累计落地金额已经达到5000亿,未来PSL还将继续对“三大工程”构成支撑。

所以,2024年需求端的想象空间之一,就是通过广义财政扩张、货币政策及利率调整带动固定资产投资。3月4日至5日,全国“两会”将接连开幕,届时会进一步明确今年的 GDP增长目标、赤字率目标及大规模设备更新和消费品以旧换新的细节。如果相关表述比较积极,国内权益市场阶段性可能仍有反弹空间。

2、债券型基金投资策略

上周中债总财富指数收于230.1192,较前周上涨0.23%;中债国债总财富指数收于229.0357较前周上涨0.27%,中债金融债总财富指数收于232.7924,较前周上涨0.18%;中债企业债总财富指数收于235.1386,较前周上涨0.19%;中债短融总财富指数收于201.8438,较前周上涨0.06%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为1.7833%,上行1.34个基点,十年期国债收益率为2.3675%,下行3.34个基点;银行间一年期AAA级企业债收益率下行3.38个基点,银行间三年期AAA级企业债收益下行6.92个基点,五年期AAA级企业债收益率下行6.15个基点,分别为2.3064%、2.4739%和2.6320%;一年期AA级企业债收益率下行3.38个基点,三年期AA级企业债收益率下行5.92个基点,五年期AA级企业债收益率下行3.15个基点,分别为2.4609%、2.7303%和2.9554%。(数据来源:Wind)

资金面:本周央行公开市场共开展11640亿元逆回购操作,同时有5320亿元逆回购到期,实现净投放6320亿元。此外,2月28日有50亿元央票互换(CBS)到期,央行于当日开展50亿元3个月期CBS操作。3月1日,R001加权平均利率为1.8226%,较上周跌4.29个基点;R007加权平均利率为1.989%,较上周跌13.57个基点;R014加权平均利率为2.0011%,较上周跌16.2个基点;R1M加权平均利率为2.033%,较上周跌28.2个基点。3月1日,shibor隔夜为1.694%,较上周跌5.3个基点;shibor1周为1.806%,较上周跌1个基点;shibor2周为1.986%,较上周跌13.3个基点;shibor3月为2.182%,较上周跌3.2个基点。

资金面方面,随着税期扰动渐远,央行公开市场已连续五日净投放维稳月末,周四银行间市场资金面宽松无虞,各主要期限回购加权利率继续走低。长期资金方面,国有和主要股份制银行一年期同业存单二级最新成交在2.23%附近,较上日走低接近两个基点。交易员称,资金面进一步转宽,场内供给无虞,非银类机构拆入资金价格较前期亦明显回落。货币宽松的预期一直在,央行随时呵护的姿态也很明显,流动性短期并不足虑。(数据来源:Wind)

经济面/政策面:据国家统计局统计,2月份,由于春节假日因素影响,制造业处于传统生产淡季,加之疫情防控平稳转段后企业员工假期返乡增多,企业生产经营受到较大影响,制造业市场活跃度总体有所下降,制造业PMI比上月略降0.1个百分点。产需指数一降一平。生产指数为49.8%,比上月下降1.5个百分点,企业生产活动有所放缓;新订单指数为49.0%,与上月持平。从行业看,食品及酒饮料精制茶、医药、有色金属(详细,购买)冶炼及压延加工、电气机械器材等行业两个指数均连续两个月位于临界点以上;化学纤维及橡胶塑料制品、黑色金属冶炼及压延加工等行业两个指数均位于临界点以下。大型企业PMI继续高于临界点。大型企业PMI为50.4%,与上月持平,继续位于扩张区间,其中生产指数和新订单指数连续10个月保持在临界点以上;中型企业PMI为49.1%,比上月上升0.2个百分点;小型企业受春节假日影响更为明显,本月PMI为46.4%,比上月下降0.8个百分点,生产经营活动放缓。高技术制造业保持扩张。高技术制造业PMI为50.8%,比上月下降0.3个百分点,连续4个月保持在扩张区间,行业延续增长态势;装备制造业、消费品行业PMI分别为49.5%和50.0%,比上月下降0.6和0.1个百分点,景气水平有所回落;高耗能行业PMI为47.9%,比上月上升0.3个百分点,景气水平低位回升。企业预期稳定。生产经营活动预期指数为54.2%,比上月上升0.2个百分点,表明企业对春节后市场发展信心有所增强。从行业看,木材加工及家具、汽车、铁路船舶航空航天设备、电气机械器材等行业生产经营活动预期指数均位于58.0%以上较高景气区间,企业对行业发展信心较强。

2月份,非制造业商务活动指数为51.4%,比上月上升0.7个百分点,非制造业扩张步伐继续加快。服务业景气回升。服务业商务活动指数为51.0%,比上月上升0.9个百分点,服务业扩张力度有所增强。从行业看,受春节假日等因素带动,与节日出行和消费密切相关的行业生产经营较为活跃,其中零售、铁路运输、道路运输、餐饮、生态保护及公共设施管理等行业商务活动指数位于53.0%以上;航空运输、货币金融服务、文化体育娱乐等行业商务活动指数位于60.0%以上高位景气区间,业务总量增长较快。同时,房地产、居民服务等行业商务活动指数继续低于临界点,景气水平较低。从市场预期看,业务活动预期指数为58.1%,比上月下降1.2个百分点,持续位于较高景气区间,表明多数服务业企业对近期市场发展继续看好。建筑业继续保持扩张。受春节假期及低温雨雪天气等因素影响,建筑业商务活动指数为53.5%,比上月下降0.4个百分点,仍位于扩张区间,建筑业总体延续增长态势。从市场预期看,业务活动预期指数为55.7%,继续位于较高景气区间,表明建筑业企业对未来行业发展保持乐观。

2月份,综合PMI产出指数为50.9%,与上月持平,表明我国企业生产经营活动总体继续扩张。构成综合PMI产出指数的制造业生产指数和非制造业商务活动指数分别为49.8%和51.4%。(数据来源:Wind)

债市观点:

本周资金面保持宽松,利率债收益率小幅震荡,信用债收益率整体下行,信用利差全线收窄。随着全国“两会”临近,加上近期风险资产反弹明显,债市止盈情绪较浓,周五国债期货全线收跌,今年以来涨幅最大的30年期国债期货主力合约创下自上市以来的单日最大跌幅。

经济数据方面,2月官方制造业PMI数据受到春节因素影响,整体小幅回落至49.1。具体来看,新订单指数持平上月,生产指数回落至收缩区间,较上月降1.5个百分点,供需关系小幅修复;新出口订单指数在收缩区间内继续回落;非制造业方面,建筑业指数小幅回落,但整体仍处在高景气度区间;服务业PMI受春节期间居民密集出行以及节日消费等因素促进,整体回升至51.0,但新订单指数在收缩区间内继续回落1个百分点。

后续来看,随着春节后开工率回升,万亿国债陆续发行以及PSL等稳增长工具持续发力,一季度经济修复有望受到一定程度的支撑。当前利率债收益率处于历史低点,市场存在部分机构进行止盈,同时全国“两会”临近,政策预期下债市存在一定的回调风险。但当前经济修复基础尚不稳固,房地产行业继续下行,仍需宽松货币政策保驾护航,因此债市收益率大幅上行风险较低。

3、QDII基金投资策略

目前,美国经济周期已经显现出触底回升的迹象。彭博的数据显示,标普500指数成分股中大部分已经完成财务数据披露。基于此数据构建的标普500指数成分股的合计每股净利润同比增速由2023年3季度的4.07%进一步上升至4季度的6.48%。从就业数据来看,周频的首次和持续申领失业金人数持续维持在历史较低水平,显示劳动力市场整体依旧强劲。因此,美联储降息迫切性不高。但美国货币政策对港股市场的边际影响会持续减弱。现阶段港股市场可能更多受到分子端盈利及盈利预期的影响。短期重点关注国内“两会”的稳增长政策。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。