一、市场回顾

1、基础市场

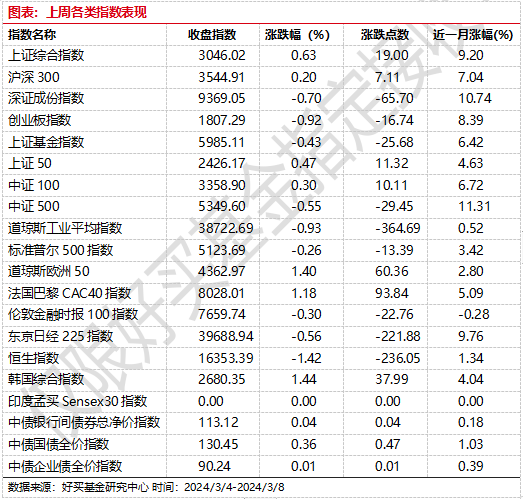

上周,沪深两市涨跌互现。截止收盘,上证综指收于3046.02点,涨19.00点,涨幅为0.63%;深成指收于9369.05点,跌65.70点,跌幅为0.70%;沪深300收于3544.91点,涨7.11点,涨幅为0.20%;创业板收于1807.29点,跌16.74点,跌幅为0.92%。总体而言,大盘股强于小盘股。中证100上涨0.30%,中证500下跌0.55%。

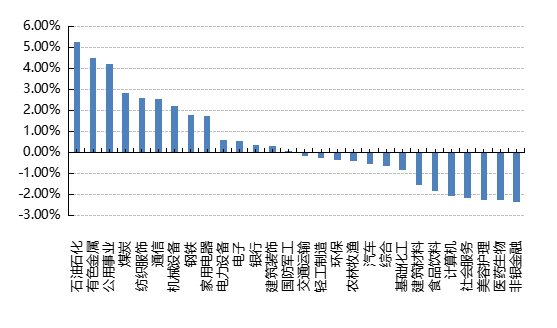

31个申万一级行业中有14个行业上涨。其中,石油石化、有色金属(详细,购买)、公用事业表现居前,涨跌幅分别为5.24%、4.49%、4.23%,美容护理、医药生物、非银金融表现居后,涨跌幅分别为-2.24%、-2.24%、-2.37%。

上周,欧美主要市场涨跌不一,其中,道指下跌0.93%,标普500下跌0.26%;道琼斯欧洲50 上涨1.40%。亚太主要市场涨跌不一,其中,恒生指数下跌1.42%,日经225指数下跌0.56%。

图表:上周各类指数表现

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2024-3-8

2、基金市场

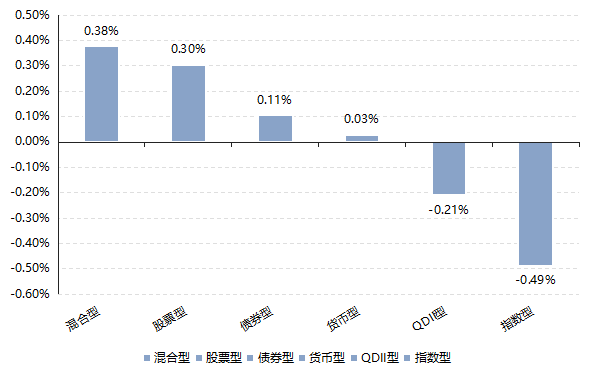

上周,国内基金涨跌不一,其中混合型和股票型基金平均上涨0.38%和0.3%, 指数型基金平均下跌0.49%。

上周,权益类基金表现较好的是广发资源优选A和泰达宏利转型机遇A等;混合型基金表现较好的是前海开源金银珠宝A和东方周期优选等;QDII式基金表现较好的是易方达黄金主题A人民币和建信新兴市场优选等;指数型表现较好的是南方中证全指电力(详细,购买)公用事业ETF和广发中证全指电力公用事业ETF等;债券型表现较好的是民生加银转债优选A(详细,购买)和博远增强回报A等;货币型表现较好的是信诚理财7日盈B和信诚理财7日盈A等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2024-3-8

二、近期焦点

1、美国2月就业数据整体偏弱

美国2月新增非农就业27.5万人,前值从35.5万下修至22.9万人,预期20万人;失业率3.9%,前值3.7%,预期3.7%。时薪环比增长0.1%,前值0.5%,预期0.2%。

简评:虽然2月非农超预期,但前两个月非农就业人数共向下修正16.7万人(12月非农新增就业人数从33.3万人下修至29万人;1月从35.3万人大幅下修至22.9万人),因此不排除后续2月的数据也遭遇下修。此外,失业率攀升至3.9%,为过去两年以来最高。美国黑人的失业率上升0.3个百分点至5.6%而白人的失业率维持在3.4%不变,可见对于经济周期更敏感的少数族裔失业走高,说明美国就业边际正在变差。

教育、医疗、政府等非周期性行业仍是主要支撑。教育和保健服务新增就业人数最多,达到8.5万人,休闲酒店业新增5.8万人,政府部门新增5.2万人,这三个行业构成了70%的新增就业岗位,美国就业的行业间分化依然严重,制造业和批发业就业人数减少。医疗、教育、政府等非周期性行业的支撑,也说明美国就业并没有表面看上去那么强。由于2月美国就业总体偏弱、薪资增速放缓,市场上调了对美联储降息预期的计价。

CPI超预期,而PPI低于预期

根据国家统计局统计,2月CPI环比上升1.0%,同比增长0.7%,核心CPI同比增长1.2%,服务价格同比增长1.9%,消费品价格同比下降0.1%。2月PPI环比下降0.2%,同比下降2.7%,其中生产资料同比下降3.4%,生活资料同比下降0.9%。

简评:春节错位对CPI增速的扰动较大,春节旅游出行火热,2月旅游价格同比增23.1%,达2002年1月有统计以来的最高值。券商估计旅游支出在居民消费中的占比约为4%,旅游价格对2月CPI同比增速的拉动或接近0.9个百分点。其次能源价格反弹,食品价格向季节性均值靠拢,也有助于CPI增速的稳定。2月交通工具用燃料环比上行1.9%,对CPI由拖累转为支撑。CPI食品项环比上涨3.3%,接近历史同期均值。往后看,CPI增速恢复的可持续性有待观察。PPI环比拖累也跟春节扰动关系较大,一方面建筑施工需求季节性走弱,春节假期钢材、水泥等行业需求减少,黑色金属冶炼和压延加工业、水泥制造价格回落。其次,装备制造主要行业价格均下跌(包括锂离子电池制造、新能源车整车制造、通用设备制造、铁路船舶运输设备制造、计算机通信电子设备制造、金属制品业),或受部分行业产能过剩拖累。最后北方气温偏高,采暖用煤需求减少,加之非电用煤需求季节性偏弱,使得煤炭开采和洗选业、水电燃气相关的三个子行业价格均有所回落。低基数影响下PPI同比未来或大概率上行,而CPI同比可能阶段性回落。

三、好买观点

1、股票型基金投资策略

从指数上看,A股V型反弹的斜率已经趋缓,上周行业已经呈现了显著的结构性分化,两会后期交易量回归万亿以下,市场仍旧呈现哑铃结构,资源为代表的高股息和AI为代表的科技板块表现较好,而顺周期相关的地产链、大消费等依然较为疲弱,盘面来看市场对于经济复苏较为谨慎,情绪可能还是比较脆弱。2月CPI等数据的边际改善可能会略微提振市场对基本面扭转的信心,但可能还需要后续月份宏观数据的不断巩固。从目前的市场来看,国家队主要通过上证50和沪深300的ETF稳定市场,后续有望进一步带动宽基上行。从估值和胜率方面来看,建议以红利以及大盘蓝筹风格标的作为底仓。科技相关板块短期波动较大,个别龙头已经超越去年最高点位,若要布局相关头寸或需更加注意交易节奏,尽可能避免短线追高。

2、债券型基金投资策略

上周中债总财富指数收于230.9848,较前周上涨0.38%;中债国债总财富指数收于229.906较前周上涨0.38%,中债金融债总财富指数收于233.6621,较前周上涨0.37%;中债企业债总财富指数收于235.4219,较前周上涨0.12%;中债短融总财富指数收于201.9409,较前周上涨0.05%。

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为1.7532%,下行3.3个基点,十年期国债收益率为2.2944%,下行7.56个基点;银行间一年期AAA级企业债收益率下行0.6个基点,银行间三年期AAA级企业债收益上行1.24个基点,五年期AAA级企业债收益率上行1.05个基点,分别为2.3125%、2.4615%和2.6215%;一年期AA级企业债收益率下行0.61个基点,三年期AA级企业债收益率上行1.23个基点,五年期AA级企业债收益率上行2.05个基点,分别为2.467%、2.718%和2.9349%。(数据来源:Wind)

本周央行公开市场开展了500亿元逆回购操作,因有11640亿元逆回购到期,本周净回笼11140亿元。此外,财政部、央行3月6日开展1个月期800亿元国库现金定存,中标利率为2.91%,与上次持平;当日有800亿元国库现金定存到期。3月8日,R001加权平均利率为1.8343%,较上周涨1.17个基点;R007加权平均利率为1.9843%,较上周跌0.47个基点;R014加权平均利率为2.0803%,较上周涨7.92个基点;R1M加权平均利率为2.208%,较上周涨17.5个基点。3月8日,shibor隔夜为1.72%,较上周涨2.6个基点;shibor1周为1.848%,较上周涨4.2个基点;shibor2周为2.003%,较上周涨1.7个基点;shibor3月为2.16%,较上周跌2.2个基点。

资金面方面,央行在公开市场净回笼资金,银行间市场隔夜和七天期等短期利率整体持稳。受央行行长再提降准,以及此前的现券收益率下挫带动,一年期存单利率明显下行。交易员称,近来隔夜加权利率维持在1.7%左右,此水平能否合央行的意还要再观察;至于存单利率走向,还要看市场对长期资金预期和现券的情况而定。(数据来源:Wind)

根据国家统计局统计,2月份,全国CPI环比上涨1.0%,涨幅比上月扩大0.7个百分点;同比由上月下降0.8%转为上涨0.7%,回升较多。扣除食品和能源价格的核心CPI同比上涨1.2%,涨幅比上月扩大0.8个百分点,为2022年2月以来最高涨幅。从环比看,CPI上涨1.0%,涨幅比上月扩大0.7个百分点,主要是食品和服务价格上涨较多。其中,食品价格上涨3.3%,涨幅比上月扩大2.9个百分点,影响CPI上涨约0.59个百分点。食品中,春节期间消费需求增加,加之部分地区雨雪天气影响供给,鲜菜、猪肉、水产品和鲜果价格分别上涨12.7%、7.2%、6.2%和4.3%,合计影响CPI上涨约0.58个百分点。非食品价格上涨0.5%,涨幅比上月扩大0.3个百分点,影响CPI上涨约0.44个百分点。非食品中,春节期间出行和文娱消费需求大幅增加,飞机票、交通工具租赁费、旅游、电影及演出票价格涨幅在12.5%—23.0%之间,合计影响CPI上涨约0.30个百分点;受国际油价上行影响,国内汽油价格由上月下降1.0%转为上涨2.0%,影响CPI上涨约0.07个百分点。从同比看,CPI由上月下降0.8%转为上涨0.7%。同比回升较多,除受本月环比价格上涨影响外,也有春节错月的影响。其中,食品价格下降0.9%,降幅比上月收窄5.0个百分点,影响CPI下降约0.17个百分点。食品中,猪肉价格在连续下降9个月后首次转涨,上涨0.2%;鲜菜和水产品价格分别由上月下降12.7%和3.4%转为上涨2.9%和4.1%;薯类、鸡蛋、食用油、牛羊肉和鲜果价格降幅在4.1%—12.2%之间。非食品价格上涨1.1%,涨幅比上月扩大0.7个百分点,影响CPI上涨约0.89个百分点,主要是服务尤其是出行类服务价格上涨较多。非食品中,服务价格上涨1.9%,涨幅扩大1.4个百分点,影响CPI上涨约0.76个百分点,其中旅游、飞机票和交通工具租赁费价格分别上涨23.1%、20.8%和17.4%。

据测算,在2月份0.7%的CPI同比变动中,翘尾影响约为-0.6个百分点,今年价格变动的新影响约为1.3个百分点。

2月份,受春节假日等因素影响,工业生产处于传统淡季,全国PPI环比下降0.2%,降幅与上月相同;同比下降2.7%,降幅略有扩大。

从环比看,PPI下降0.2%,降幅与上月相同。其中,生产资料价格下降0.3%,降幅比上月扩大0.1个百分点;生活资料价格下降0.1%,降幅收窄0.1个百分点。国际原油价格上行,带动国内石油相关行业价格上涨,其中石油和天然气开采业价格上涨2.5%,石油煤炭及其他燃料加工业价格上涨0.2%。市场需求改善带动有色金属冶炼和压延加工业价格上涨0.2%。北方气温偏高,采暖用煤需求减少,加之非电用煤需求季节性偏弱,煤炭开采和洗选业价格下降0.7%。受春节假日房地产、基建项目停工等因素影响,钢材、水泥等行业需求减少,黑色金属冶炼和压延加工业、水泥制造价格分别下降0.4%、1.4%。另外,锂离子电池制造、新能源车整车制造、计算机通信和其他电子设备制造业价格分别下降0.5%、0.4%、0.1%。

从同比看,PPI下降2.7%,降幅比上月扩大0.2个百分点。其中,生产资料价格下降3.4%,降幅扩大0.4个百分点;生活资料价格下降0.9%,降幅收窄0.2个百分点。主要行业中,化学原料和化学制品制造业价格下降6.6%,黑色金属冶炼和压延加工业价格下降4.9%,石油煤炭及其他燃料加工业价格下降4.8%,电气机械和器材制造业价格下降4.5%,上述4个行业降幅比上月均扩大,合计影响PPI同比下降约1.17个百分点,对PPI的下拉作用比上月增加0.19个百分点;煤炭开采和洗选业价格下降14.7%,非金属矿物制品业价格下降7.7%,计算机通信和其他电子设备制造业价格下降2.1%,合计影响PPI同比下降约0.92个百分点。有色金属冶炼和压延加工业价格由上月上涨0.6%转为下降0.2%。石油和天然气开采业价格上涨4.2%,涨幅扩大0.8个百分点。

据测算,在2月份-2.7%的PPI同比变动中,翘尾影响约为-2.3个百分点,今年价格变动的新影响约为-0.4个百分点(数据来源:Wind)

3、债市观点:

本周资金面保持宽松,利率债和信用债收益率整体下行,信用利差全线收窄。经济数据方面,2月份,全国CPI环比上涨1.0%,涨幅比上月扩大0.7个百分点;同比由上月下降0.8%转为上涨0.7%,回升较多。2月份,受春节假日等因素影响,工业生产处于传统淡季,全国PPI环比下降0.2%,降幅与上月相同;同比下降2.7%,降幅略有扩大。

从基本面数据看,制造业PMI回落,通胀维持低位,房地产行业仍处于化解债务的周期中,经济复苏仍面临压力,叠加城投化债措施下收益率持续下行,一级供给不足,资产荒延续。从市场交易情况看,近期市场对于长久期国债继续追捧,交易活跃,收益率继续下探。信用债方面,城投债信用风险大幅缓释,市场一直预期较强,信用利差进一步收窄。

后续来看,目前短期银行配置盘继续买债动力可能受限,债券收益率下行节奏或有所放缓,未来超长债发行增加安全资产供给,在公募发行的情况下冲击市场流动性。在资产配置策略上,我们建议略缩短久期。不过考虑经济复苏待巩固而货币延续宽松,我们认为后续债券收益率仍有进一步下行空间。

3、QDII基金投资策略

近期港股呈现区间震荡结构,恒指和恒生科技(详细,购买)今年以来仍然收负,显著弱于A股上证50、沪深300等主要宽基指数。资金方面,在美国高息下港股不具备流动性优势,但基本面方面无论是港股的中字头亦或是互联网龙头的基本面均受益于国内的经济复苏,同时恒指在估值端也具备较强的安全边际。整体来看,恒指的胜率较高,只是在美元降息前受流动性的压制导致反弹空间会略低于A股类似大宽基。美股方面最新的非农就业数据并不太理想,降息预期有所升温,盘面上看科技股仍然一枝独秀,AI算力龙头英伟达带动指数不断上行。需要注意到的是盘面来看英伟达相关链条标的或短期虹吸了过多流动性,从短期交易结构上看风险程度有所上升,投资者在布局时或需要更加审慎。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。