市场回顾

1、基础市场

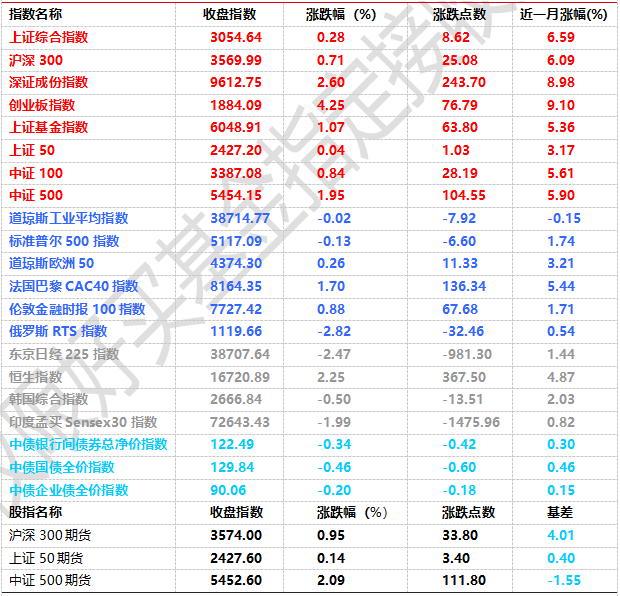

上周,沪深两市双双收涨。截止收盘,上证综指收于3054.64点,涨8.62点,涨幅为0.28%;深成指收于9612.75点,涨243.70点,涨幅为2.60%;沪深300收于3569.99点,涨25.08点,涨幅为0.71%;创业板收于1884.09点,涨76.79点,涨幅为4.25%。两市成交51577.61亿元。总体而言,小盘股强于大盘股。中证100上涨0.84%,中证500上涨1.95%。

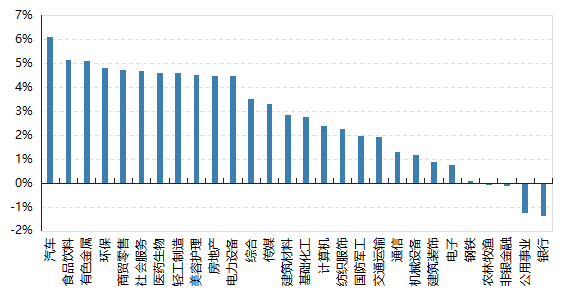

31个申万一级行业中有24个行业上涨。其中,汽车、食品饮料、有色金属表现居前,涨跌幅分别为6.09%、5.12%、5.08%,家用电器、石油石化、煤炭表现居后,涨跌幅分别为-1.41%、-2.60%、-7.24%。

上周,欧美主要市场涨跌不一,其中,道指下跌0.02%,标普500下跌0.13%;道琼斯欧洲50 上涨0.26%。亚太主要市场涨跌不一,其中,恒生指数上涨2.25%,日经225指数下跌2.47%。

图表:上周各类指数表现

数据来源:Wind、好买基金研究中心 时间:2024/3/11-2024/3/15

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2024-3-15

2、基金市场

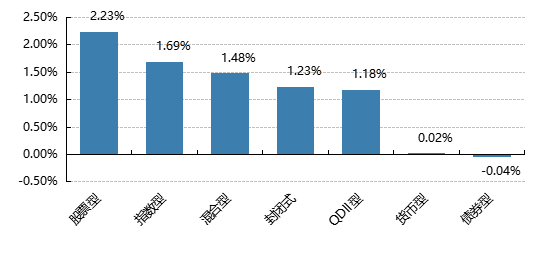

上周,国内基金涨跌不一,其中股票型和指数型基金平均上涨2.23%和1.69%, 债券型基金平均下跌0.04%。

上周,权益类基金表现较好的是金鹰医疗健康产业A和嘉实互融精选等;混合型基金表现较好的是金鹰多元策略和平安核心优势A等;封闭式基金表现较好的是华夏创新未来18个月和鹏华创新未来18个月等;QDII式基金表现较好的是汇添富香港优势精选和易方达全球医药行业人民币等;指数型表现较好的是广发国证新能源车电池ETF和兴银国证新能源车电池ETF等;债券型表现较好的是工银瑞信可转债和华商丰利增强定开A等;货币型表现较好的是嘉实3个月理财E和安信现金管理货币B等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2024-3-15

近期焦点

2月社融偏弱

据央行数据,2月末,广义货币(M2)余额299.56万亿元,同比增长8.7%。狭义货币(M1)余额66.59万亿元,同比增长1.2%。流通中货币(M0)余额12.1万亿元,同比增长12.5%。前两个月净投放现金7566亿元。

2月末,本外币贷款余额248.67万亿元,同比增长9.7%。月末人民币贷款余额243.96万亿元,同比增长10.1%。前两个月人民币贷款增加6.37万亿元。分部门看,住户贷款增加3894亿元,其中,短期贷款减少1340亿元,中长期贷款增加5234亿元;企(事)业单位贷款增加5.43万亿元,其中,短期贷款增加1.99万亿元,中长期贷款增加4.6万亿元,票据融资减少1.25万亿元;非银行业金融机构贷款增加4294亿元。

2月末,外币贷款余额6626亿美元,同比下降10.5%。前两个月外币贷款增加62亿美元。

二手房价格环比跌幅收窄

据国家统计局统计,2月份,一线城市新建商品住宅销售价格环比下降0.3%,降幅与上月相同。其中,北京、广州和深圳分别下降0.1%、0.8%和0.5%,上海上涨0.2%。二线城市新建商品住宅销售价格环比下降0.3%,降幅比上月收窄0.1个百分点。三线城市新建商品住宅销售价格环比下降0.4%,降幅与上月相同。

2月份,一线城市二手住宅销售价格环比下降0.8%,降幅比上月收窄0.2个百分点,其中北京、上海、广州和深圳分别下降0.9%、0.6%、1.0%和0.5%。二线城市二手住宅销售价格环比下降0.6%,降幅与上月相同。三线城市二手住宅销售价格环比下降0.6%,降幅比上月收窄0.1个百分点。

2月份,受去年同期基数相对较高等因素影响,各线城市新建商品住宅和二手住宅销售价格同比降幅均扩大。一线城市新建商品住宅销售价格同比下降1.0%,降幅比上月扩大0.5个百分点。其中,北京、上海分别上涨1.0%、4.2%,广州、深圳分别下降4.6%、4.8%。二、三线城市新建商品住宅销售价格同比分别下降1.1%和2.7%,降幅比上月分别扩大0.7和0.6个百分点。

2月份,一线城市二手住宅销售价格同比下降6.3%,降幅比上月扩大1.4个百分点,其中北京、上海、广州和深圳分别下降5.3%、6.0%、7.5%和6.1%。二、三线城市二手住宅销售价格同比均下降5.1%,降幅比上月分别扩大0.7和0.6个百分点。

好买观点

股票型基金投资策略

市场反弹已有一定时间和空间,建议根据性价比做适当的高低切换。宏观方面,金融数据显示弱企稳,信贷社融有所降温。中观层面,3月地产销售数据弱于季节性,汽车零售数据同比高增,工业开工率涨跌互现。政策层面,大规模设备更新和消费品以旧换新行动方案公布,明确了往后4年设备投资增速具体目标,汽车家电等耐用品也有直接政策刺激。市场方面,上周A股轮动加快,消费接力反弹,有色接力高股息,金融和公用事业回调。资金方面,北向持续涌入,成交额重回万亿水平。综合看,A股市场基本面变化不大,情绪有了大幅好转,配置上建议继续保持高股息类资产打底+精选符合优质生产力的弹性类资产,顺周期资产等待右侧布局。

债券型基金投资策略

上周中债总财富指数收于230.1983,较前周下跌0.34%;中债国债总财富指数收于229.0339较前周下跌0.38%,中债金融债总财富指数收于232.9647,较前周下跌0.30%;中债企业债总财富指数收于235.3096,较前周下跌0.05%;中债短融总财富指数收于202.012,较前周上涨0.04%。

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为1.8325%,上行8.00个基点,十年期国债收益率为2.32%,下行3.75个基点;银行间一年期AAA级企业债收益率上行7.34个基点,银行间三年期AAA级企业债收益上行6.80个基点,五年期AAA级企业债收益率上行3.25个基点,分别为2.3859%、2.5384%和2.654%;一年期AA级企业债收益率上行7.45个基点,三年期AA级企业债收益率上行8.68个基点,五年期AA级企业债收益率上行4.26个基点,分别为2.5415%、2.8048%和2.9775%。(数据来源:Wind)

本周(3月11日至3月15日),央行共开展390亿元逆回购操作和3870亿元MLF操作,因有500亿元逆回购及4810亿元MLF到期,本周全口径净回笼1050亿元。3月15日,R001加权平均利率为1.8562%,较上周涨2.19个基点;R007加权平均利率为1.977%,较上周跌0.73个基点;R014加权平均利率为2.1115%,较上周涨3.12个基点;R1M加权平均利率为2.2738%,较上周涨6.58个基点。3月15日,shibor隔夜为1.766%,较上周涨4.6个基点;shibor1周为1.89%,较上周涨4.2个基点;shibor2周为2.039%,较上周涨3.6个基点;shibor3月为2.163%,较上周涨0.3个基点。本期内上交所1天国债回购日均成交量为14159.81亿元;较上周减少487.65亿元。本期内上交所1天国债回购年化利率为1.93%,较上周跌1.4个基点。

资金面方面,下周(3月18日至3月22日)央行公开市场将有390亿元逆回购到期,其中周一至周五分别到期100亿元、100亿元、30亿元、30亿元、130亿元。(数据来源:Wind)

债市观点:

本周债券市场调整明显,长端调整幅度大于短端,波动率明显放大。前期债券市场长端和超长端积累大量博弈资金,本周脆弱性显现,在基本面和消息面催化下,债券市场下跌较为明显。

经济数据方面,二手房地产销售数据环比跌幅进一步收窄,不同城市的销售数据出现较为明显分化,二月地产销售恰逢春节期间,地产的实际复苏情况有待进一步观察。社融方面,2月社融增加1.56万亿元,同比少增1.6万亿元,低于市场平均预期;存量社融增速为9.0%,较上月下降0.5pct,总体2月社融数据偏弱。

展望后市,本周债券市场调整已在周四周五逐步收窄,单日跌幅未见明显流动性枯竭迹象,演绎暂告一段落。主要受到供需关系影响,目前长端和超长端利率均位于历史极点,交易较为拥挤,警惕财政政策面反转或货币政策不及预期导致的调整。

QDII基金投资策略

美股方面,美国通胀韧性再现,美股迎来回调,AI相关行情进入关键的业绩持续验证期,相关基础设施公司业绩miss或beat都会引发较大的股价波动,建议关注AI应用端进展。日股方面,劳资谈判基本结束,涨薪幅度符合预期,但日银行放弃负利率引发加息担忧,加上美元反弹,日股回调,日股中长期基本面未有大的变化,回调将是加仓时机。印度和越南基本面和市场情况变化不大,印度股市近期也迎来回调,关注QDII基金溢价率情况择机配置。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。