一、行情回顾

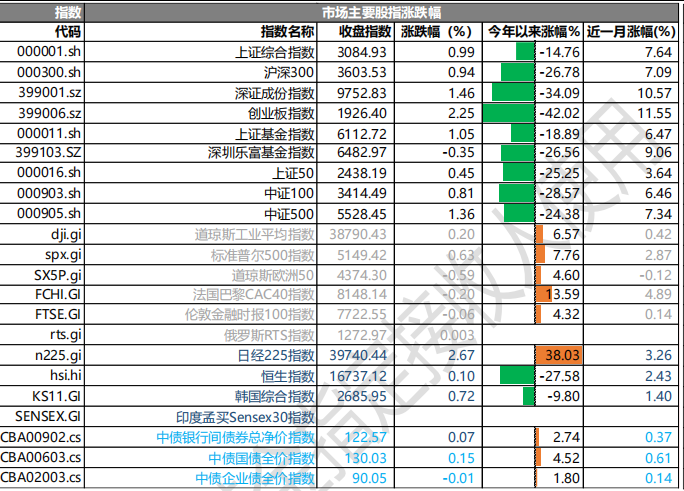

昨日,沪深两市双双收涨。截止收盘,上证综指收于 3084.93 点,涨 14.76 点,涨幅为 0.99%;深成指收于 9752.83 点,涨 34.09 点,涨幅为 1.46%;沪深 300 收于 3603.53 点,涨 26.78 点,涨幅为 0.94%;创业板收于 1926.40 点,涨 42.02 点,涨幅为 2.25%。两市成交 11379.05 亿元,较前一日交易量增加 20.47%。小盘股强于大盘股。中证 100 上涨 0.81%,中证 500 上涨 1.36%。

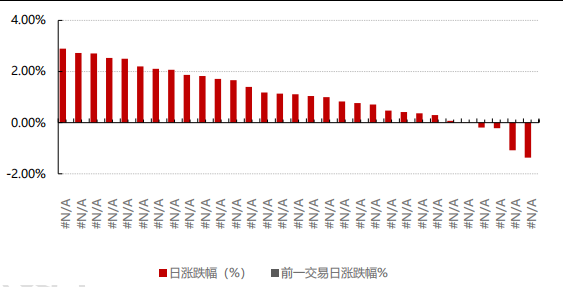

▼申万一级行业涨跌幅

数据来源:Wind 日期:2024/3/18

31 个申万一级行业中有 27 个行业上涨。其中,传媒、电子、电力(详细,购买)设备表现居前,涨跌幅分别为 2.90%、2.72%、2.71%,银行、家用电器、煤炭表现居后,涨跌幅分别为-0.22%、-1.08%、-1.37%。沪市有 1921 只个数上涨,占比 84.77%,深市有 2522 只个数上涨,占比 88.77%。非 ST 个股中,91 只个股涨停,2 只个股跌停。股指期货主力合约 3 个合约均上涨,其中,3 只期指好于现货指数。

昨日,欧美主要市场涨跌不一,其中,道指上涨 0.20%,标普 500 上涨 0.63%,纳斯达克指数上涨 0.82%;道琼斯欧洲50下跌0.59%。亚太主要市场涨跌不一,其中,恒生指数上涨0.10%,日经225指数上涨2.67%。

二、指数涨跌

数据来源:Wind 日期 2024/3/18

三、新闻

1. 半导体板块 2 月回顾

2024 年 2 月,半导体(SW)行业指数+18.31%,同期电子(SW)行业指数+15.53%,沪深 300 指数+9.27%;2024 年年初至今,半导体(SW)行业指数-8.06%,同期电子(SW)行业指数-9.91%,沪深 300指数+3.83%。

海外方面,2 月费城半导体指数/中国台湾半导体指数+10.43%/+9.77%;2024 年年初至今,费城半导体指数/中国台湾半导体指数+17.5%/+13.54%,2024 年以来,A 股半导体指数跑输费城半导体指数和中国台湾半导体指数。

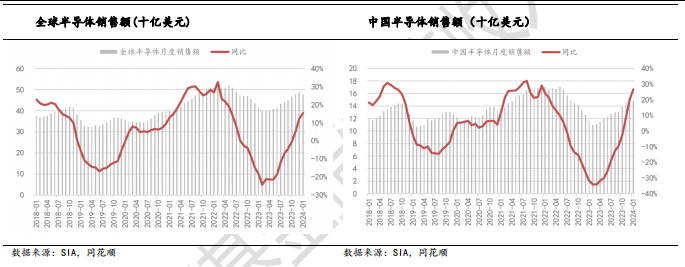

半导体销售额同比增速持续提升。1 月,全球半导体销售额 476.3 亿美元,同比+15.24%,环比-2.12%。中国半导体销售额 147.6 亿美元,同比+26.59%,环比-2.51%。

TechInsights 再度上修 2024 年全球半导体市场销售额同比增速至 24%,主要系存储板块贡献提升。根据TechInsights 预计,2024 年 IC 销售额将增长近 24% (上次更新时为 16%)。这一重大变化的主要驱动因素是内存,其销售额从之前 预测的 41%更新到惊人的 71%。由于有限的供应和不断改善的需求,内存定价比预期的要高得多。对于 2024 年,WSTS 预测市场复苏为 5883.64 亿美元,同 比增长 13.1%。

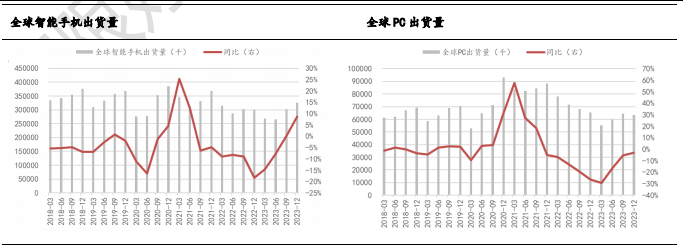

23Q4 中国智能手机出货量同比增速回正,主要受益于高端机型需求复苏;国内手机市场总体复苏持续,2 月中上旬销量同环比提升;预计 24 年全球智能手机 将增长低个位数百分比。23M8 以来受华为 Mate 60/X 系列、小米 14 系列和荣 耀/vivo 等新机发布及库存改善带动,国内安卓销量同比提升,整体需求呈现边 际持续复苏的态势。据 IDC,23Q4 中国智能手机出货量 7363 万台,同比增长 1.2%,在连续同比下降 10 个季度后首次实现反弹,市场需求主要来自于高端人 群,销售较好的产品大多集中于苹果 iPhone 15、华为 Mate60、小米 14、vivo X100 等旗舰产品系列,但主要负责走量的中低端产品销售情况并未明显改善, 占据大部分市场份额的中低端用户换机需求依然没有完全释放。

科技巨头发布 AI 手机新品,生成式 AI 在端侧逐步落地。继高通、谷歌、vivo 后,三星 24 年 1 月推出Galaxy S24 系列新机,搭载谷歌 LLM 大语言模型 Gemini 及文生成图 Imagen 2 模型,可实现即圈即搜、通话实时翻译、笔记助手、语气调整等 AI 新功能。此外三星亦与谷歌签订长期合作协议,将通过 Google Cloud把更多生成式 AI 功能带到手机中。据韩联社消息,三星宣布全新旗舰 Galaxy S24 系列在韩国的预订量达到121 万部,创下 Galaxy S 系列预售之最。

另外,苹果在 AI 领域的最新动作突然引爆市场。苹果和谷歌正在积极谈判,希望让谷歌的生成式人工智能模型Gemini 为今年 iPhone 软件的一些新功能提供支持。此外该人士还透露,苹果最近还与 OpenAI 公司进行了讨论,并考虑使用 GPT 模型。

展望未来,第三方机构和手机链厂商维持 24 年弱复苏趋势判断。第三方机构方面,2 月 23 日 IDC 发布最新预测,认为 2024 年将是智能手机市场恢复增长的 一年,预计 2024 年智能手机出货量达 12 亿部,同比+2.8%,后续到 2028 年保 持低个位数增长。此外 Counterpoint/TechInsights/此前分别预计 2024 年全球智 能手机出货量将同比增长 3%/3%/4%。手机链厂商方面,据最新 23Q4 业绩会, 高通预计 24 年全球手机销量将同比持平或略有上升,包括 5G 手机从高个位数 百分比到低双位数百分比的预期增长。

2. 全球 AI 算力芯片(详细,购买)需求持续火爆,英伟达新一代 GPU 产品发布

英伟达:于 2 月 21 日发布 FY24Q4 季报,本季营收 221.03 亿美元,同比+265%/环比+22%,毛利率76.7%,同比+10.61pcts/环比+1.7pcts。

FY24Q4 营收为 221.03 亿美元,同比+265%/环比+22%,大超指引中值(200 亿美元),毛利率为 76.7%,同比+10.61pcts/环比+1.7pcts,超指引上限(75.5%±0.5pct),毛利率同环比增长主要系主要系数据中心强劲的增长和产品组合效应,同时得益于有利的成本改善。从 2024 年到 2025 年及之后,公司看到持续增长的条件非常好,公司预计供不应求将持续。

英伟达 GTC 大会今日开幕,Blackwell 架构 B200 芯片登场,第一款 Blackwell 芯片名为 GB200,将于今年晚些时候上市。该芯片有 2080 亿晶体管,采用台积电 4nm 制程。前一代 GPU“Hopper”H100 采用 4nm工艺,集成晶体管 800 亿。GB200 的 AI 性能为每秒 20 千万亿次浮点运算,而 H100 为每秒 4 千万亿次浮点运算。英伟达 CEO 黄仁勋举例称,如果要训练一个 1.8 万亿参数量的 GPT 模型,需要 8000 张 HopperGPU,消耗 15 兆瓦的电力,连续跑上 90 天。但如果使用 Blackwell GPU,只需要 2000 张,同样跑 90 天只要消耗四分之一的电力。当然不只是训练,生成 Token 的成本也会随之降低。

AMD :根据 23Q4 季报和电话会信息,公司 23Q4 营收 62 亿美元,符合此前指引(58-64 亿美元),同比+10%/环比+6%,同比增长主要系数据中心和客户部门的收入增长抵消了嵌入式和游戏部门的下降,环比增长主要系数据中心和客户部门的推动。

2024 年预计数据中心 GPU 营收超 35 亿美元,PC TAM 24 年温和增长。数据中心 GPU 方面,公司预计到2027 年,数据中心 AI 加速器市场将增长到约 4000 亿美元,12 月推出的 MI300 加速器家族已得到云领域、HPC 领域和 AI 开发商 在内的强大合作伙伴的积极反应和生态系统支持,GPU 收入在第一季度将实现环比增长,下半年增长将更为显著,预计 24 全年营收超 35 亿美元,超过上季度 的 20 亿美元预期。

最近,桥水创始人瑞·达利欧利用他创建的泡沫指数评估了标普指标和美股“七巨头”公司股票的表现(在过去一年,标普指数很大一部分的涨幅来自于“七巨头”公司的股票),并得出结论:虽然当前美国股市的估值偏高,但并不存在明显的泡沫。从当前和预期盈利来看,这些股票的估值略高,市场行情看涨,但并没有到达严重的程度,也没有出现高杠杆购买股票或大量新手进场的现象。但是,如果生成式人工智能无法产生市场预期的积极影响,这些股票的价格仍然可能大幅回调。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。