一、行情回顾

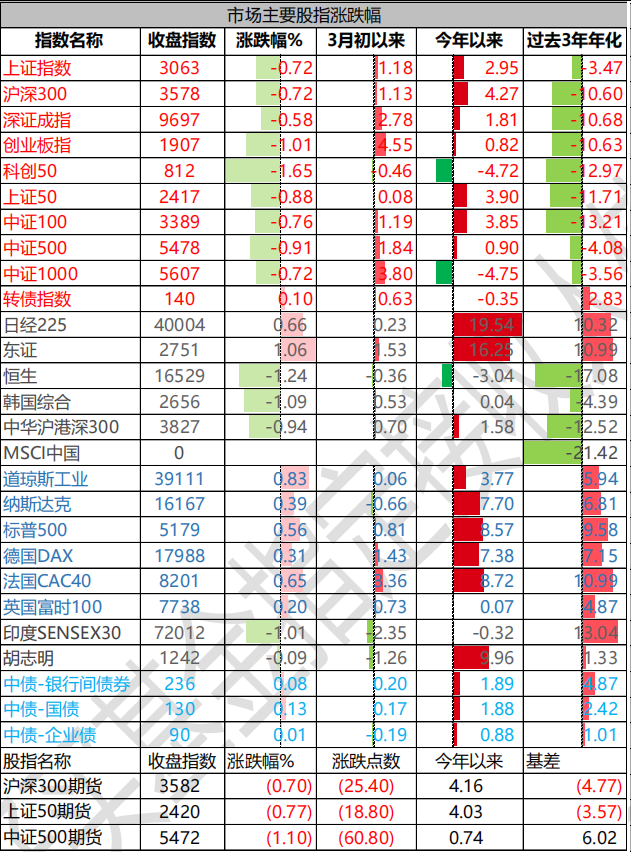

昨日,沪深两市双双收跌。截至收盘,上证指数收于 3062.76 点,跌幅为 0.72%;深成指收于 9696.69 点,跌幅为 0.58%;沪深 300 收于 3577.63 点,跌幅为 0.72%;创业板收于 1906.94 点,跌幅为 1.01%。两市成交 10779 亿元,较前一日成交额减少 5.27%。小盘股强于大盘股。中证 100 下跌 0.76%,中证 1000 下跌0.72%。

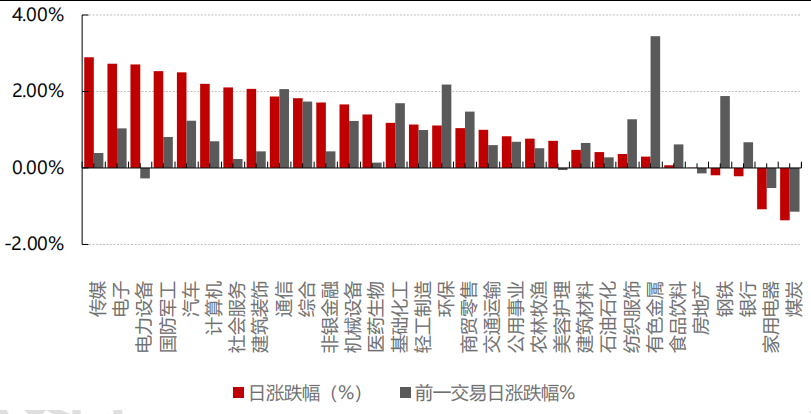

31 个申万一级行业中有 6 个行业上涨。其中,农林牧渔、煤炭、综合表现居前,涨跌幅分别为 2.21%、1.13%、0.98%,非银金融、医药生物、电力设备表现居后,涨跌幅分别为-1.75%、-1.27%、-1.25%。沪市有 720 只个数上涨,占比 31.16%,深市有 991 只个数上涨,占比 34.37%。非 ST 个股中,70 只个股涨停,10 只个股跌停。股指期货主力合约 3 个合约均下跌,其中,0 只期指好于现货指数。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2024/3/19

昨日,中债银行间债券总净价指数上涨 0.08 个百分点。十年期国债报收 2.3150%,银行间 7 天质押平均成交于 1.89%,,在岸人民币对美元报收 7.1993,。10 年期美债收盘在 4.29%。

昨日,欧美主要市场多数上涨,纳斯达克上涨 0.39%,标普上涨 0.56%;欧洲普遍上涨。亚太主要市场涨跌不一,其中,恒生指数下跌 1.24%,日经 225 指数上涨 0.66%,韩国综合指数下跌 1.09%。

二、指数涨跌

数据来源:Wind 日期:2024/3/19

三、新闻

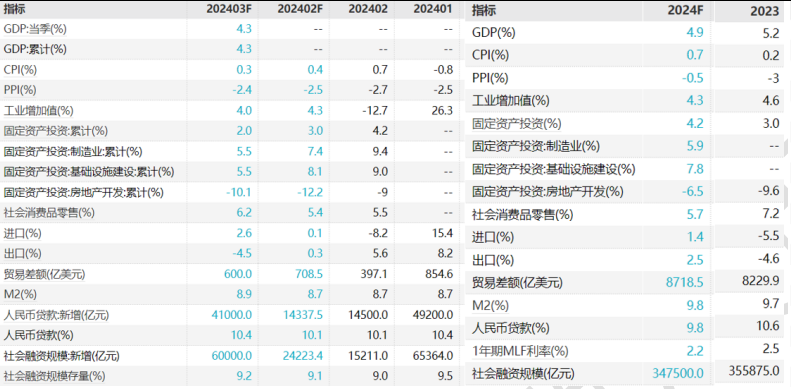

宏观:开年 2 月的经济数据基本好于预期

2024 年 1-2 月,规模以上工业增加值同比 7%;社会消费品零售总额同比 5.5%;固定资产投资累计同比4.2%。

2 月,城镇调查失业率较上月小幅上升 0.1 个百分点至 5.3%、低于去年同期的 5.6%。1-2 月新增社融8.06 万亿元,比上年同期少增 1.1 万亿元。

数据来源:Wind

投资

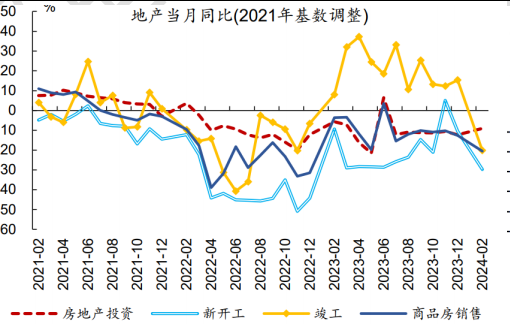

2024 年 1-2 月,主要经济指标全面超预期,尤其是投资需求明显升温,固定资产投资增速 4.2%、高出预期值 1.3 个百分点。三大投资中,房地产、制造业、基建投资增速录得-9%、9.4%、9%。

1-2 月,房地产投资同比-9%,两年复合同比-7.4%、降幅较去年 12 月当月同比明显收窄 4.9 个百分点。两年复合看,新开工面积增速回升 9.2 个百分点至-20.2%。

商品房销售降幅有一定收窄、边际回升 10.2 个百分点至-12.5%。以农历计算,春节以来全国 30 大城市新房销售面积同比下降 50%。以公历计算,3 月以来 30 大城市新房销售面积同比下降 56%。二手房方面,春节后 15 城二手房成交量在以价换量下恢复更好,强于 2022 年但弱于 2021 和 2023 年。

来源:国金 Wind

工业增加值

投资带动下,工业增加值同比 7%、大幅高于预期的 4.3%。两年复合看,制造业生产带动作用更大、增加值同比较去年 12 月提升 1.3 个百分点,采矿业、电热燃同比则分别下降 1.3、2 个百分点。细分行业中,运输设备、黑色金属等改善幅度较大。服务业生产明显回升,两年复合同比较去年 12 月提升 1.7 个百分点至5.6%。

社零

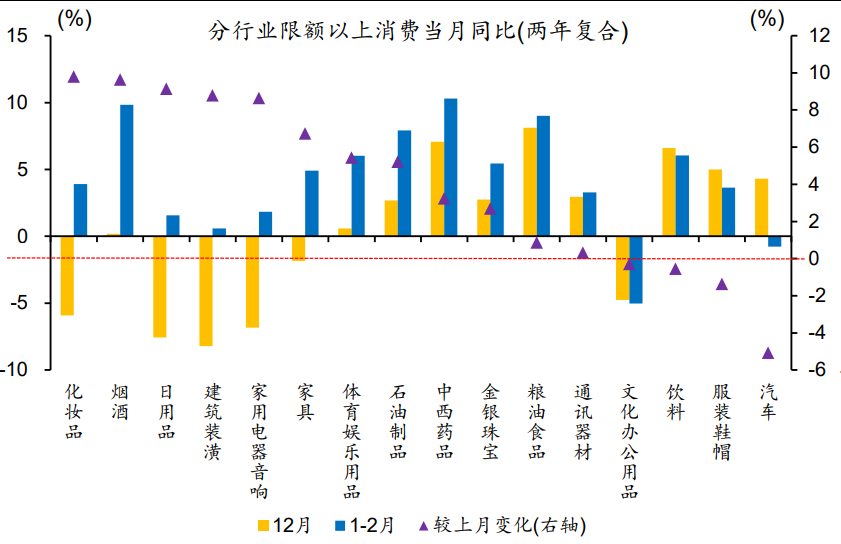

消费需求平稳复苏,两年复合看,社零同比 4.5%、较去年 12 月当月同比提升 1.8 个百分点。其中餐饮收入、商品零售同比分别较去年 12 月扩张 5.2、1.4 个百分点至 10.8%、3.7%。分品类看,可选消费整体有所回暖,化妆品、建筑装潢、家电等改善幅度较大,分别较去年 12 月上行 9.8、8.8、8.7 个百分点至 3.9%、0.6%、1.8%;汽车、服装鞋帽、饮料等品类,边际降幅较大。

来源:国金 Wind

金融数据

2 月 M2 同比增速持平于 8.7%;M1 增速大幅降至 1.2%,创下除春节扰动因素外的历史最低增速。由于M2 增速的回落,M1-M2 增速剪刀差由去年 12 月的-8.4%收窄至-7.5%。

来源:重阳 Wind

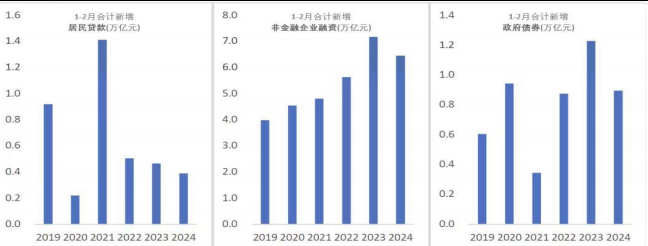

分部门来看,居民、企业、政府融资均低于去年同期,但原因各不相同。

1)居民信贷在房地产销售低迷的情况下难超预期;

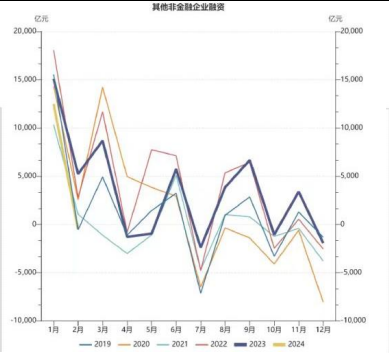

2)央行一直通过非金融企业融资达到调控社融总量的目的,1-2 月非金融企业中长期贷款及企业债券融资同比仍多增,少增部分主要来自其他部分特别是票据,更可能是央行均衡全年信贷投放的结果;

3)政府债券发行节奏确实慢于预期,但全年额度是清楚的,后续发行将加速。

点评:

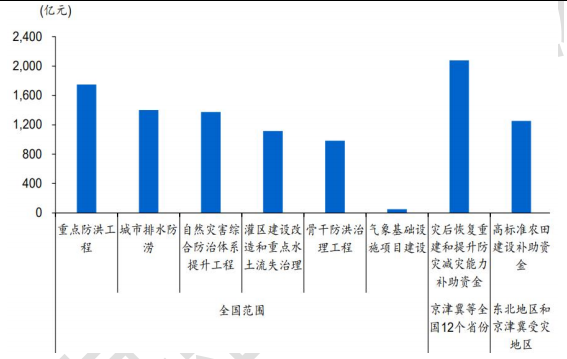

1.截至今年 2 月,1 万亿元国债项目清单已全部下达,已实施国债水利项目 1488 个、完成投资 293.1 亿元,对于投资的拉动作用还将持续体现。

数据:新增万亿国债投向 来源:国金 Wind

2.2 月银行新增对非银金融机构贷款 4045 亿元,大幅高于季节性水平,在历史上看单月增量也仅次于2015 年 7 月股灾期间。事实上,1 月新增非银贷款也略高于季节性。1-2 月累计来看,新增非银贷款 4294 亿元,大幅高于-847 亿元的历史同期均值。据此有管理人估计,“国家队”救市规模可能在 4000-6000 亿元。

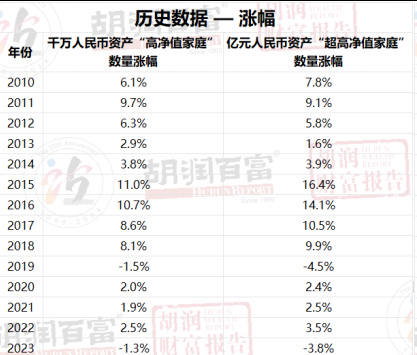

基金:2023 年我国高净值家庭数量下降

《2023 胡润财富报告》发布,这是胡润研究院连续第 15 年发布财富报告。

截至 2023 年 1 月 1 日,中国拥有 600 万资产的“富裕家庭”数量已经比上年减少 4.1 万户至 514 万户;

拥有千万资产的“高净值家庭”数量 208 万户,比上年减少 2.7 万户;

拥有亿元资产的“超高净值家庭”数量 13.3 万户,比上年减少 5,200 户;

拥有 3000 万美元的“国际超高净值家庭”数量 8.8 万户,比上年减少 4,100 户。

报告还分析了富裕家庭的画像,比如亿元资产“超高净值家庭”构成:

企业主 79%——亿元资产“超高净值家庭”中,企业主的比例占到 79%,比上年增加 4 个百分点。企业资产占其所有资产的 71%,他们拥有 1800 万的可投资资产(现金及部分有价证券),房产占比他们总财富的13%。

职业股民 14%——职业股民较上年减少 2 个百分点到 14%。现金及股票占到其总财富的 80%,房产投资占他们财富的 20%。

不动产投资者 7%——不动产投资者较上年减少 2 个百分点到 7%。房产投资占到他们总财富的七成以上。

2023 年 600 万资产‘富裕家庭’数量超过 10 万户的省和直辖市有 10 个,较上年新增一个,是西部的四川。其他 9 个省市是江浙沪、沿海的广东、福建和山东,以及北京、香港和台湾。

数据来源:胡润研究院

点评:

1. 2023 年是中国 15 年来第二次出现高净值家庭数量下降,总财富也比上一年下降 3.6%至 158 万亿。胡润表示,根据莱坊的一份研究报告,全球资产净值达到或超过 3000 万美元的超高净值人士持有的财富总量缩水 10%,欧美平均缩水十几个百分点。

数据来源:胡润研究院

2. 据胡润研究院报告,中国高净值人群未来一年的投资首选是黄金,海外资产占可投资资产的六分之一,香港和新加坡是海外投资热点地区。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。