一、行情回顾

昨日,沪深两市双双收涨。截止收盘,上证综指收于 3079.69 点,涨 16.93 点,涨幅为 0.55%;深成指收于 9717.37 点,涨 20.69 点,涨幅为 0.21%;沪深 300 收于 3585.38 点,涨 7.75 点,涨幅为 0.22%;创业板收于 1909.25 点,涨 2.31 点,涨幅为 0.12%。两市成交 9999.84 亿元,较前一日交易量减少 7.23%。大盘股强于小盘股。中证 100 上涨 0.31%,中证 500 上涨 0.28%。

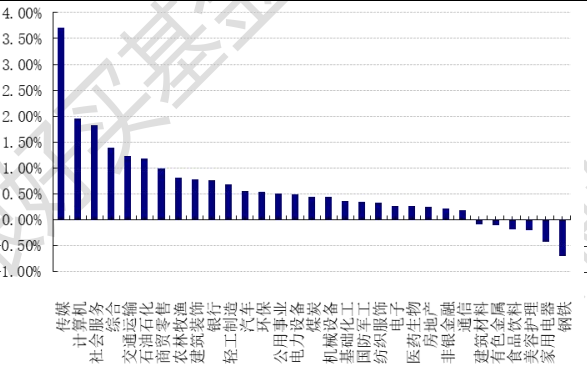

31 个申万一级行业中有 25 个行业上涨。其中,传媒、计算机、社会服务表现居前,涨跌幅分别为 3.71%、1.95%、1.82%,美容护理、家用电器、钢铁表现居后,涨跌幅分别为-0.21%、-0.43%、-0.69%。沪市有 1609 只个数上涨,占比 69.59%,深市有 2183 只个数上涨,占比 75.72%。非 ST 个股中,7 只个股涨停,90 只个股跌停。股指期货主力合约涨跌不一,其中,0只期指好于现货指数。

申万一级行业涨跌幅

数据来源:Wind 日期:2024/3/20

昨日,中债银行间债券总净价指数下跌 0.02 个百分点。

昨日,欧美主要市场涨跌不一,其中,道指上涨 1.03%,标普 500 上涨 0.89%;道琼斯欧洲 50 下跌0.12%。亚太主要市场涨跌不一,其中,恒生指数上涨 0.08%,日经 225 指数上涨 0.66%。

二、指数涨跌

数据来源:Wind 日期 2024/3/20

三、新闻

1、债券市场出现小幅波动

上周,不少债券产品净值在周度范围出现了小幅回撤,主要是债券收益率上周出现了小幅回弹所致,下图为近一年 10 年期国债收益率走势图。

数据来源:中国货币网 数据时间 2023.3.20-2024.3.20

(1)为什么债券收益率出现回调

第一,目前市场交易点位较为极致

本轮债券牛市有两个特点,一是持续时间较长,从 2023 年初开始持续到现在,仅仅在去年 9 月份出现了一段时间的反弹,反弹幅度并不大,11 月之后开始反而加速了牛市的进程;二是利率下行的空间比想象的更大,10 年期国债收益率下行到 2.5%点位附近时,市场一度认为这是极限,但是很快往下突破 2.4%和 2.3%的点位,下行空间不断拓展,单边趋势过强,收益率不断挑战历史新低。30 年国债收益一度低于 1 年 MLF 操作利率。

造成利率下行的主要配置盘来自于农商行和公募基金:农商行目前存款较多,同时资产配置上受到监管压力,配置方向只剩下贷款和利率债,而经济下行下信贷市场行情欠佳,所以大量买入利率债;而公募基金用久期加杠杆买入长债、超长债,通过交易获得资本利得。

在这种行情下,阶段性出现小幅回调的概率很大,长端下行过快,价差失去吸引力,造成配置缺乏性价比,产生卖出动力;农商行等敏感资金率先出现卖盘,而公募基金因为资金负债不稳,一有风吹草动将会出逃。

(2)债券收益率的回调在一周内就结束恢复下行,主要原因系目前上涨的基本面并未发生本质变化。短期:3 月 15 日,为维护银行体系流动性合理充裕,中国人民银行开展 130 亿元 7 天期逆回购操作和3870 亿元中期借贷便利(MLF)操作,全额满足了金融机构需求。7 天期逆回购及 MLF 操作利率分别为 1.8%、2.5%,均与前值保持一致。鉴于当日有 100 亿元逆回购及 4810 亿元 MLF 到期,故央行全口径实现净回笼910 亿元,此次 MLF 操作结束了央行自 2022 年 12 月份开始的加量续作模式。

操作规模的动态调整是为了更好地维护银行体系流动性的稳定,并非央行向市场发出的信号,投资者也不应过度依赖净投放量、操作量等数量上的指标判断货币政策的取向。3 月 MLF 的净回笼恰从侧面说明银行体系流动性正处于偏充裕的状态,当前经济回升向好态势的巩固和增强还需要合理充裕的流动性作为支持,这决定了未来一段时间内资金利率的走势仍是以稳为主。

长期:3 月 15 日,央行发布 24 年 2 月金融数据,2 月新增社融 15583 亿元,同比少增 16027 亿元,较wind 市场预期低 8640 亿元;新增人民币贷款 14500 亿元,同比少增 3600 亿元,较市场预期少增 160 亿元。社融口径人民币贷款、非标、企业债同比少增,实体融资需求回落;24 年以来政府债发行节奏偏慢;居民短贷、长贷均有走弱,但短贷同比降幅更大,一方面反映出居民消费信心仍然不足,居民短贷、长贷均有走弱,但短贷同比降幅更大,反映出居民消费信心仍然不足,同时地产修复速度较为缓慢。

本次社融数据不理想给债券收益率的反弹设置了阻碍,但是目前交易点位过于极致,类似于交易高估值的股票,虽有基本面支撑,但是仍是交易资金主导的行情,后续宏观数据如果有所反弹,超长端的收益率有概率会上行,波动的概率加大。

(3)超长短出现波动的概率加大,但是对信用债市场的影响并不需要过高的估计,因为目前信用债资产荒现象过于严重,供给减少而资金量加大,各种利差都在被抹平。

3 月 14 日,杭州市城市建设投资集团有限公司成功发行了 2024 年度第三期中期票据,规模合计 10 亿元,包含 10 年期和 20 年期 2 个品种。从发行结果来看,“24 杭城投 MTN003A”全场认购倍数达 3.96 倍,票面利率为 2.82%;“24 杭城投 MTN003B”全场倍数为 3.57 倍,票面利率为 3%,创下全国纯 20 年债券最低票面利率水平,而截至 3 月 14 日,中国 10 年期和 20 年期国债收益率分别为 2.34%和 2.52%。

3 月 19 日,中国诚通控股集团有限公司 2024 年度第九期中期票据在银行间债券市场成功发行。本期债券发行规模 80 亿元,品种一期限 15 年,发行规模 70 亿,票面利率 3.21%;品种二期限 30 年,发行规模 10 亿,票面利率 3.35%。募集资金拟用于偿还有息债务,为国内第一只 30 年的信用债。

3 月 18 日,河南能源集团有限公司发行的“24 豫能源 PPN001”完成招标,从发行要素来看,“24 豫能源 PPN001”发行规模 10 亿元,期限 2+1 年,在存续期第二年末含回售权与票面利率选择权。目前,该债券招标已完成,中标利率为 4.30%,全场认购倍数达 22.7 倍。

2 、消费类公募 reits 新发市场表现一般

3 月 12 日,华夏金茂消费 REIT 和嘉实物美消费 REIT 在上海证券交易所上市。上市首日,华夏金茂消费REIT 报收 2.685 元/份,涨幅 0.56%,成交金额 2332 万元,换手率 9.37%;嘉实物美消费 REIT 二级市场收盘价为 2.399 元/份,当日涨幅达 0.67%,成交金额 2471 万元,换手率 8.74%。3 月 14 日,华夏华润商业 REIT(180601)正式在深圳证券交易所挂牌上市,最终报收 6.905 元/份,涨幅 0.04%,成交金额 1271 万元,换手率 0.96%。

从近日几只消费类 REITs 上市首日表现来看,均较平淡,但是换手率较高,体现市场对新板块的关注度高,交易较为活跃。仍以基本面为基石,在经营状况较好的个券中选择估值相对低的个券。后续的关注点除了新资产的发行与上市外,REITs 将进入年报发布季,可以关注是否有新增信息。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。