一、行情回顾

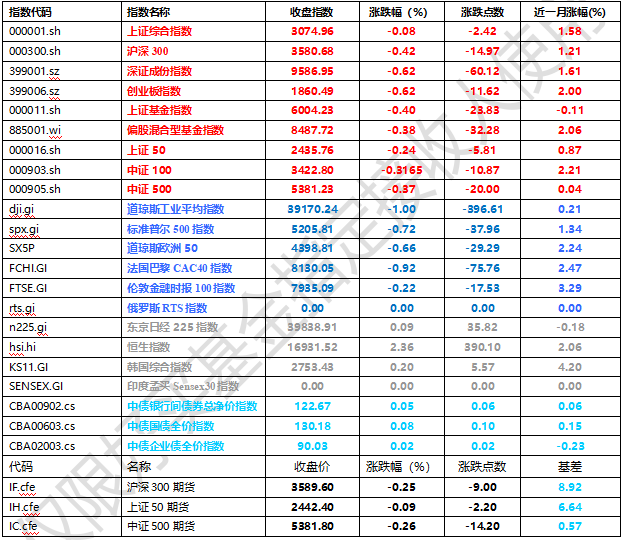

昨日,沪深两市双双收跌。截止收盘,上证综指收于3074.96点,跌2.42点,跌幅为0.08%;深成指收于9586.95点,跌60.12点,跌幅为0.62%;沪深300收于3580.68点,跌14.97点,跌幅为0.42%;创业板收于1860.49点,跌11.62点,跌幅为0.62%。两市成交额方面,两市成交9676.39亿元。大小盘股表现上,大盘股强于小盘股,具体来看,中证100下跌0.32%,中证500下跌0.37%。

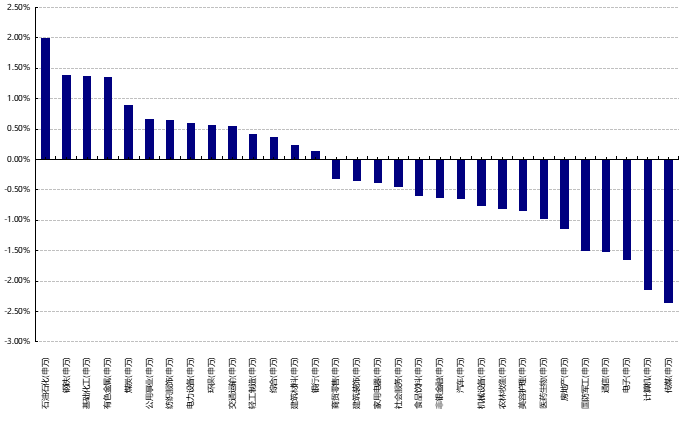

行业分类上,31个申万一级行业中有14个行业上涨。其中,石油石化(申万)、钢铁(申万)、基础化工(申万)表现居前,涨跌幅分别为1.99%、1.39%、1.37%,电子(申万)、计算机(申万)、传媒(申万)表现居后,涨跌幅分别为-1.65%、-2.15%、-2.36%。沪市有976只个数上涨,占比49.42%,深市有1234只个数上涨,占比44.86%。非ST个股中,63只个股涨停,11只个股跌停。股指期货主力合约3个合约均下跌,但表现均好于现货指数:

数据来源:Wind日期:2024/4/2

昨日,中债银行间债券总净价指数上涨0.05个百分点,国债全价指数上涨0.08个百分点,企业债全价指数上涨0.02个百分点。

昨日,欧美主要市场普遍下跌,其中,道指下跌1.00%,标普500下跌0.72%;道琼斯欧洲50下跌0.66%。亚太主要市场涨跌不一,其中,恒生指数上涨2.36%,日经225指数上涨0.09%。

二、指数涨跌

数据来源:Wind 日期:2024/4/2

三、新闻

1、京沪深二手房市场复苏,成交突破“枯荣线”

3月是楼市传统的“小阳春”,伴随着2024年不断释放的政策利好,很多城市二手房的看房、成交热度明显上升。其中,北京、上海、深圳二手房市场复苏明显,3月份的成交量双双突破当地“荣枯线”,而深圳二手房销售已超去年同期。

中指院统计,截至3月31日,重点城市二手房成交套数已连续6周环比增长,上周(3.25-3.31)成交量更是达到了2023年下半年以来周度最高水平。另据贝壳研究院监测,今年以来,贝壳重点50城市二手房成交量持续向上修复,部分城市和产品价格跌幅止跌甚至略有小幅上涨。

一线城市中,深圳的二手房市场在3月份则不断刷新历史纪录。据深房中协统计,3月全市二手房网签达5196套,环比增长116.6%,同比增长5.1%,突破了5000套行业荣枯线。这也是时隔3年,深圳月度网签量再次突破5000套。北京、上海的复苏态势也有所显现。据北京市住建委官网数据统计,3月二手房网签量14280套,环比上涨125.5%,也突破了1.2万套的“荣枯线”,并创下了近一年来的最高点;上海的3月二手房成交量超2万套,越过1.5万套的“荣枯线”,市场回暖迹象明显。

整体来看,重点城市二手房市场大多呈现出了“小阳春”的迹象。

据诸葛数据研究中心监测数据,2024年第13周,重点10城二手房成交量约为1.98万套,环比上涨6.94%,总体成交量延续平稳上行态势,实现“六连涨”,且成交量还创下了自去年5月份以来周度新高。整个3月份,重点10城二手房成交超7.23万套,较2月份大幅上涨123.35%。

二手房市场相对良好的表现由多重因素促成。中指研究院市场研究总监陈文静分析称,一是春节后部分城市二手房挂牌量提升,部分业主降价带动,二手房活跃度相对较高,同时,随着二手房挂牌量增加,部分优质户型、更高性价比的二手房项目入市,也在一定程度带动需求入市。此外,二手房作为现房,购房者所见即所得,也缩短了购房者的入住时间,购房者偏好度相对更高。

事实上,许多城市当前二手房市场的热闹、部分城市的成交改善,多是以价换量所致,市场并未真正进入景气的态势。

在南京,3月份二手房整体成交均价约为26245元/平方米,环比则下滑4.9%,房价回落至2.7万大关以内,且逐月走低。在天津,业主挂牌预期已大幅降低,房价持续下降,据克而瑞监测,天津新房和二手房价差在2023年下半年以来明显走阔,截至2024年2月末,天津新房成交均价为17926元/平方米,二手房则为10136元/平方米,价差近8000元/平方米。即便是一线城市北京,二手房价也在持续走低。据国家统计局数据,2023年9月至2024年2月,北京二手房价格已经连续五个月环比、同比都在下跌。克而瑞认为,若二手房价格继续下调,未来可能会传导至新房端。

相较而言,新房市场则仍显清冷,据开源证券监测,2024年初至今,全国64城商品住宅成交面积累计同比下降44%;而全国17城二手房成交面积累计成交面积同比降幅已收窄至约20%。这与一线城市限购依然偏严有关。值得一提的是,二手房持续以价换量的另一个结果,是让新房逐渐丧失价格优势,形成竞争关系。

2、美联储降息预期再度走弱,全球资源价格上涨预期来袭

今天早盘,外资并未如预期中的那样,因为中国经济数据向好而涌向A股,反而早盘出现了不小的净流出。与此同时,连续向好的A股市场今天也出现了调整。当然,这与清明假期之前,市场出现一定的避险动作有关,但更重要的是美国市场的变化。今天早盘,美元指数上涨超过105,而离岸人民币也有小幅贬值。这种变化的背后,是市场对美国降息预期的衰减。

昨天晚上,美国公布的ISM制造业PMI数据远超市场预期,而与之印证的是中国PMI数据的超预期好转,而其中出口景气度也是主角。这意味着,美国经济并未出现软着陆的迹象,反而比预期的要强上不少。这种超预期的表现,让美联储也左右为难。

今天早上,中东再生动荡。伊朗和叙利亚官方媒体报道,以色列当地时间4月1日对伊朗驻叙利亚大使馆发动空袭,造成包括一名高级军事指挥官等7人死亡。综合彭博社和法新社报道,在这次袭击中,64岁的伊朗伊斯兰革命卫队下属“圣城旅”高级指挥官扎赫迪及副手拉黑米等7名成员死亡,另有12人受伤。这起事件可能标志着伊朗与以色列之间冲突的重大升级。伊朗外交部发言人卡纳尼发表声明说,这一空袭严重违反了《维也纳外交关系公约》,国际社会和联合国应以最强烈的措辞谴责这一行为,并应对“侵略者”采取必要措施。卡纳尼强调,伊朗保留对空袭采取反制措施的权利。

在此事发生之后,我们也可以看到,国际油价再度上涨。而且,从趋势上看,国际油价处于一个明显的多头趋势当中。这意味着,通货膨胀亦处于粘性很强的状态当中,易涨难跌。

更值得关注的是澳大利亚股市。今天早盘,资源大国澳大利亚的S&P/ASX200指数一度涨0.2%,创下7910.50点的历史新高。这往往意味着,资源价格上涨的预期正在形成。作为出口大国的韩国今天早上也表示,韩国3月通胀超出预期,强化了韩国央行考虑放宽政策还为时尚早的观点。对通胀进行更长时间的监测,以便能更加确信它在朝着2%的目标回落。在韩国选民准备下周投票选举新一届国会之际,通胀也是他们关心的问题。韩国政府还表示,将在上半年冻结公用事业收费,作为应对生活成本上涨的行动之一。

综上所述,可以看出美国经济当前并未表现出明显的疲态,新增就业持续在修复,薪资增速稳定,居民的收入也在持续的改善,非住宅投资高增势头不减。因此美联储当前降息的内生动力并不充分,此前市场对于美联储年内降息75BP的预期或进一步下调。并且,疫后通胀预期明显高于疫情前水平,叠加潜在增速推升实际中性利率,美联储或系统性低估名义中性利率。若出现油价快速上升进一步推高通胀预期,不排除转向极度鹰派甚至再加息的可能。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。