一、市场回顾

1、基础市场

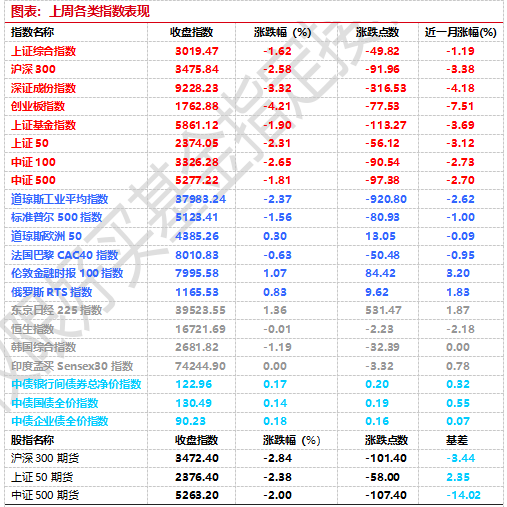

上周,沪深两市双双收跌。截止收盘,上证综指收于3019.47点,跌49.82点,跌幅为1.62%;深成指收于9228.23点,跌316.53点,跌幅为3.32%;沪深300收于3475.84点,跌91.96点,跌幅为2.58%;创业板收于1762.88点,跌77.53点,跌幅为4.21%。两市成交41805.92亿元。总体而言,小盘股强于大盘股。中证100下跌2.65%,中证500下跌1.81%。

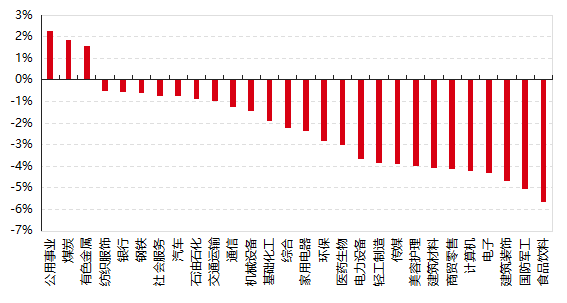

31个申万一级行业中有3个行业上涨。其中,公用事业、煤炭、有色金属(详细,购买)表现居前,涨跌幅分别为2.26%、1.86%、1.56%,非银金融、农林牧渔、房地产表现居后,涨跌幅分别为-5.70%、-6.05%、-7.13%。

上周,中债银行间债券总净价指数上涨0.17个百分点。

上周,欧美主要市场涨跌不一,其中,道指下跌2.37%,标普500下跌1.56%;道琼斯欧洲50 上涨0.30%。亚太主要市场涨跌不一,其中,恒生指数下跌0.01%,日经225指数上涨1.36%。

图表:上周各类指数表现

数据来源:Wind、好买基金研究中心 时间:2024/4/8-2024/4/12

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2024-4-12

2、基金市场

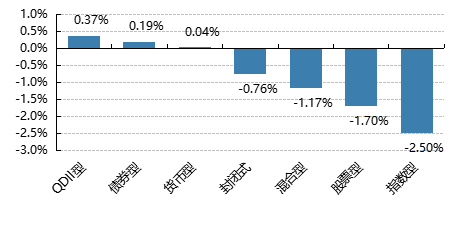

上周,国内基金涨跌不一,其中QDⅡ型和债券型基金平均上涨0.37%和0.19%, 指数型基金平均下跌22.5%。

上周,权益类基金表现较好的是广发资源优选A和广发沪港深(详细,购买)新机遇等;混合型基金表现较好的是西部利得策略优选A和西部利得新动力A等;封闭式基金表现较好的是东吴苏州工业园区产业园REIT和博时招商蛇口产业园REIT(详细,购买)等;QDII式基金表现较好的是大成港股精选A和易方达黄金主题A人民币等;指数型表现较好的是天弘上海金联接A和招商中证煤炭A等;债券型表现较好的是民生加银转债优选A(详细,购买)和工银瑞信可转债优选A等;货币型表现较好的是信诚理财7日盈B和信诚理财7日盈A等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2024-4-12

二、近期焦点

1、通胀数据不及预期

据国家统计局统计,2024年3月份,全国工业生产者出厂价格同比下降2.8%,环比下降0.1%;工业生产者购进价格同比下降3.5%,环比下降0.1%。一季度,工业生产者出厂价格比上年同期下降2.7%,工业生产者购进价格下降3.4%。

2024年3月份,全国居民消费价格同比上涨0.1%。其中,城市持平,农村上涨0.1%;食品价格下降2.7%,非食品价格上涨0.7%;消费品价格下降0.4%,服务价格上涨0.8%。1—3月平均,全国居民消费价格与上年同期持平。全国居民消费价格环比下降1.0%。其中,城市下降1.0%,农村下降0.7%;食品价格下降3.2%,非食品价格下降0.5%;消费品价格下降0.9%,服务价格下降1.1%。

3月份,受节后消费需求季节性回落、市场供应总体充足等因素影响,全国CPI环比季节性下降,同比涨幅有所回落。扣除食品和能源价格的核心CPI同比上涨0.6%,保持温和上涨。

从环比看,CPI下降1.0%,主要是食品和出行服务价格季节性回落影响。其中,食品价格下降3.2%,影响CPI环比下降约0.59个百分点。

从同比看,CPI上涨0.1%,涨幅比上月回落0.6个百分点。同比涨幅回落,也主要是受食品和出行服务价格回落影响。其中,食品价格下降2.7%,降幅比上月扩大1.8个百分点,影响CPI同比下降约0.52个百分点,下拉影响比上月增加约0.35个百分点。

社融数据偏弱:总量不低,但高基数下同比少增

1-3月新增社融12.93万亿,同比少增1.6万亿;其中,3月新增社融4.87万亿,同比少增0.5万亿,信贷、政府债依然是主要拖累。具体来看:

1)信贷方面,3月社融口径人民币贷款新增3.29万亿、较上月回升较多,或与银行季末冲量行为有关,但受去年同期高基数以及当前实体融资需求仍较疲弱影响,同比仍少增6587亿。

2)政府债方面,3月政府债发行节奏延续“地方债发行较慢、国债发行较快”的特点,继续同比少增1373亿。

3)非标方面,3月未贴现票据、信托、委托贷款同比分别+1760亿、+725亿、-640亿,信托贷款延续同比多增,或与基建相关配套融资改善有关。

4)企业债方面,3月企业债新增4608亿、同比多增1251亿,一方面去年基数较低,另一方面在当前低利率环境下,企业债券融资需求或有改善。

三、好买观点

1、股票型基金投资策略

市场自年初反弹以来短期处于震荡态势,新"国九条"的出台有望继续提振市场。宏观方面,通胀水平弱于预期,食品价格下行较为明显,通缩压力不减。政策层面,新"国九条"时隔10年再次出台,包含一系列有利于中长期资本市场表现的政策,短期有望提振市场。中观层面,当前进入上市公司年报最后披露期,近期行情对业绩情况也有所反应,往后一段时间基本面对股市走势可能起到更多决定性。市场方面,3月以来上游资源板块逐渐走强,且呈现出内部轮动态势,红利类资产、AI概念股均有阶段性表现但持续性不强。资金方面,ETF流入放缓,但两融资金快速回流,总体看增量资金重回平台期。综合看,A股当前处于政策呵护期,市场情绪有了大幅好转,新"国九条"的出台有望进一步提振市场情绪,进入Q2基本面因素会得到更多重视,配置上建议继续保持红利类资产打底+精选符合优质生产力的弹性类资产,顺周期资产等待右侧布局。

2、债券型基金投资策略

上周中债总财富指数收于231.818,较前周上涨0.25%;中债国债总财富指数收于230.5201较前周上涨0.18%,中债金融债总财富指数收于234.7512,较前周上涨0.33%;中债企业债总财富指数收于236.8679,较前周上涨0.30%;中债短融总财富指数收于202.525,较前周上涨0.10%。

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为1.70%,下行2.67个基点,十年期国债收益率为2.2837%,与上周持平;银行间一年期AAA级企业债收益率下行13.7个基点,银行间三年期AAA级企业债收益率下行9.83个基点,五年期AAA级企业债收益率下行10.97个基点,分别为2.19%、2.37%和2.52%,一年期AA级企业债收益率下行13.29个基点,三年期AA级企业债收益率下行10.49个基点,五年期AA级企业债收益率下行10.63个基点,分别为2.30%、2.48%和2.66%。(数据来源:Wind)

本周(4月8日至4月12日),上交所1天国债回购日均成交量为14159.81亿元;较上周减少487.65亿元。本期内上交所1天国债回购年化利率为1.93%,较上周跌1.4个基点。本周(4月8日至4月12日)央行公开市场将有60亿元逆回购到期,其中周一至周三分别到期20亿元、20亿元、20亿元,周四和周五无金额到期。交易员称,市场资金供给充足,下周MLF(中期借贷便利)到期规模亦不大,续做情况对流动性料亦难有扰动,但仍需关注超长期国债何时发行启动以及税期影响。4月12日,R001加权平均利率为1.7964%,较上周涨6.95个基点;R007加权平均利率为1.8865%,较上周涨5.28个基点;R014加权平均利率为1.9755%,较上周涨3.93个基点;R1M加权平均利率为2.0402%,较上周跌5.72个基点。4月12日,shibor隔夜为1.717%,较上周涨0.9个基点;shibor1周为1.82%,较上周涨1.5个基点;shibor2周为1.878%,较上周跌6.1个基点;shibor3月为2.09%,较上周跌5.1个基点。(数据来源:Wind)

债市观点:

本周债券市场短端表现较佳,长端机构情绪依旧震荡明显。本周长端机构博弈情绪仍然较重,成交活跃,波动明显,表现弱于短端。

经济数据方面,3月进出口同比降低,社融同比少增。经济数据整体维持对债市维持利好,受此影响,周五债市收益率略有下行。通胀水平弱于预期,食品价格下行较为明显,通缩压力不减,但债市对数据的反应较为钝化。

展望后市,受税期影响,关注本月后续流动性情况,收益率曲线走陡后关注曲线平坦化机会。

3、QDII基金投资策略

美股方面,美国通胀韧性再现,加息进程和幅度预期下调,AI相关行情进入关键的业绩持续验证期,相关基础设施公司业绩miss或beat都会引发较大的股价波动,建议关注AI应用端进展。日股方面,近期美元持续走强使得QDII收益率低于指数,日股也有一定冲高回落,不过日股中长期基本面未有大的变化,回调将是加仓时机。印度基本面和市场情况变化不大,关注QDII基金溢价率情况择机配置。越南国内关键人物近期有所变化,政策取向恐更偏"北方"派,建议短期止盈。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。