一、行情回顾

昨日,沪深两市双双收跌。截止收盘,上证综指收于 3044.60 点,跌 20.67 点,跌幅为 0.67%;深成指收于 9239.14 点,跌 40.32 点,跌幅为 0.43%;沪深 300 收于 3530.90 点,跌 10.76 点,跌幅为 0.30%;创业板收于 1750.46 点,跌 5.54 点,跌幅为 0.32%。两市成交 8220.71 亿元。大盘股强于小盘股。中证 100 下跌0.26%,中证 500 下跌 0.89%。

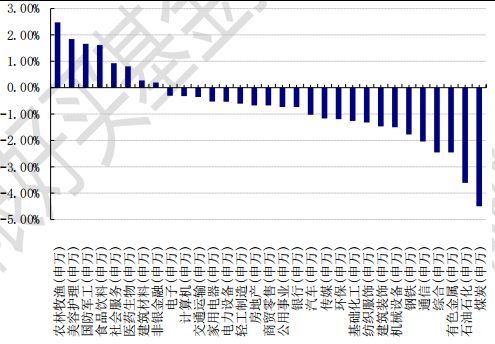

31 个申万一级行业中有 8 个行业上涨。其中,农林牧渔(申万)、美容护理(申万)、国防军工(申万)表现居前,涨跌幅分别为 2.48%、1.84%、1.67%,有色金属(详细,购买)(申万)、石油石化(申万)、煤炭(申万)表现居后,涨跌幅分别为-2.46%、-3.61%、-4.50%。沪市有 899 只个数上涨,占比 38.88%,深市有941 只个数上涨,占比 32.58%。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2024/4/22

昨日,欧美主要市场普遍上涨,其中,道指上涨 0.67%,标普 500 上涨 0.87%,纳斯达克指数上涨 1.11%;道琼斯欧洲50上涨0.59%。亚太主要市场普遍上涨,其中,恒生指数上涨1.77%,日经225指数上涨1.00%。

二、指数涨跌

数据来源:Wind 日期:2024/4/22

三、新闻

1、证监会发布实施《公开募集证券投资基金证券交易费用管理规定》

4 月 19 日,证监会发布实施《公开募集证券投资基金证券交易费用管理规定》(以下简称《规定》)。具体来看,《规定》共 19 条,主要包括 4 方面内容。

一是坚持投资者利益优先,将公募基金股票交易佣金费率调整至较为合理的水平,同时建立佣金费率动态调整机制,根据全市场费率变化情况,定期调整公募基金股票交易佣金费率。

二是加强佣金分配行为监管,结合行业实际将交易佣金分配比例上限由 30%调降至 15%,切实防范利益输送。

三是强化内部制度约束和外部监督制约,明确基金管理人、证券公司在佣金支付方面相关禁止性行为及基金托管人的监督职责。

四是优化完善信息披露内容和要求,要求基金管理人定期在官网披露整体层面的交易佣金费率水平、年度汇总支出及分配明细等信息,强化市场监督和约束。

去年 7 月,证监会发布实施《公募基金行业费率改革工作方案》(以下简称《方案》),正式启动公募基金行业费率改革工作,按照“管理人-证券公司-销售机构”路径,分三个阶段稳步降低公募行业综合费率。第一阶段,有序降低主动权益类产品的管理费率、托管费率。第二阶段,降低交易佣金费率,加强交易行为监管。第三阶段,规范基金销售环节收费及推动其他配套改革落地。

第一阶,在产品注册方面,自 2023 年 7 月 7 日起,新注册的主动权益类基金统一执行“管理费率不超过1.2%、托管费率不超过 0.2%”的上限标准。同时,全行业 136 家基金管理人陆续发布公告,将旗下存量主动权益类公募基金产品的管理费率、托管费率统一下调至 1.2%、0.2%以下。产品创新方面,于 2023 年 8 月 25日注册首批 20 只实施浮动管理费率试点产品,包括与投资者持有时长相挂钩的公募基金 9 只、与投资业绩相挂钩的公募基金 8 只、与产品规模相挂钩的公募基金 3 只,突出对投资者的合理让利与对管理人投资行为的约束,为投资者提供更多选择。从 2023 年基金年报情况来看,基金管理费、托管费、交易佣金同比分别下降7.56%、6.44%和 9.73%,均实现下降。

第二阶段有关于强化费率相关信息披露的改革举措已落地。降低费率和加强佣金分配行为监管方面,主要通过本次《规定》来实现。

第三阶段的改革举措目前正在稳步推进中。

评价:

五矿证券:对于券商而言,靠卖基金来获取佣金收 入的模式也将得到较大改变。研究实力将成为赚取佣金的核心竞争力。很多研究实力不强、主要以卖基金来获取收入的券商将面临巨大的挑战。未来基金的销售量将不再是券商交易佣金收入的来源,基金的保有量才能有助于券商的收入。基金投顾业务将迎来较大的发展契机。券商的业务模式将从“卖方代销”向“买 方投顾”转变。

申万宏源:公募交易佣金分配比例上限减半,券结模式大有可为。券商可通过持续提升综合服务能力,带动更多权益类产品选择券结模式,弥补分配比例上限带来的影响;未来综合实力强(交易能力、研究实力等)的券商将占据更多的市场份额。

券结模式与托管人结算模式

券结基金,即以券商结算模式为主的基金,基金公司将基金产品委托券商,作为经纪商为其完成资金的结算交收。在券商结算模式下,券商扮演的角色不再是向基金管理人出租交易业务单元,由其直接下场交易,而是接收基金管理人的交易指令后,由证券公司进行场内交易,负责监管资券足额验证、 异常交易等事项。证券公司于每个交易日日终根据 交易所和中国结算下发的数据进行清算交收,并向管理人和托管人发送相关交易结算数据,管理人、 托管人、证券公司每日清算后对账。

托管人交易结算模式。一般由公募基金托管给银行进行结算(托管人的主体 一般为具有托管资质的银行),交易环节上租用券商交易单元席位,通过自有系统直连交易所开展交易,相应一般由托管行提供结算、托管服务。

截止 2023 年底,旗下有券结产品的公募机构共计 135 家,其中大型机构的券结产品数量较中小机构数量有明显差距,中小机构的券结产品规模占在管总规模的比重更高,在管规模千亿以下的基金公司的券结产品规模占券结基金总规模 65%以上。(数据来源:太平洋证券 日期:2024/2/21)

券结与托管人交易的主要区别体现在结算模式的不同:券结模式中公募基金需要通过券商完成场内交易,而在托管人模式下管理人的交易指令可以直达交易所。券结模式更鼓励券商做大基金保有量,从而实现交易佣金收入的增长;对于基金而言,更大的投资范围、与券商的深度合作或将更有机会做出爆款产品。

2、首批 7 只科创主题基金成立接近 5 周年

自 2019 年 4 月 29 日首批 7 只科创主题基金陆续成立,公募基金打响科创板投资“第一枪”,距今将满五周年。近五年来,公募投资科创板呈现快速增长势头,各类型基金争相将科创板股票纳入投资范围,科创板相关公募创新产品层出不穷,公募投资科创板总市值也激增 30 倍。

从 2019 年起步,公募基金持续加大对科创板的投资。

首批 7 只科创主题基金问世后不久,主投科创板的公募基金产品队伍持续壮大。五年间,市场上已诞生了科创 50ETF、双创 ETF、科创 50 指增 ETF、科创 100ETF、科创 100 指增 ETF 等多种科创板相关公募创新产

品。

首批 7 只科创主题基金成立以来均为正回报,平均收益率为 53.5%。其中,易方达科技创新实现翻倍,达115.6%,成立以来年化回报为 16.68%。此外,南方科技创新、嘉实科技创新等产品成立以来年化回报均超10%。(数据来源:中国基金报、Wind 日期:2024/4/19)

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。