一、行情回顾

昨日,沪深两市双双收涨。截止收盘,上证综指收于3044.82点,涨22.84点,涨幅为0.76%;深成指收于9251.13点,涨67.99点,涨幅为0.74%;沪深300收于3521.62点,涨15.40点,涨幅为0.44%;创业板收于1765.41点,涨12.25点,涨幅为0.70%。两市成交7953.47亿元,较前一日交易量增加2.58%。小盘股强于大盘股。中证100上涨0.28%,中证500上涨1.05%。

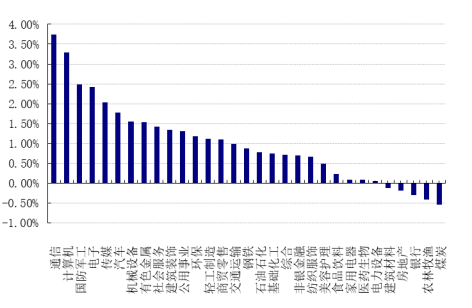

31个申万一级行业中有26个行业上涨。其中,通信、计算机、国防军工表现居前,涨跌幅分别为3.74%、3.28%、2.48%,银行、农林牧渔、煤炭表现居后,涨跌幅分别为-0.30%、-0.41%、-0.53%。沪市有1778只个数上涨,占比76.90%,深市有2309只个数上涨,占比79.95%。非ST个股中,72只个股涨停,26只个股跌停。股指期货主力合约3个合约均上涨,其中,1只期指好于现货指数。

申万一级行业涨跌幅

数据来源:Wind日期:2024/4/24

昨日,中债银行间债券总净价指数下跌0.16个百分点。

昨日,欧美主要市场涨跌不一,其中,道指下跌0.11%,标普500上涨0.02%;道琼斯欧洲50 下跌0.40%。亚太主要市场涨跌不一,其中,恒生指数上涨2.21%,日经225指数上涨2.42%。

二、指数涨跌

数据来源:Wind日期2024/4/24

三、新闻

1、昨日超长国债及国债期货呈显著下跌状态

截至本周周二下午17时左右,国债现券和期货都屡创记录,银行间市场3-10年期国债活跃券收益率下行2-3bp,10年国债收益率降至22年新低,10年国债及国开债也创区间记录;国债期货全线收红,30年期主力合约涨0.49%报108.35元,10年期主力合约涨0.17%报104.845元,均续创历史新高,5年期主力合约涨0.11%,2年期主力合约涨0.03%。

截止本周周三下午17点左右,5年期国债活跃券收益率上行4.25bp,10年期国债活跃券上行5.25bp,30年期国债活跃券上行5.69bp。 国债期货收盘全线下跌,30年期主力合约跌1.17%报107.1元,10年期主力合约跌0.36%报104.48元,5年期主力合约跌0.17%,2年期主力合约跌0.07%。

两天国债变动方向迥异的主要原因是周二晚《金融时报》的一篇报道:

央行有关部门负责人表示,长期国债收益率主要反映长期经济增长和通胀的预期,同时也会受到供求关系等其他因素的扰动。长期国债利率是作为金融市场定价基准的国债收益率曲线的重要组成部分。

【目前长债收益率下行位置较低主要是因为供需错配】

当前我国经济长期向好的基本面没有改变,我国经济基础好、韧性强、动能优、潜力大、活力足,央行对经济增长前景是长期看好的。但供求关系等因素也会对长期国债收益率带来短期扰动。部分发达经济体在经济增长预期较好的阶段,也曾由于市场供需的阶段性失衡,出现国债收益率与长期经济增长预期背离的情形。

我国实际经济增速未来较长时期仍将保持合理水平,近一年来回升向好的趋势在不断巩固。一些机构投资者也认为,未来通胀有望从低位温和回升,长期国债收益率作为名义利率,本身会随着通胀水平回升而提高。这两方面对长期债券收益率都会形成支撑。长期国债收益率总体会运行在与长期经济增长预期相匹配的合理区间内。

今年以来政府债券供给明显减少,这或是导致两者短期背离的一个因素。与去年同期相比,今年一季度政府债券发行节奏整体偏慢,发行量同比少近2400亿元,净融资额同比少约4700亿元。在债券供需暂时失衡的情况下,机构投资者开始集中购买长久期资产以期获得更高回报,加大了长期债券利率下行的幅度。

【供给未来一段时间将会有所改善】

整体来看,未来债券市场供求有望趋于均衡。业内认为,最近一段时间,货币政策逆周期调节力度较强,为债券市场平稳运行营造了良好的流动性环境。积极财政政策的力度比较大,今年计划发行的政府债券规模也不小,未来发行节奏还会加快。当前长期国债收益率持续下滑的底层逻辑是市场上“安全资产”的缺失,随着未来超长期特别国债的发行,“资产荒”的情况会有缓解,长期国债收益率也将出现回升。

【债市目前存在一定的风险性】

中国人民银行有关部门负责人还表示,理论上,固定利率的长期限债券久期长,对利率波动比较敏感,投资者需要高度重视利率风险。对于交易型投资者,通过加大杠杆、拉长久期,在短期价格大幅上行中可以获得更多收益,但也容易加剧市场波动,需要承担价格大幅下行出现的损失。对于银行、保险等配置型投资者,如果将大量资金锁定在收益率过低的长久期债券资产上,若遇到负债端成本显著上升,会面临收不抵支的被动局面。

【央行可能会在二级开展国债买卖,但有前提条件】

该负责人还表示,央行在二级市场开展国债买卖,可以作为一种流动性管理方式和货币政策工具储备。中央金融工作会议提出,“要充实货币政策工具箱,在央行公开市场操作中逐步增加国债买卖”,我国国债市场规模已居全球第三,流动性明显提高,这为央行在二级市场开展国债现券买卖操作提供了可能。不少专家提出,央行公开市场操作可以配合财政进行赤字融资,但国债发行规模要相对足够大,同时发行节奏要相对稳定,才能有效实现政策传导,也能避免市场利率大幅波动;而且,未来央行开展国债操作也会是双向的。还要看到,一些发达经济体央行在常规货币政策工具用尽情况下,被迫大规模单向买入国债来实现货币政策目标,而我国坚持实施正常的货币政策,人民银行买卖国债与这些央行的量化宽松(QE)操作是截然不同的。

点评:2024年开年以来,长端国债利率下行斜率增大,但是短期收益率下行速度更慢,导致整体期限利差缩小。长期国债利率是作为金融市场定价基准的国债收益率曲线的重要组成部分。央行一直以来都希望能够建立和维护国内有效的利率传导机制,从而实现货币政策的目标,但是目前但现在10年国债、30年国债,全部向下偏离MLF利率。这种倒挂现象如果长期一直存在,金融机构的成本与负债将会一直不匹配,不利于金融系统的稳定。

短期来看,央行表态会对长债多头形成一定程度压制,但是如果从更长的时间维度来看,目前债市做多逻辑并没有反转,第一,目前债券市场对于基本面信息的反应已经钝化,仍然要等待宏观经济数据有显著的持续的超预期的好转;第二,政府债的发行节奏需要看到更加明显的提速迹象之后,才能确定债市的“资产荒”现象的缓解,但是建议规避长久期债券基金。

2 、多家公募REITs发布一季度

公募REITs24年一季报出炉。分底层资产来看,高速公路通行费收入同比多下滑,货车修复较弱;产业园分化较大,部分项目“以价换量”,多数二线产业园出租率环比微降;受季节性、检修、成本提升影响,环保、能源业绩分化,一季度首创水务、首钢绿能、京能光伏处于淡季,国电投项目一季度风资源较好,处于旺季;保租房、消费平稳运行,出租率整体稳定,部分物流园运营阶段性承压。从分红来看,24年多数项目公告分红较为及时,但超半数项目一季度可供分配金额同比下滑。

(1)一级打新:商业地产入局仍未提振新发行情,公募REITs常态化发行后,不宜对一级打新策略过分乐观,建议谨慎参与;

(2)二级市场:在“资产荒”行情下,公募REITs作为较高分红、风险适中、较低相关性的资产,具有一定的长期配置价值,但是需注意选择经营稳定性较强、具备一定韧性、现金流有保证、具有抗周期特征的标的进行配置,规避部分业绩不佳产品;

(3)短线博弈:本月前期超跌产品已基本修复到位,公募REITs市场交易趋于平淡,短线博弈机会逐渐降低。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。