一、市场回顾

1、基础市场

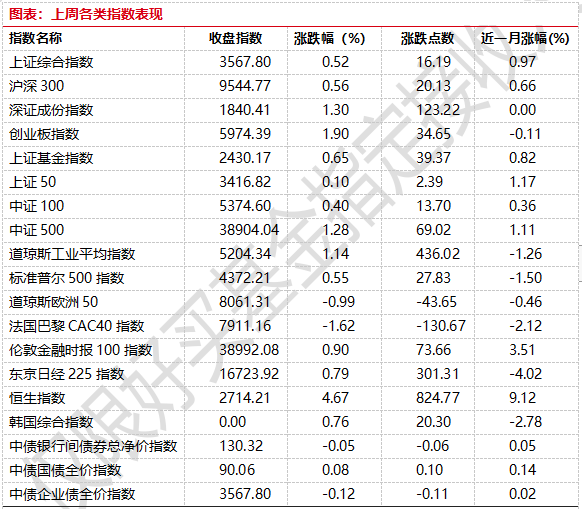

上周,沪深两市双双收涨。截止收盘,上证综指收于3104.82点,涨16.19点,涨幅为0.52%;深成指收于9587.12点,涨123.22点,涨幅为1.30%;沪深300收于3604.39点,涨20.13点,涨幅为0.56%;创业板收于1858.39点,涨34.65点,涨幅为1.90%。

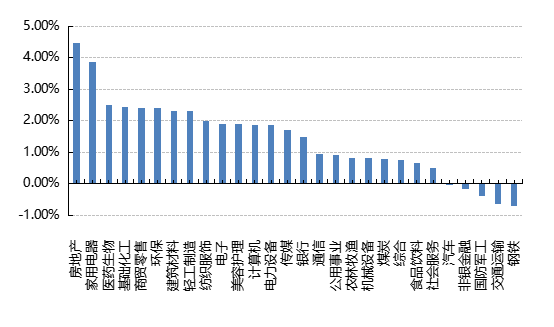

31个申万一级行业中有23个行业上涨。其中,房地产、家用电器、医药生物表现居前,涨跌幅分别为4.46%、3.87%、2.49%,国防军工、交通运输、钢铁表现居后,涨跌幅分别为-0.38%、-0.63%、-0.72%。。

上周,欧美主要市场涨跌不一,其中,道指上涨1.14%,标普500上涨0.55%;道琼斯欧洲50 下跌0.99%。亚太主要市场涨跌不一,其中,恒生指数上涨4.67%,日经225指数上涨0.79%。

图表:上周各类指数表现

数据来源:好买基金研究中心 时间:2024/4/29-2024/5/3

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2024-4-30

2、基金市场

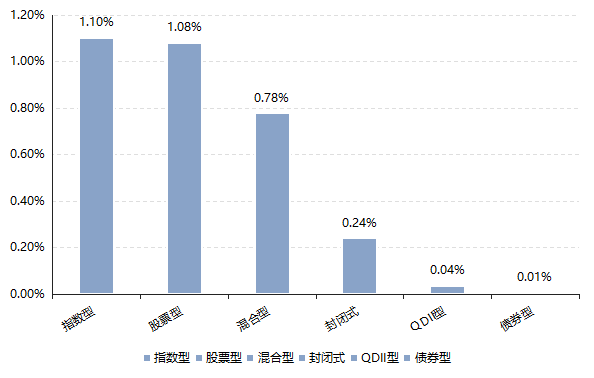

上周,国内基金普涨,其中指数型和股票型基金平均上涨1.10%和1.08%,混合型基金平均上涨0.78%。

上周,权益类基金表现较好的是银河康乐和建信环保产业等;混合型基金表现较好的是中航混改精选A(详细,购买)和景顺长城景骊成长等;QDII式基金表现较好的是华泰柏瑞亚洲企业和易方达标普生物科技人民币A等;指数型表现较好的是南方上证科创板新材料ETF和博时上证科创板新材料ETF(详细,购买)等;债券型表现较好的是国泰可转债和浙商丰利增强等;货币型表现较好的是嘉实6个月理财E和中银理财30天A等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2024-4-30

二、近期焦点

PMI数据持续位于扩张区间

2024年4月30日,国家统计局发布数据4月制造业采购经理指数(PMI)数据。4月份,制造业采购经理指数(PMI)为50.4%,比上月下降0.4个百分点,连续两个月位于扩张区间,制造业继续保持恢复发展态势。

简评:一方面,大、中、小型企业PMI分别为50.3%、50.7%和50.3%,连续两月均高于临界点。其中,中型企业景气度回升、小型企业景气度持平前值。随着一系列优化民企营商环境、畅通民企融资渠道的政策措施持续落地显效,民营中小企业景气水平有望进一步提升。

制造业生产指数提高,新订单指数回落。从分类指数来看,4月生产指数为52.9%,较上月提高0.7个百分点,于景气区间进一步回暖、达到2023年4月以来的最高点,表明生产扩张加快,主要受益于化学纤维及橡胶塑料制品、铁路船舶航空航天设备、计算机通信电子设备等行业的带动。新订单指数为51.1%,较上月下降1.9个百分点,可能与新出口订单指数下降有关;但仍位于扩张区间,表明制造业市场需求继续恢复。

生产经营活动预期指数小幅回落。4月生产经营活动预期指数为55.2%,较上月下降0.4个百分点,小幅回落但仍位于较高景气区间,表明企业对近期市场发展信心总体稳定,其中,食品及酒饮料精制茶、铁路船舶航空航天设备、电气机械器材等行业发展信心尤其高。2024年3月,全国两会政府工作报告指出“营造稳定透明可预期的政策环境”,预计后续稳预期相关政策将接续发力。

2、日元近期贬值幅度较大

4月10日美国3月CPI公布后,日元开始加速贬值,4月29日上午一度触及美元兑日元160的高点,为日元兑美元自1990年来最低汇率水平。

简评:一是3月以来美国通胀持续超预期,联储降息预期明显回撤,美元指数前段时间强势由104升至106附近,为日元带来贬值压力。二是日本自身经济和通胀表现趋弱(尤其是内需),3月日本CPI(剔除新鲜食品和能源)同比增速已回落至2.9%,自2023年8月以来连续8个月回落。日本央行在4月经济预测中也下修了对2024年的GDP增速,GDP由前值1.0%-1.2%下修至0.7%-1.0%;CPI(剔除新鲜食品和能源)预测基本按兵不动维持在1.7%-2.1%,同时日央行立场偏鸽,并未如预期缩减购债规模。

展望未来,基本面视角下趋势的扭转或需要日本内需的实质性改善。 从外部因素看,联储宽松预期仍有回撤空间,10年美债利率和美元指数仍有反弹空间并可能对日元形成进一步压力。从内部因素看,短期日本经济尤其是内需仍然偏弱。

三、好买观点

股票型基金投资策略

从指数上看,近期A股有所反弹,其中创业板短期反弹力度较大,而沪深300、上证50均站及年线,向上空间有望进一步打开。前期涨幅较大的周期股普遍回调,而TMT、锂电等成长板块则不同程度反弹,风格端体现为一定程度的价值切成长。当前一季报已披露完毕,从披露结果看,诸如轮胎、火电、光模块等同比突出的细分行业的业绩可能已经不同程度在Q1的股价中反应。科创以及一些中小宽基虽然以整体法的口径同比依旧较弱,但相对于大盘宽基的改善幅度较大,其中个别被流动性错杀的优质个股或值得关注。配置端,维持上月观点不变,以300为代表的宽基在低估值水位,机会大于风险,相关风格标的建议择机增配。

债券型基金投资策略

截至4月30日,中债总财富指数收于231.8962,较前周下跌0.52%;中债国债总财富指数收于230.6464较前周下跌0.59%,中债金融债总财富指数收于234.7738,较前周下跌0.44%;中债企业债总财富指数收于237.4452,较前周下跌0.17%;中债短融总财富指数收于202.7524,较前周上涨0.01%。

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为1.6928%,较上周五上行2.82个基点,十年期国债收益率为2.3028%,下行0.56个基点;银行间一年期AAA级企业债收益率上行2个基点,银行间三年期AAA级企业债收益上行4.56个基点,五年期AAA级企业债收益率上行5.41个基点,分别为2.1527%、2.3979%和2.5297%;一年期AA级企业债收益率上行2.67个基点,三年期AA级企业债收益率上行5.56个基点,五年期AA级企业债收益率上行1.42个基点,分别为2.3029%、2.5988%和2.7915%(数据来源:Wind)

资金面:4月30日,本周央行公开市场净投放4380亿元。其中,净投放4420亿元,净回笼40亿元。Wind数据显示,本周(4月27日至5月3日)央行公开市场将有40亿元逆回购到期,其中周一和周二均到期20亿元;周三至周五为劳动节假期,期间到期资金全部顺延到节后。4月30日,R001加权平均利率为1.9991%,较上周涨11.83个基点;R007加权平均利率为2.0899%,较上周涨12.26个基点;R014加权平均利率为2.115%,较上周涨11.2个基点;R1M加权平均利率为2.1616%,较上周涨16.39个基点。4月30日,shibor隔夜为1.921%,较上周涨4.2个基点;shibor1周为2.109%,较上周涨19.7个基点;shibor2周为2.135%,较上周涨13.3个基点;shibor3月为2.002%,较上周涨0.9个基点。

资金面方面,周一银行间市场资金面表现偏稳,交易所回购利率多数下行。长期资金方面,国有和主要股份制银行一年期同业存单二级最新成交在2.18%左右,较上一交易日变化不大。交易员称,目前市场资金总量无大碍,需要再看央行后续操作,以及供求情况。(数据来源:Wind)

经济面/政策面:根据国家统计局统计,4月份,制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为50.4%、51.2%和51.7%,比上月下降0.4、1.8和1.0个百分点,三大指数继续保持在扩张区间,我国经济景气水平总体延续扩张。

制造业采购经理指数连续两个月扩张,4月份,制造业PMI为50.4%,连续两个月位于扩张区间,制造业继续保持恢复发展态势。企业生产继续加快。生产指数为52.9%,比上月上升0.7个百分点,为2023年4月份以来最高,制造业企业生产扩张有所加快。从行业看,化学纤维及橡胶塑料制品、铁路船舶航空航天设备、计算机通信电子设备等行业生产指数均位于55.0%以上较高景气区间,企业产能释放较快。市场需求保持扩张。新订单指数为51.1%,比上月下降1.9个百分点,仍位于扩张区间,制造业市场需求继续恢复。从外需情况看,新出口订单指数为50.6%,比上月下降0.7个百分点,继续保持扩张,表明企业出口业务总体继续改善。从行业看,食品及酒饮料精制茶、化学纤维及橡胶塑料制品、汽车、电气机械器材等行业新订单指数和新出口订单指数均位于53.0%以上,相关行业国内外市场需求有所增加。各规模企业PMI均高于临界点。大型企业PMI为50.3%,比上月下降0.8个百分点,仍位于扩张区间,大型企业继续保持平稳运行;中型企业PMI为50.7%,比上月上升0.1个百分点;小型企业PMI为50.3%,与上月持平。同时,各规模企业生产指数和新订单指数均连续两个月位于扩张区间,产需持续释放。)新动能继续较快扩张。装备制造业和高技术制造业PMI分别为51.3%和53.0%,比上月下降0.3和0.9个百分点,继续位于扩张区间,且均高于制造业总体,高端制造业保持较快发展。消费品行业PMI为50.5%,比上月下降1.3个百分点,继续保持扩张。市场预期总体稳定。生产经营活动预期指数为55.2%,比上月下降0.4个百分点,继续位于较高景气区间,表明制造业企业对近期市场发展信心总体稳定。从行业看,食品及酒饮料精制茶、铁路船舶航空航天设备、电气机械器材等行业生产经营活动预期指数均连续两个月位于59.0%以上较高景气区间,企业对行业发展预期更为乐观。尽管本月制造业PMI继续位于扩张区间,但调查结果显示,反映原材料成本高的企业占比为46.0%,比上月上升4.2个百分点,同时主要原材料购进价格指数升至54.0%,制造业企业成本压力有所增加。

非制造业商务活动指数继续扩张4月份,非制造业商务活动指数为51.2%,比上月下降1.8个百分点,仍高于临界点,非制造业延续扩张态势。服务业景气水平有所回落。服务业商务活动指数为50.3%,比上月下降2.1个百分点,服务业扩张有所放缓。从行业看,多数行业生产经营持续恢复,在调查的21个行业中有15个商务活动指数高于临界点,较上月增加3个,服务业景气面有所扩大。其中,铁路运输、道路运输、邮政、电信广播电视及卫星传输服务等行业商务活动指数位于55.0%以上较高景气区间,业务总量增长较快。同时,资本市场服务、房地产等行业商务活动指数低位运行,景气水平偏弱。从市场预期看,业务活动预期指数为57.4%,继续保持在较高景气区间,服务业企业对市场发展前景持续看好。建筑业扩张略有加快。随着基础设施建设加快推进,建筑业商务活动指数比上月上升0.1个百分点,为56.3%,继续位于较高景气区间。其中,土木工程建筑业商务活动指数为63.7%,比上月上升3.9个百分点,升至高位景气区间,企业施工进度有所加快。从市场预期看,业务活动预期指数为56.1%,持续位于较高景气区间,表明建筑业企业对行业发展预期总体保持乐观。

综合PMI产出指数位于扩张区间,4月份,综合PMI产出指数为51.7%,比上月下降1.0个百分点,表明我国企业生产经营活动扩张有所放缓。构成综合PMI产出指数的制造业生产指数和非制造业商务活动指数分别为52.9%和51.2%。(数据来源:Wind)

债市观点:

本周资金面有所收紧。上周债市收益率在央行多次表态后出现了明显回调,但本周利率债收益率有所企稳,信用债收益率整体继续上行,各评级与期限的信用利差多数走阔。

经济数据方面,4月官方PMI数据公布,制造业PMI与非制造业PMI分别录得50.4和51.2,二者在上个月快速的修复过后,本月均出现了一定程度的回落,但整体仍保持在扩张区间内。具体来看,制造业当中,产需关系的改善并没有延续,本月生产指数有所上升至52.90,但新订单指数回落至51.10,新出口订单指数同样回落至50.60。价格指数方面,原材料价格指数与出厂价格指数均有所上行,但出厂价格指数仍处在收缩区间内。非制造业当中,建筑业PMI基本持平上月,服务业PMI与服务业新订单指数均出现回落。

整体来看,我国当前经济修复态势仍未出现明显改变,经济修复动能仍处于“弱复苏”阶段。上周债券市场的回调更多是来自于央行的明确表态,以及收益率在历史低位本身存在较大的调整压力。从后半周债券市场的走势就可以看出,机构投资者对于债券类资产在收益率调整后的配置行为还是比较积极的,债券收益率进一步大幅上行的概率不大。

QDII基金投资策略

近期港股表现非常强势,恒指和恒生科技(详细,购买)同步大幅回暖,恒指年内已超越沪深300指数。基本面上看,港股受益于国内的经济复苏,同时在估值端也具备较强的安全边际。港股近期的行情除了其优质资产本身的低位外,也可能同降息预期以及东南亚(详细,购买)/日本等经济体货币的相对疲弱所导致的资金流动有关。整体来看虽然经历了一轮短期较为急速的估值抬升后,中长期港股的胜率仍然较高,后续向上的空间一方面取决于中国经济复苏的高度,同时也取决于海外资金的风险偏好。在美股资产普遍高位、降息预期叠加中国经济不断复苏的大背景下,港股中长期中枢或进一步提高。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。