一、市场回顾

1、基础市场

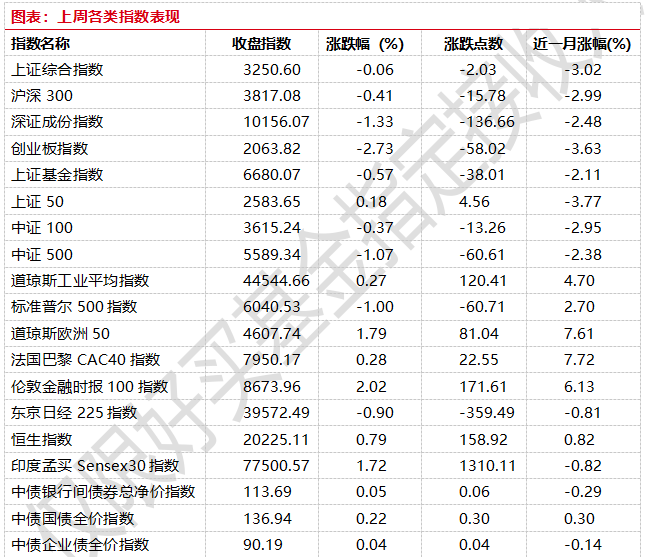

上周,沪深两市双双收跌。截止收盘,上证综指收于3250.60点,跌2.03点,跌幅为0.06%;深成指收于10156.07点,跌136.66点,跌幅为1.33%;沪深300收于3817.08点,跌15.78点,跌幅为0.41%;创业板收于2063.82点,跌58.02点,跌幅为2.73%。

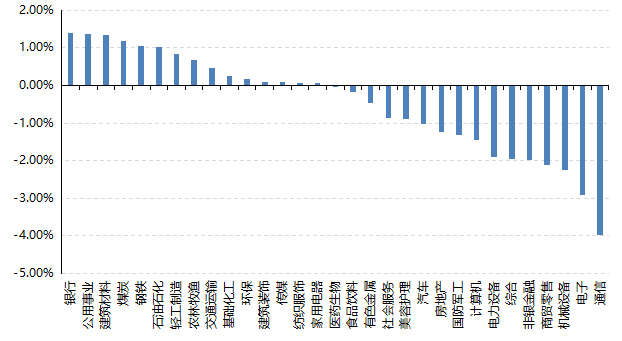

31个申万一级行业中有15个行业上涨。其中,银行、公用事业、建筑材料表现居前,涨跌幅分别为1.40%、1.38%、1.33%,机械设备、电子、通信表现居后,涨跌幅分别为-2.24%、-2.92%、-3.97%。

上周,欧美主要市场涨跌不一,其中,道指上涨0.27%,标普500下跌1.00%;道琼斯欧洲50 上涨1.79%。亚太主要市场涨跌不一,其中,恒生指数上涨0.79%,日经225指数下跌0.90%。

图表:上周各类指数表现

数据来源:好买基金研究中心 时间:2025/1/27-2025/1/31

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2025-1-31

2、基金市场

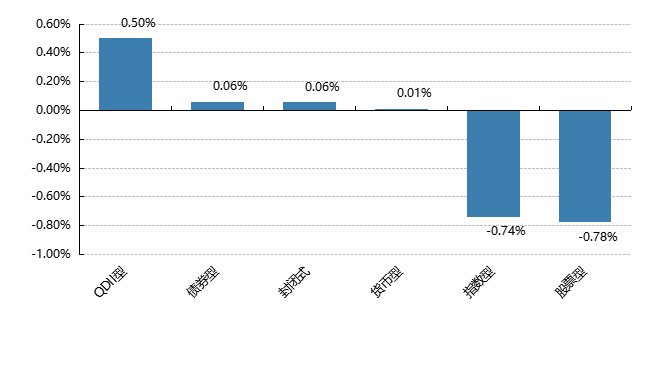

上周,国内基金涨跌不一,其中股票型基金平均下跌0.78%,指数型基金平均下跌0.74%,QDII型基金平均上涨0.50%。

上周,权益类基金表现较好的是富国消费精选30和前海开源优势蓝筹A等;混合型基金表现较好的是永赢消费主题A和嘉实价值发现三个月定开等;QDII式基金表现较好的是华夏恒生互联网科技业ETF和博时恒生医疗保健ETF等;指数型表现较好的是富国中证港股通互联网ETF和华宝中证港股通互联网ETF等;债券型表现较好的是银河强化收益和博时裕通纯债3个月A等;货币型表现较好的是信诚理财7日盈A和信诚理财7日盈B等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2025-1-31

二、近期焦点

Deepseek-R1模型发布,进一步加速我国AI产业链的发展

1月20日, DeepSeek正式发布DeepSeek-R1模型并同步开源模型权重。

简评:DeepSeek R1 继承了 DeepSeek V3 的基础架构等知识,以 V3 为基础模型进行开发。在训练的初始阶段,R1 会利用 V3 已经学习到的一些语言知识、语义理解等基础能力,在此之上进行进一步的优化和拓展,R1通过引入强化学习等技术增强了模型在逻辑推理等方面的能力,同时无需依赖监督微调(SFT)和已标注数据。此外根据deepseek的技术报告,DeepSeek-V3合计正式训练成本仅为557万美元,显著低于闭源的GPT-o1。而在性能表现上,R1在数学、代码、自然语言推理等方面或可比肩o1。

R1系列是通过算法的系统性创新实现算力高效利用的典范,由于高效模型的训练成本大幅降低,更多应用以及端侧厂商或将加速模型的产出迭代步伐,有效促进我国AI产业链的发展。

特朗普对来自加拿大、墨西哥、中国的进口商品征税

2月1日,特朗普发布行政命令,自美东时间2月4日开始对来自加拿大和墨西哥的所有进口商品加征25%的关税 ,对中国的进口商品将在现有美国关税基础上加征10%的关税。但在2月3日,美国总统特朗普再次签署行政命令,暂停对墨西哥、加拿大商品加征关税,将其实施时间推迟到2025年3月4日。

简评:特朗普本轮加征关税的主要目的或为兑现竞选期间的承诺,对选民有所交代,并向全球宣告“大棒+谈判”的美国优先模式回归,可能更像一种筹码博弈行为。在潜在的再通胀和高利率压力下,美国短期内进一步加征关税的概率好或较低,短期不确定性靴子落地。有券商测算10%关税幅度对我国出口增速整体拖累可能在1.2个百分点附近。跟2018年不同在于,本轮加征关税落地或对人民币的冲击力度远小于2018年,这一方面是中国制造企业过去几年供应链全球化的努力,出海能力大幅增强,海外生产海外销售部分收入对中国出口下降有一定对冲作用。同时除了10-100外,中国在0-1,1-10等新兴产业阶段也展现了强大竞争力,产业韧性显著增强。

三、好买观点

股票型基金投资策略

上周A股只交易1了一个交易日,成长价值明显分化,国证成长下跌1%而国证价值上涨约0.8%。在Deepseek新模型发布的影响下市场担忧算力的远期景气,光模块、PCB、国产算力相关领域跌幅较大,创业板、深成指等成长风格指数显著弱于上证指数,同时海外相关企业比如英伟达等也明显承压,但AI应用端标的,比如中概互联以及Meta等美股科技股表现较强,显示出科技板块内部出现明显分化。

整体来看,算力领域由于前期累积的强共识导致不少个股均在历史高位,且A股科技股往往具备流动性交易工具属性,波动时常较为剧烈,因而尤其需要择机布局,尽量避免可能的逻辑陷阱导致的追高。在资产配置上,建议在红利类资产作为基石的基础上,择机积极布局顺周期相关以及个别估值合理的成长领域。总体而言延续前期观点不变,2025年A股的机会可能不少,市场总体积极可为。

QDII基金投资策略

上周港股只交易了一个半交易日,均收红k线,同期deepseek新模型对于中概有一定刺激,对恒生科技构成阶段利好。目前YTD上无论是恒生还是恒生科技指数再次显著领先A股主要宽基。从估值上看,恒生科技 PB约 2.5倍,近5年约40%分位,恒生指数 PB约0.96,处于近10年约26%分位,二者均处于中偏低区间。之前有提到2024年港股对A股有一定领先效应,同时从恒生指数以及恒生科技指数的走势来看,底部逐渐抬高,整体形态稳中有进,值得投资者关注。

从指数内部看,港股的不少资产从股东回报、估值、盈利质量等多维度看都显著优于A股的大多数企业,因而无论是从红利逻辑还是从顺周期修复逻辑来看在港股市场都可以选出不少符合要求的优质企业,因此目前无论是从美联储利率环境大概率更加宽松或者是从内生基本面未来大概率走修复来看,港股在中长期窗口上都具备较好投资价值。