一、市场回顾

1、基础市场

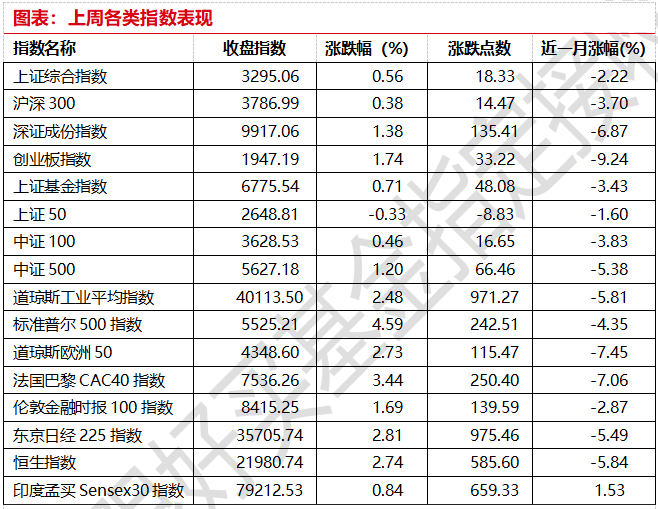

上周,沪深两市双双收涨。截止收盘,上证综指收于3295.06点,涨18.33点,涨幅为0.56%;深成指收于9917.06点,涨135.41点,涨幅为1.38%;沪深300收于3786.99点,涨14.47点,涨幅为0.38%;创业板收于1947.19点,涨33.22点,涨幅为1.74%。总体而言,小盘股强于大盘股。中证100上涨0.46%,中证500上涨1.20%。

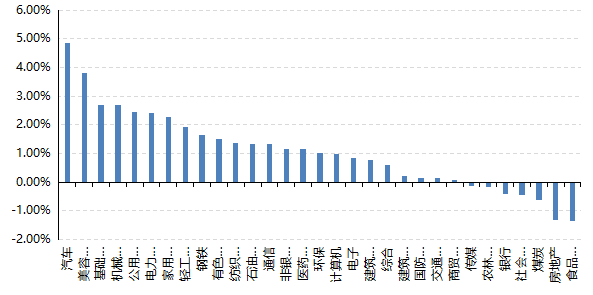

31个申万一级行业中有24个行业上涨。其中,汽车、美容护理、基础化工表现居前,涨跌幅分别为4.87%、3.80%、2.71%,煤炭、房地产、食品饮料表现居后,涨跌幅分别为-0.63%、-1.31%、-1.36%。

上周,欧美主要市场普遍上涨,其中,道指上涨2.48%,标普500上涨4.59%;道琼斯欧洲50 上涨2.73%。亚太主要市场涨跌不一,其中,恒生指数上涨2.74%,日经225指数上涨2.81%。

图表:上周各类指数表现

数据来源:Wind、好买基金研究中心,数据截至2025-4-25

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2025-4-25

2、基金市场

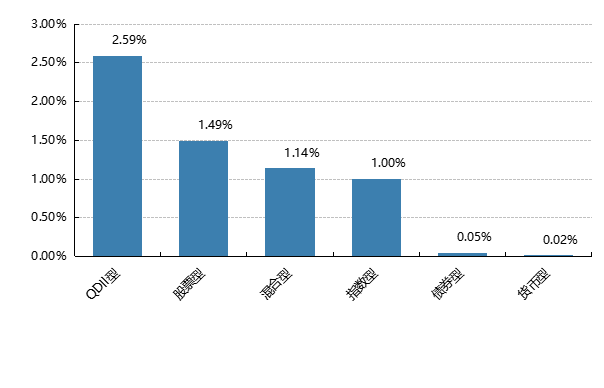

上周,国内权益基金普遍上涨,其中QDII型基金平均上涨2.59%,股票型和混合型基金平均上涨1.49%和1.14%。

上周,权益类基金表现较好的是新华策略精选和宝盈发展新动能A等;混合型基金表现较好的是方正富邦科技创新A和前海开源嘉鑫A等;QDII式基金表现较好的是易方达全球医药行业人民币和汇添富香港优势精选等;指数型表现较好的是易方达中证港股通医药卫生综合ETF和鹏华中证港股通医药卫生综合ETF等;债券型表现较好的是融通收益增强A和金鹰元丰等;货币型表现较好的是嘉实3个月理财E和嘉实3个月理财A等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2025-4-25

二、近期焦点

政治局会议强调积极

中共中央政治局4月25日召开会议,分析研究当前经济形势和经济工作。会议提出用高质量发展的确定性应对外部环境急剧变化的不确定性,相比前一次会议,有针对性的提法较多,释放了积极迎战风险的信号

券商点评:本次会议有以下几个重点。

1、强化底线思维,充分备足预案:虽然具体举措的出台有着程序和节奏,但工具箱的研究、储备可能会成为今年甚至未来若干年的工作重点之一

2、统筹国内经济工作和国际经贸斗争:之前的会议如去年中央经济工作会议也对外部环境有“不利影响加深”的判断,但将其归纳为经贸斗争尚属首次,“统筹”也意味着两者相互影响牵制,外部斗争对国内经济的负面影响难以避免,唯有应对

3、着力稳就业、稳企业、稳市场、稳预期:对就业的关注置于优先级第一,而这也是目前市场对关税影响的主要关切所在,会议提出,对受关税影响较大的企业,提高失业保险基金稳岗返还比例,目的在于鼓励企业不裁员少裁员,避免就业环境大幅波动

4、巩固房地产市场稳定态势。持续稳定和活跃资本市场:去年9月政治局会议提出“要努力提振资本市场”、12月中央经济工作会议继续明确“稳住楼市股市”之后,本次会议提到“持续稳定和活跃资本市场”,政策指向得以延续;相对来说,针对房地产的政策效果已经部分显现,去年9月“促进房地产市场止跌回稳”之后,本次表述为“持续巩固房地产市场稳定态势”,说明地产的政策仍以稳健为主。

三、好买观点

股票型基金投资策略

近期市场逐渐企稳回升,上证指数十一连阳,目前已接近修复4.7的大幅跳空缺口,而其他一些大市值宽基,比如上证50等已经完全修复了缺口,我们认为这是政策、资金以及信心合力的结果,体现出市场较强的韧性。

目前正值一季报披露时期,当前全A披露比例约为45%,一季度的业绩对全年预期是一个较为重要指标,后续2季度有望逐渐决断出全年景气主线,因此需要对一季度企业报表呈现的分化予以关注。从已经披露的数据来看,Q1收入&利润同比增速(中位数口径)均超过10%的行业主要有美容护理、电子、有色、电力设备和家电等。

整体来看,由于关税战短期内双方的烈度已经达到一个较高水平,后续即便继续加码,市场反应可能也比较钝化,而最新的政治局会议定调“持续稳定和活跃资本市场”,再考虑到全A目前较低的估值水位(wind全A指数PB 1.5, 十年水位14.3%,5年水位21.6%),我们认为在一个较长时间窗口内A股会处于以我为主的强韧性状态,潜在空间则取决于经济复苏的力度,长期来看积极乐观。

债券型基金投资策略

上周中债总财富指数收于245.654,较前周下跌0.04%;中债国债总财富指数收于246.5848较前周下跌0.03%,中债金融债总财富指数收于245.9957,较前周下跌0.05%;中债企业债总财富指数收于246.01,较前周下跌0.03%;中债短融总财富指数收于207.204,较前周上涨0.04%。

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为1.4501%,上行2.01个基点,十年期国债收益率为1.6606%,上行1.13个基点;银行间一年期AAA级企业债收益率上行2.81个基点,银行间三年期AAA级企业债收益率上行4.74个基点,五年期AAA级企业债收益率上行4.60个基点,分别为1.8367%、1.9337%和2.0543%,一年期AA级企业债收益率上行1.81个基点,三年期AA级企业债收益率上行4.74个基点,五年期AA级企业债收益率上行7.10个基点,分别为1.9610%、2.1873%和2.4200%。

资金面方面,尽管央行公开市场转为净回笼,终结连五日净投放,银行间市场资金面仍平稳偏宽。周五存款类机构隔夜和七天质押式回购利率双双下行,前者下行超2个bp,后者下行超8个bp。长期资金方面,全国和主要股份制银行一年期同业存单最新成交在1.76%附近。中共中央政治局4月25日召开会议,分析研究当前经济形势和经济工作。会议强调,要加紧实施更加积极有为的宏观政策,用好用足更加积极的财政政策和适度宽松的货币政策。加快地方政府专项债券、超长期特别国债等发行使用。兜牢基层“三保”底线。适时降准降息,保持流动性充裕,加力支持实体经济。创设新的结构性货币政策工具,设立新型政策性金融工具,支持科技创新、扩大消费、稳定外贸等。强化政策取向一致性。

本周债券市场利率债与信用债收益率全线上行,但整体幅度不大,每日在小范围内波动,仍在底部震荡,目前10年期国债收益率的1.6%关口可能仍是央行的调控防线,往下突破可能较为困难,但大幅上行概率亦缺乏动力。资金面方面,尽管央行公开市场转为净回笼,终结连五日净投放,银行间市场资金面仍平稳偏松。

1-3月份工业企业利润数据发布,一季度全国规模以上工业企业利润由降转增,扭转了自上年三季度以来企业累计利润持续下降的态势。主要原因为大规模设备更新和消费品以旧换新两大政策加力增效作用明显。工业生产增长加快,带动工业企业营收继续改善,近六成行业利润实现增长,其中制造业改善明显,装备制造业成为利润增长重要支撑。

本周中央政治局召开会议,表示要加紧实施更加积极有为的宏观政策,用好用足更加积极的财政政策和适度宽松的货币政策,适时降准降息,保持流动性充裕,创设新的结构性货币政策工具,设立新型政策性金融工具等。目前关税进展仍存在高度不确定,加快存量政策落地比推出增量政策优先级更高,市场反应较为中性。债市平衡虽暂时难以打破,但可关注后续基本面边际变化带来的交易机会。

QDII基金投资策略

港股近期同样偏震荡回暖,从价格曲线上看,恒生科技和恒生指数在4.7暴跌后接近年线,目前回站半年线,结构依旧偏稳健。

目前恒生科技市盈率21倍,近5年分位点13%,恒生指数市盈率9.8倍,近5年分位点50%/近10年分位点43%,两者估值属于合理区间,其中恒生科技的相对估值仍然偏低。港股市场虽然在中短期内受海外政策的扰动较大,但一方面南向资金话语权在不断增加,港股相较于A股在估值上仍然具备较强优势,同时主要上市的互联网细分龙头兼具内需以及AI应用双重属性,因此中长期看港股诸多资产依旧是较好的配置选择。整体而言,依旧看好港股的中长期表现。