一、市场回顾

1、基础市场

上周,沪深两市双双收跌。截止收盘,上证综指收于3279.03点,跌16.03点,跌幅为0.49%;深成指收于9899.82点,跌17.23点,跌幅为0.17%;沪深300收于3770.57点,跌16.42点,跌幅为0.43%;创业板收于1948.03点,涨0.84点,涨幅为0.04%。两市成交32477.06亿元。总体而言,小盘股强于大盘股。中证100下跌0.30%,中证500上涨0.08%。

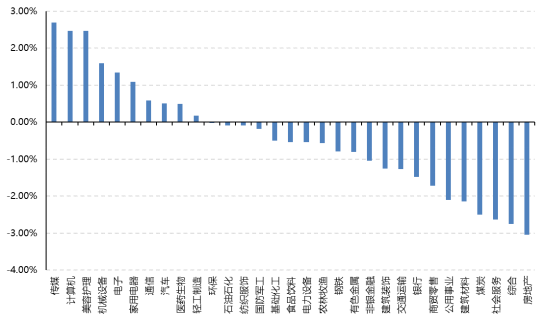

31个申万一级行业中有10个行业上涨。其中,传媒、计算机、美容护理表现居前,涨跌幅分别为2.69%、2.47%、2.46%,社会服务、综合、房地产表现居后,涨跌幅分别为-2.63%、-2.75%、-3.04%。

上周,欧美主要市场普遍上涨,其中,道指上涨1.39%,标普500上涨0.79%,纳斯达克指数上涨0.36%;道琼斯欧洲50 上涨1.24%。亚太主要市场涨跌不一,其中,恒生指数上涨0.63%,日经225指数上涨0.95%,印度孟买Sensex30指数上涨1.30%。

上周,中债银行间债券总净价指数上涨0.03个百分点。

图表:上周各类指数表现

数据来源:Wind、好买基金研究中心,数据截至2025-04-30

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2025-04-30

2、基金市场

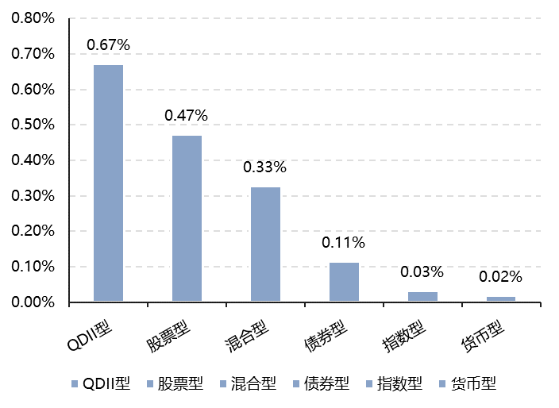

上周,国内权益基金普遍上涨,其中股票型基金平均上涨0.47%,混合型和指数型基金平均分别上涨0.33%和上涨0.03%。QDII基金平均上涨0.67%。

上周,权益类基金表现较好的是新华策略精选和信达澳银先进智造等;混合型基金表现较好的是鹏华创新驱动和银河和美生活等;QDII式基金表现较好的是华宝海外中国成长和富国蓝筹精选人民币等;指数型表现较好的是汇添富中证互联网医疗A和富国中证港股通互联网ETF等;债券型表现较好的是华商丰利增强定开A和金鹰元丰等;货币型表现较好的是建信双周安心理财A和信诚理财7日盈A等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2025-04-30

二、近期焦点

国内五一假期消费数据全面复苏

消费数据:即时消费表现亮眼,人均出游消费大幅增长。各大外卖订单同比上涨超30%,根据饿了么官方公布数据,平台上游客外卖量环比增长110%,奶茶、咖啡等品类外卖量翻倍,部分城市增长近2倍。飞猪数据显示,截至5月5日,人均出游消费金额比去年“五一”假期大幅增长。

交通数据:各类交通方式客运量全面增长。国铁集团数据显示,5月1日,全国铁路发送旅客2311.9万人次,其中动车组列车发送旅客1567.1万人次,同比分别增长11.7%、16.1%,均创历史新高。公路人员流动量(包括高速公路及普通国省道非营业性小客车人员出行量、公路营业性客运量)30561万人次,环比增长59.3%,同比增长4.7%。其中,公路营业性客运量3948万人次,环比增长10.5%,同比增长3.9%;高速公路及普通国省道非营业性小客车人员出行量26613万人次,环比增长70.5%,同比增长4.8%。水路客运量164.9万人次,环比增长99.1%,同比增长87.5%。民航客运量233.6万人次,环比增长0.5%,同比增长8.9%。

旅游数据:国内旅游市场强势复苏,离入境游双增长。据文化和旅游部数据显示,2025年五一假期全国国内旅游出游合计2.74亿人次,同比增长70.83%。国家移民管理局表示,全国口岸日均出入境人员将达215万人次,较去年同期增长27%。在离境退税等政策带动下,我国入境游也掀起一波热潮。例如,旅游平台数据显示,山东入境游、出境游呈现双向繁荣景象,“五一”首日入境游订单同比增长超过140%,出境游订单同比增长28%。

票房数据:五一档电影市场表现相对平淡。据灯塔专业版,截至5月5日12时49分,2025年五一档(5月1日-5月5日)电影总票房(含预售)为6.9亿元,《水饺皇后》《猎金·游戏》《幽灵公主》分列档期票房榜前三位。

地产数据:地产成交热度表现分化,结构上延续二手强于新房的特征。五一前四天新房成交同比1%,节前一周新房成交同比-8.6%;一二三线成交面积同比22.9%/13.9%/-42.9%。五一前四天二手房成交日均3.7万平方米(去年同期为1.2万),一二三线城市热度皆较为明显。

(来源:Wind)

美国关税进展现缓和迹象

美日谈判陷入僵局,双方官员同意开始工作层面磋商,但仍未取得实质性进展。据日经新闻5月2日报道,美国关税谈判代表提出了与日本达成协议的框架,不愿降低汽车、钢铁和铝的关税,日本谈判代表坚决反对美国的提议。美国财政部当地时间周五发表声明称,美日两国高层官员同意在当前的讨论基础上立即开始工作层面磋商,并在不久的将来举行更多的部长级会议。日本财务大臣加藤胜信周日(5月4日)表示,日本不认为出售美国国债是日美谈判的工具,收回了前期“美债将成对美谈判筹码”的论调。

中美关税谈判出现缓和迹象。5月2日商务部表示,中方注意到美方高层多次表态,表示愿与中方就关税问题进行谈判。同时,美方近期通过相关方面多次主动向中方传递信息,希望与中方谈起来。对此,中方正在进行评估。

美欧谈判取得一定进展,欧盟计划加购500亿欧元美国商品,以期解决贸易问题。据英国金融时报报道,欧盟首席谈判代表表示,已提出一项价值500亿欧元的贸易协议框架,计划通过扩大对美国液化天然气(LNG)、大豆等农产品的采购,缩小双边贸易逆差。不过欧盟表示不会接受美国对其商品继续征收10%关税作为贸易谈判的公平解决方案。

其他市场方面:①美国证实加拿大及墨西哥汽车零部件免关税。美国海关和边境保护局当地时间5月1日证实,加拿大和墨西哥制造的汽车零部件属于《美加墨协议(USMCA)》的一部分,将免于25%的关税,该关税将于5月3日生效。②越南总理表示本周将举行首次美国关税谈判会议。③特朗普授权商务部和美国贸易代表立即启动程序,对所有在国外制作的进入美国的电影征收100%的关税。

(来源:Wind)

三、好买观点

股票型基金投资策略

上周市场偏弱势震荡,市场对关税博弈有逐渐脱敏趋势,月末的政治局会议符合预期,财报季对市场的扰动不明显。五一期间,全球风险资产持续修复,关税潜在缓和预期下中国资产表现亮眼,恒生科技指数上涨3.1%,纳斯达克中国金龙指数上涨2.7%。国内方面,五一假期消费数据全面复苏,即时消费表现亮眼,人均出游消费大幅增长。海外方面,多项指标显示美国经济增长动能减弱,但仍有一定韧性,截至5月4日,美联储降息预期较上周回落。

对国内股市而言,五一期间风险资产修复可能带动A股短期走强,不过后续扰动因素仍然较多:一是美国贸易谈判仍未取得实质性进展;二是关税对经济的负面冲击逐步显现;三是股指进入季节性偏弱区间。4月2日对等关税以来,A股经历了过山车行情,目前修复至3300点左右,但板块间差异巨大,银行板块持续新高领涨指数,但另一方面多数板块录得下跌,其中电力设备、通信、计算机、电子、机械设备等海外敞口较高的成长性板块跌幅较大。后续A股预计仍将维持指数上下空间有限、结构分化较大的特点。

债券型基金投资策略

4月最后一周,尽管此前公布的一季度经济增长数据总体好于预期,但在关税扰动预期下,债券收益率整体下行,而最新公布的4月份制造业PMI明显回落,也验证了市场对于后续基本面,尤其出口贸易的担忧。资金面来看,由于临近月末,隔夜和7天拆借利率均有所上行,但幅度尚可,银行间市场资金面在“五一”节前保持相对平稳。

4 月底的政治局会议重申“适时降准降息,保持流动性充裕,加力支持实体经济,创立新的机构性货币政策工具”的政策取向,但市场对宽松的货币政策的表述反应有所钝化。在关税对经济冲击逐步显现情况下,市场可能定价“基本面弱化-政策宽松加码”的逻辑,并预期债券收益率的阶段性下行,债券策略上建议保持适当久期和仓位,同时关注政策端的变化。

QDII基金投资策略

5月的美联储议息会议即将到来,市场普遍预期本次不降息,多项指标显示美国经济增长动能减弱,但仍有一定韧性。短期看,关税对经济的负面冲击逐步显现,美国压力或更大,海外股票的配置仍然建议分散化,从集中在美股为主到进一步分散至其他股票市场。另外关税和全球贸易重构仍然面临较大不确定性,增持债券、现金和黄金仍是资产配置者的合理选择。