一、行情回顾

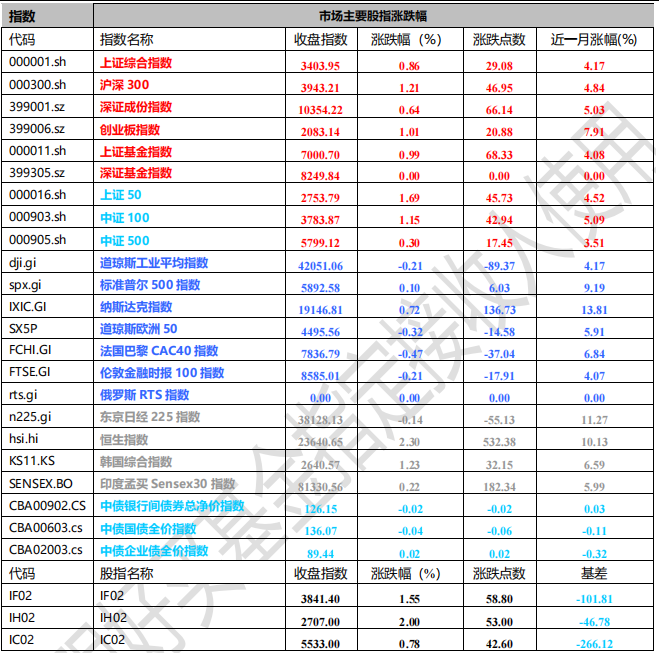

昨日,沪深两市双双收涨。截止收盘,上证综指收于 3403.95 点,涨 29.08 点,涨幅为 0.86%;深成指收于 10354.22 点,涨 66.14 点,涨幅为 0.64%;沪深 300 收于 3943.21 点,涨 46.95 点,涨幅为 1.21%;创 业板收于 2083.14 点,涨 20.88 点,涨幅为 1.01%。两市成交 13167.27 亿元,较前一日交易量增加 1.95%。 大盘股强于小盘股。中证 100 上涨 1.15%,中证 500 上涨 0.30%。

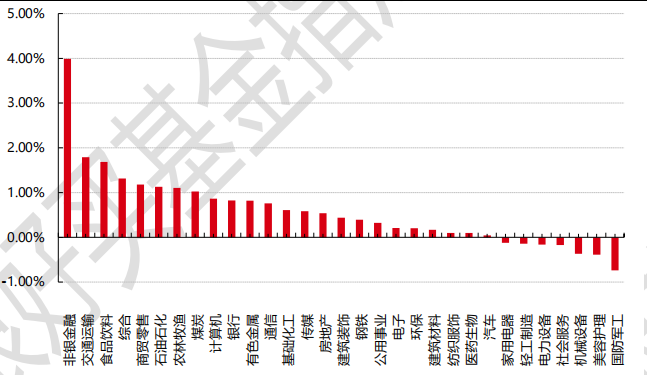

31 个申万一级行业中有 24 个行业上涨。 其中,非银金融、交通运输、食品饮料表现居前,涨跌幅分别为 3.99%、1.79%、1.68%,机械设备、美容护 理、国防军工表现居后,涨跌幅分别为-0.37%、-0.39%、-0.74%。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2025/5/14

昨日,中债银行间债券总净价指数下跌 0.02 个百分点。

昨日,欧美主要市场涨跌不一,其中,道指下跌 0.21%,纳指涨 0.72%,标普 500 上涨 0.10%;道琼斯欧洲 50 下跌 0.32%。亚太主要市场涨跌不一,其中,恒生指数上涨 2.30%,日经 225 指数下跌 0.14%,印度 Sensex30 指数上涨 0.22%。

二、指数涨跌

数据来源:Wind 日期:2025/5/14

三、新闻

美国商务部宣布系列强化全球半导体出口管制新措施

当地时间 5 月 13 日,美国商务部正式发文, 废除拜登政府此前推出的《人工智能扩散规则》(AIDiffusion Rule),并同时宣布一系列强化全球半导体出口管制的新措施。

AI Diffusion Rule 于 2025 年 1 月 15 日由拜登政府发布,原定于 5 月 15 日生效。该规则将全球国家和地区划分为三个层级,实施差异化的先进人工智能芯片出口管控。

其中,第一级包括:澳大利亚、比利时、加拿大、丹麦、芬兰、德国、法国、法属圭亚那、爱尔兰、意大利、日本、荷兰、新西兰、挪威、韩国、瑞典、中国台湾和英国。这些国家和地区可以不受限制的采购美国的先进 AI 芯片。

第二级包括:新加坡、墨西哥、印度、马来西亚、以色列、阿联酋、沙特阿拉伯、葡萄牙、土耳其等在内 的 140 多个国家/地区。这些地区将面临他们可以采购的计算能力限制:2025 年至 2027 年期间每个国家/地 区可获得的处理性能 (TPP) 总量不得超过 7.9 亿。大约相当于 50000 个英伟达 H100 GPU 的上限。

第三级包括:白俄罗斯、中国大陆(包括香港和澳门)、伊朗、俄罗斯、朝鲜、委內瑞拉、尼加拉瓜、叙利亚等约 22 个国家和地区。这些国家和地区将几乎完全被禁止从美国进口先进的 AI 处理器。

在废除 AI 扩散规则的同时,BIS 宣布了三项旨在加强海外 AI 芯片出口管制的新举措:

1)全球禁用华为 Ascend 芯片:BIS 发布指导意见,明确在世界任何地区使用华为 Ascend 芯片均被视为违反美国出口管制条例,试图从全球层面阻断华为芯片技术的应用拓展。

2)限制 AI 芯片用于中国 AI 模型:BIS 发出警告,若美国 AI 芯片被用于训练或干扰中国人工智能模型,相关企业将面临严重后果,进一步强化对中国 AI 产业发展的技术封锁。

3)供应链反制指南:美国商务部要求美国企业重新审视供应链合作伙伴,强化审查机制,防范技术转移风 险,确保美国半导体技术在全球供应链中的绝对主导地位。

特朗普政府表示,拜登政府制定的这些新要求将扼杀美国的创新,并给企业带来繁重的新监管要求。同 时,《人工智能扩散规则》还将损害美国与数十个国家的外交关系,使这些国家的地位降至二线。

美国取消对非中国地区的分级限制后,沙特、阿联酋等中东国家及马来西亚、新加坡等东南亚国家将更容 易获取高性能 AI 芯片,推动当地数据中心建设和 AI 产业计划。英伟达、AMD 等企业因出口流程简化,在中 东、东南亚市场的订单量可能激增,短期市场对于海外算力需求总量预计会更为乐观。

对于国内影响来看,本质是中国的 AI 软硬件在“设计和生产”环节很难限制死,美国退而求其次,把竞争 转向 AI 技术的流通和应用环节,企图逼迫其他国家站队。这样对美国的好处就是既能一定程度遏制中国 AI 技 术的市场,又不损伤美国 AI 技术出口赚钱。本次对华半导体管控加强再次强调了,美倒逼“卡脖子”环节国产 化趋势非常确定,可以期待后续加码支持国产芯片的政策力度。

M1 不及预期,私人部门扩表意愿并未跟随启动

央行发布数据显示,4 月末,我国社会融资规模存量同比增长 8.7%,M2 余额同比增长 8%,3 月同比增长 7%,较上月增速加快。今年前四个月,人民币贷款增加 10.06 万亿元,社会融资规模增量 16.34 万亿元。4 月,企业新发放贷款平均利率约 3.2%,比上月低约 4 个基点,保持历史低位水平。

从 M1 来看,在去年打击手工补息的低基数下,新口径 M1 同比依然回落至+1.5%,明显不及预期。M1增速上升反映企业将定期存款转为活期(用于支付薪资、采购等),或居民将储蓄转为活期存款(用于消费), 显示实体经济交易需求增强,经济活力改善。

4 月新增社融+1.16 万亿,从结构上看主要由直接融资驱动,政府融资继续冲量,4 月同比去年+1.07 万 亿元。私人部门表现较弱,在抢出口边际对冲了关税冲击的情况下,4 月新增企业中长贷 2500 亿元,同比去 年-1600 亿元;居民中长贷负增 1231 亿元,同比去年+435 亿元。

国海银行表示,信贷整体受化债置换效应和开门红后增速回落影响,企业短贷和债券融资的替代效应仍存,此外在关税扰动下,企业中长期贷款亦受影响,更多秉持观望态度。居民端中长期贷款连续两月同比改 善,或验证房地产市场销量企稳。