一、行情回顾

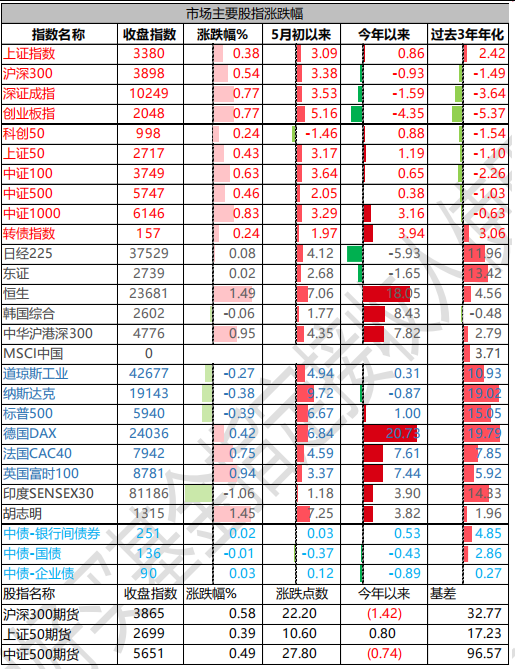

昨日,沪深两市双双收涨。截至收盘,上证指数收于 3380.48 点,涨幅为 0.38%;深成指收于 10249.17点,涨幅为 0.77%;沪深 300 收于 3898.17 点,涨幅为 0.54%;创业板收于 2048.46 点,涨幅为 0.77%。两市成交 11697 亿元,较前一日成交额增加 7.66%。小盘股强于大盘股。中证 100 上涨 0.63%,中证 1000 上涨 0.83%。

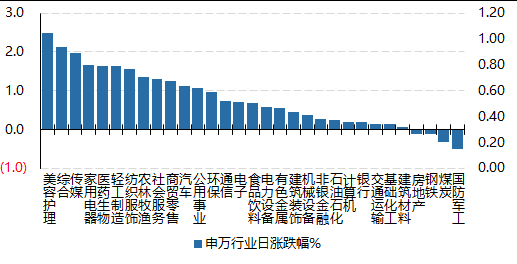

31 个申万一级行业中有 27 个行业上涨。其中,美容护理、综合、传媒表现居前,涨跌幅分别为2.50%、2.12%、1.98%,国防军工、煤炭、钢铁表现居后,涨跌幅分别为-0.50%、-0.33%、-0.13%。沪市有 1477 只个数上涨,占比 66.17%,深市有 328 只个数上涨,占比 65.60%。非 ST 个股中,102 只个股涨停,10 只个股跌停。股指期货主力合约 3 个合约均上涨,其中,全部期指好于现货指数。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2025/5/20

昨日,中债银行间债券总净价指数上涨 0.02 个百分点。十年期国债报收 1.6660%,银行间 7 天质押平均成交于 1.59%,在岸人民币对美元报收 7.2207。10 年期美债收盘在 4.48%,30 年期美债收盘在 4.99%。

昨日,欧美主要市场涨跌不一,纳斯达克下跌 0.38%,标普下跌 0.39%;欧洲普遍上涨。亚太主要市场普遍上涨,其中,恒生指数上涨 1.49%,日经 225 指数上涨 0.08%,印度市场下跌 1.06%。

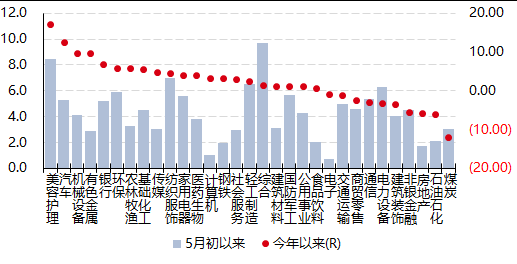

二、指数涨跌

数据来源:Wind 日期:2025/5/20

三、新闻

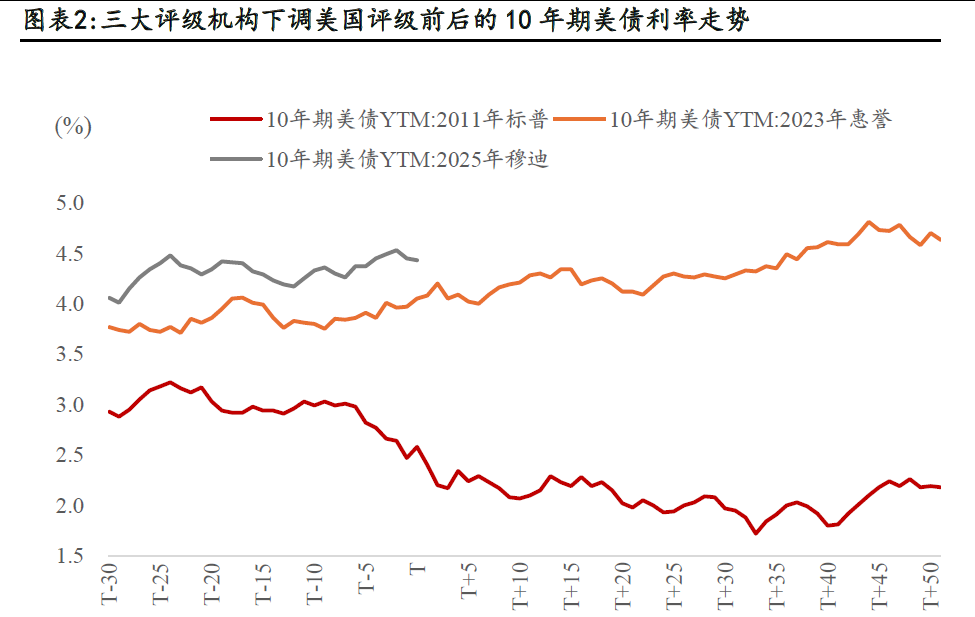

30 年美债再次升至 5%以上

5 月 19 日美债利率集体上行,其中 30 年美债利率一度上行 12BP、升至 5%以上,10 年期美债利率上行11BP、升至 4.54%。

美债利率上行的最直接导火索是 5 月 16 日穆迪下调美国主权信用评级,将美国政府的最高信用评级从Aaa(截至 2025 年 5 月,全球共有九个主权国家同时获得三大评级机构的最高评级,分别是:澳洲、加拿大、丹麦、德国、荷兰、挪威、新加坡、瑞典与瑞士)下调至 Aa1,穆迪是继 2011 年标准普尔和 2023 年惠誉后第三家下调美国评级的主要机构。

2011 年下调评级后美债利率大幅下行:全球范围内欧债危机尚在,避险需求推动美债利率在随后一个月大幅下行。同时,黄金上涨,彼时黄金处于 2000 年-2012 年长周期牛市的中后段,受到美联储货币政策宽松政策、避险的双重提振。

2023 年下调评级后大幅上行。 2023 年惠誉下调评级后美债利率持续上行,10Y 美债利率在 2023 年 10月 19 日一度触及 5%。彼时背景是 2023 年 7 月是美联储自 2022 年 3 月那轮加息周期的最后一次基准利率上调。市场对美国债务问题的担忧加剧。

数据来源:Wind 方正证券

点评:

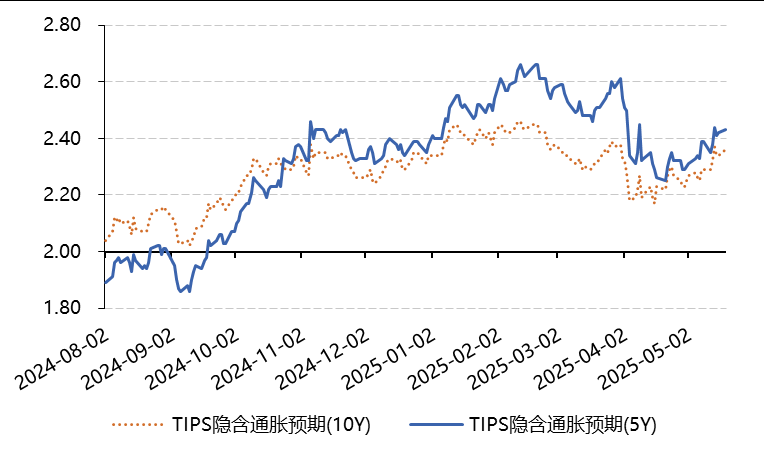

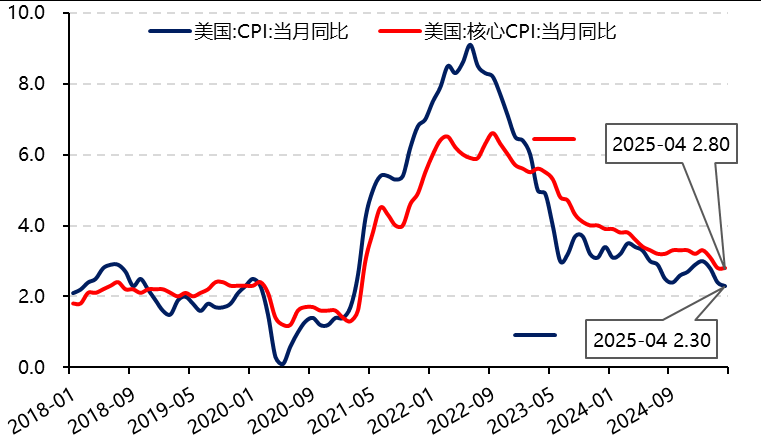

1.美债利率上行的重要因素是关税政策冲击下,美国面临的通胀压力大幅提升。考虑最新的中美协议,2025 年美国有效关税税率或仍超 16%。(1)尽管 4 月美国通胀数据仍温和,但美债隐含的通胀预期 4 月 15日以来已经明显提升(2)库存支撑逐步消退,4 月下旬开始抢进口效应大幅消退,后续通胀压力或逐步体现在数据层面;(3)但同时油价下跌会抑制通胀,因此也有券商认为 2025Q2 物价在油价的拖累下可能表现平稳。

数据来源:Wind

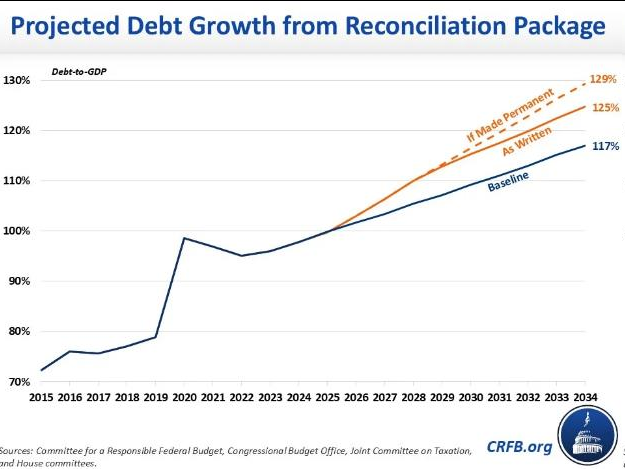

2.美债利率上行的更深层次原因在于市场对美国债务问题的担忧加剧:据美国国会预算办公室,2024 年,美国利息支出为 8811 亿美元,同比增加 34%;美国利息支出/财政支出比值为 13%,为 2000 年以来的最高值,且超过了国防支出对应占比 12.6%。2025 年 5 月 18 日特朗普减税法案在众议院预算委员会通过,该法案计划在未来十年内减税逾 4 万亿美元,并削减至少 1.5 万亿美元支出。据参考 CRFB 的测算,到 2034 年现有法案将使美国债务增加 3.3 万亿美元,若临时条款成为永久性,则增加 5.2 万亿美元;美国债务占 GDP 比重则提升至 125%。

数据来源:CRFB BIS Wind

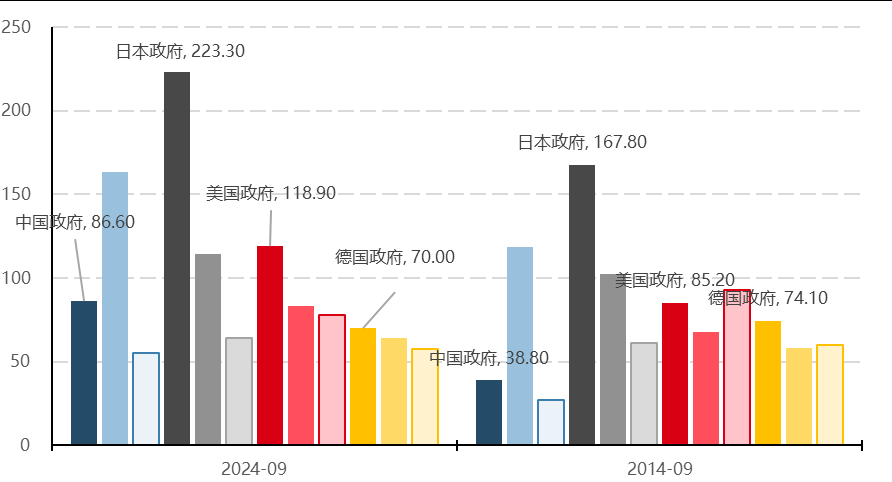

3.美国财政部数据显示,英国超越中国成为美债第二大持有国。2025 年 3 月外国投资者持有美国国债按市值计价为 9.05 万亿美元(占美债存量规模 36 万亿的 1/4),美债海外前三大买家分别为:日本、英国和中国,三者持有美债规模分别为 1.13 万亿美元、0.78 万亿美元和 0.77 万亿美元。自 2013 年 11 月持仓规模达到13167 亿美元的峰值后,中国就一直在逐步减持美国国债,转向增持黄金等其他资产。中国当前的美债持有量相较峰值下降了 42%,而英国近年来在持续性、大规模地增持美债。

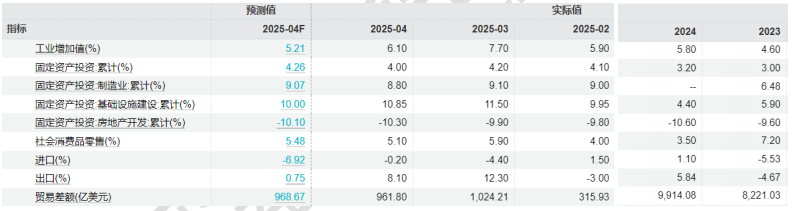

4 月国内宏观经济数据

数据来源:Wind

5 月 19 日,国家统计局公布最新经济数据显示:4 月,全国规模以上工业增加值同比增速为 6.1%,高于预期,低于一季度的 6.5%;社会消费品零售总额同比增速为 5.1%,低于预期,高于一季度的 4.6%;固定资产投资同比增速为 3.6%,低于一季度的 4.2%;基建投资同比增速为 9.6%,高于一季度的 5.8%;房地产开发投资同比增速为-11.5%,低于一季度的-9.9%。

不同的比较基准会对 4 月经济得出不同的结论,相较于 3 月,4 月生产、消费、出口同比明显走弱;但与一季度相比,4 月服务生产指数、社零消费、出口同比却持续加快。

点评:

1.关税冲击呈现出时滞性,工业和出口好于市场预期,一是“转出口”部分对冲,4 月中国对美出口下降21%,但对东盟出口增长 20.8%;二是“两重”“两新”政策有力支撑,4 月耐用品消费、设备投资、广义基建投资同比均保持两位数的增速。不同微观主体的处境出现冷热分化,对美出口依赖度较大的企业将面临直接冲击,4 月制造业 PMI 新出口订单指数由前值 49%降至 44.7%,部分出口企业可能无法通过“转出口”和“出口转内销”等方式来对冲关税冲击。

2.经济的三大压力和挑战:

一是出口仍面临巨大的不确定性。虽然 5 月 12 日中美暂时大幅互降关税,为中国对美出口赢得了 90 天的“窗口期”,但美对华实际关税仍高达 40%以上,贸易摩擦具有长期性和严峻性。

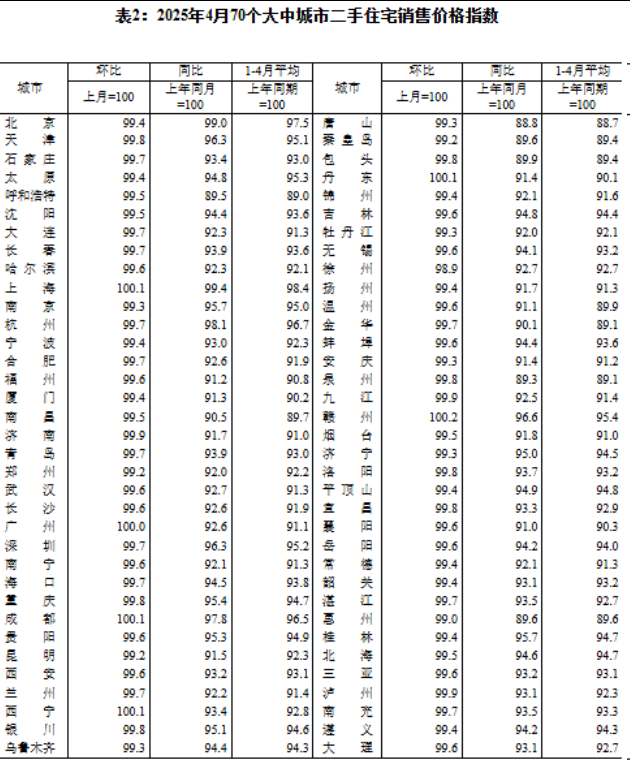

二是房地产。4 月商品房销售面积和销售额当月同比分别为-2.1%和-6.7%,低于 3 月的-0.9%和-1.6%;一二三线城市二手房房价环比分别下降 0.2%、0.4%和 0.4%,“以价换量”特征明显,价格止跌回稳的基础不牢。

数据来源:统计局

三是消费刺激政策或产生“透支效应”。“以旧换新”促消费的当前效果较好,但可能透支未来一两年的增速。

数据来源:Wind 粤开证券