一、行情回顾

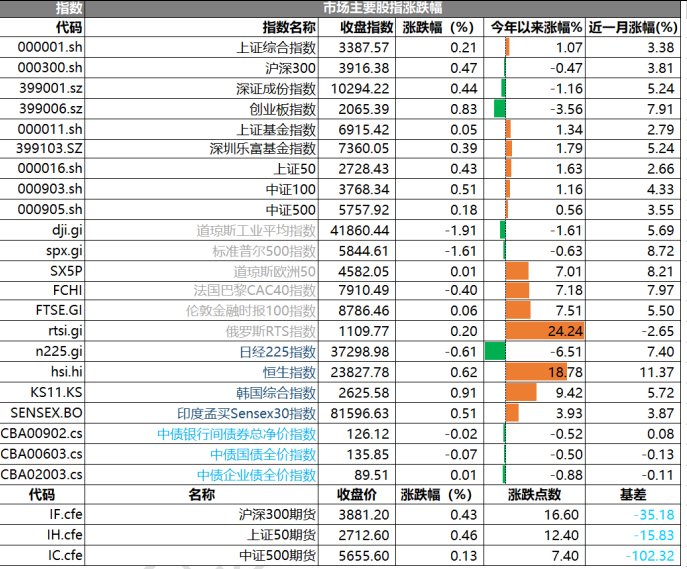

昨日,沪深两市双双收涨。截止收盘,上证综指收于 3387.57 点,涨 1.07 点,涨幅为 0.21%;深成指收于 10294.22 点,涨 1.16 点,涨幅为 0.44%;沪深 300 收于 3916.38 点,涨 0.47 点,涨幅为 0.47%;创业板收于 2065.39 点,涨 3.56 点,涨幅为 0.83%。两市成交 11734.45 亿元,较前一日交易量增加 0.32%。大盘股强于小盘股。中证 100 上涨 0.51%,中证 500 上涨 0.18%。

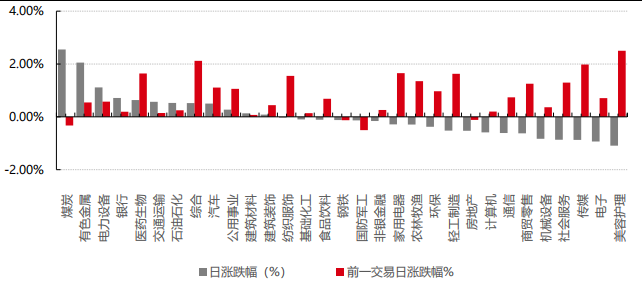

31 个申万一级行业中有 12 个行业上涨。其中,煤炭、有色金属、电力设备表现居前,涨跌幅分别为2.55%、2.05%、1.11%,传媒、电子、美容护理表现居后,涨跌幅分别为-0.87%、-0.93%、-1.09%。沪市有 746 只个数上涨,占比 32.72%,深市有 809 只个数上涨,占比 28.23%。非 ST 个股中,65 只个股涨停,2只个股跌停。股指期货主力合约涨跌不一,其中,1 只期指好于现货指数。

数据来源:Wind 日期:2025/5/21

昨日,中债银行间债券总净价指数下跌 0.02 个百分点。

昨日,欧美主要市场涨跌不一,其中,道指下跌1.91%,标普500下跌1.61%;道琼斯欧洲50上涨0.01%。亚太主要市场涨跌不一,其中,恒生指数上涨 0.62%,日经 225 指数下跌 0.61%。

二、指数涨跌

数据来源:Wind 日期:2025/5/21市场日报

三、新闻

1.外资机构集体唱多中国资产,“真金白银布局”

香港万得通讯社报道,日前,摩根士丹利上调中国股市的指数目标,因结构持续改善以及关税和盈利方面的最新积极进展,对 MSCI 中国指数、恒生指数、恒生中国企业指数和沪深 300 指数 2026 年 6 月基准情景指数目标分别为 78 点、24500 点、8900 点和 4000 点。

数据来源:Wind,数据时点:2025/5/20

与此同时,5 月以来,高盛已两次上调中国股指目标点位;瑞银发表中国股票策略观点,预判全球资金或呈现持续净流入态势;野村将中国股票评级大幅上调至“战术性超配”,近段时间,外资机构竞相“唱多”中国资产。

建议“超配”A 股

鉴于中国经济增长预期改善推动企业盈利回升,多家外资机构对 A 股给出“超配”建议。日前,高盛上调了今年中国 GDP 增长预测,并维持对中国股市的“超配”建议,将 MSCI 中国指数、沪深 300 指数的 12 个月目标点位分别上调至 84 点、4600 点,以此计算两大股指分别有望上涨 11%、17%。这是 5 月以来,高盛第二次上调中国股指目标点位。

野村则将中国股票评级大幅上调至“战术性超配”。该机构表示,A 股市场具备更强的防御性和政策支撑。

全球资本对中国股票的再配置趋势可能进一步推动资金流入。野村 5 月 19 日将中国第二季度 GDP 同比增长预测从 3.7%上调至 4.8%,并将全年 GDP 增长预测从此前的 4.0%上调至 4.5%。

中国经济增长预期改善,促使外资机构看好 A 股。瑞银证券中国股票策略分析师孟磊称,预计今年 A 股公司盈利将呈逐季回升态势。稳股市“组合拳”则给外资机构布局中国资产吃下“定心丸”。孟磊认为,“国家队”的 ETF 增持结构或更为均衡,有助于稳定中小盘股的流动性。

外资机构认为,当前是布局中国资产的较好窗口期。中国经济增长预期改善,A 股公司盈利有望逐季回升,估值颇具吸引力。未来,随着一系列稳市场稳预期举措持续落地,中国资本市场对外资吸引力有望进一步增强。

“真金白银”入局

摩根士丹利中国首席股票策略师王滢关注到,从 4 月下旬开始,被动基金重新流入中国股市。外资公募不断新发权益产品,为投资者布局中国核心资产提供更多选择。摩根基金 5 月 9 日发布公告,公司旗下摩根中证 A500 增强策略 ETF 于 5 月 8 日正式成立,成立规模 10.16 亿元,有效认购户数 7765 户,是近两年首发募集规模最大的指数增强型 ETF(数据截至 2025 年 5 月 8 日)。

在以“真金白银”布局中国资产的同时,外资机构近期频繁对 A 股上市公司进行调研。Wind 数据显示,从 4 月初至 5 月 20 日,已有 347 家外资机构调研 A 股上市公司。高盛、花旗、野村等机构调研总次数均超过40 次。分行业看,电子、医药生物、机械设备等行业的受青睐程度位居前列。

多家外资机构调研发现,中国上市公司整体可投资性继续呈改善趋势。一方面,中国上市公司总体投资回报率触底反弹;另一方面,中国在高科技领域的可投性提升。

产品供给有望进一步丰富

展望未来,吸引外资流入的力度将加大。

一方面,跨境投融资便利化将进一步提升。近期发布的《关于实施自由贸易试验区提升战略的意见》提出,支持符合条件的自由贸易试验区开展合格境外有限合伙人试点。推进以境内期货特定品种为主的期货市场开放,扩大特定品种范围,探索境内期货产品结算价授权等多元化开放路径。

在中国国际经济交流中心经济研究部副部长刘向东看来,这些举措将促进跨境资本流动,为境外机构投资者提供参与中国股权投资(PE/VC)的合规通道,通过跨境投融资便利化增强金融市场开放度。“围绕这些举措,仍需优化监管与流程、放宽投资范围,提高多元化配置的灵活性。”刘向东说。

另一方面,产品供给有望进一步丰富。监管部门近期提出,推进期货期权向合格境外投资者开放,支持境内外期货交易所扩大商品期货结算价授权合作。深化交易所债券市场对外开放,将 REITs 等纳入沪深港通标的。

南开大学金融发展研究院院长田利辉表示,把 REITs 纳入沪深港通标的将扩大市场规模、增强流动性,吸引更多国际投资者参与配置。需要注意的是,由于内地与香港 REITs 市场在底层资产结构、交易机制等方面存在差异,公募基金管理人应强化投资者适当性管理机制,切实保障投资者权益。建议有关部门研究出台有关REITs 的税收优惠政策,进一步提升市场活跃度和吸引力。

境外机构在我国展业投资的法治环境也有望持续优化。最高法、证监会日前联合发布的《关于严格公正执法司法 服务保障资本市场高质量发展的指导意见》提出,保障资本市场高水平制度型开放。在业内人士看来,《指导意见》提出的“研究制定资本市场法律域外适用司法文件”“为审理跨境证券期货纠纷案件统一裁判尺度”“降低境内外投资者维权成本”等举措,回应了司法实践中的诸多难点,给出了可操作性的政策指导建议,将为保障资本市场高水平制度型开放提供更加坚实的司法保障,提振境内外投资者信心。

2.公募基金扎堆纠偏业绩基准,“基准库”或已在路上?

公募基金行业掀起了一轮有关业绩比较基准的“纠偏”热潮。

据粗略统计,截至 5 月 20 日,今年以来,已有近 80 只公募基金变更了业绩比较基准。多家基金公司表示,调整业绩比较基准是为了更好地反映基金的风险收益特征,并提高基金业绩表现与业绩比较基准的可比性。值得一提的是,目前,公募基金业绩比较基准监管指引正在酝酿中,未来,或有更多基金公司加入主动纠偏的队伍。

此外,21 世纪经济报道记者从业内获悉,为了规范基金业绩比较基准的设立,监管层面有意搭建“基准库”,后续,基金公司设计产品时,可能需要从“基准库”里选择所需的业绩比较基准。

三类调整方式

当前,基金公司调整业绩比较基准的方式主要有三类:

? 幅调整业绩比较基准中各指数的权重。例如,浙商汇金量化臻选股票型基金的业绩比较基准由“中证 500指数收益率×50%+中证港股通综合指数收益率×40%+中债总财富指数(总值)收益率×10%”,变更为“中证 500 指数收益率×85%+中债总财富指数(总值)收益率×10%+中证港股通综合指数收益率×5%”;

? 第二,主题基金更新业绩比较基准中的主要权重。例如,自 4 月 15 日起,中信建投北交所精选两年定期的业绩基准变更为:北证 50 成份指数收益率×75%+中债综合财富(总值)指数收益率×20%+恒生指数收益率(使用估值汇率折算)×5%。此次变更前,该基金的业绩比较基准为:中证 1000 指数收益率×70%+恒生指数收益率(使用估值汇率折算)×10%+中债综合指数收益率×20%。

? 第三,对业绩比较基准进行“大换血”。如,天弘庆享的业绩比较基准由“中债综合全价指数收益率×80%+沪深 300 指数收益率×20%”变更为“CFETS 银行间普惠金融债券指数(全价)收益率×95%+银行活期存款利率(税后)×5%”。

值得注意的是,《推动公募基金高质量发展行动方案》(以下简称“行动方案”)强调了“业绩比较基准的约束作用”,在此背景下,基金公司主动调整业绩比较基准的案例还会不断增加。

监管趋严,或将设立“基准库”

行动方案强调业绩比较基准的约束作用、大批基金主动纠偏,部分原因是此前基金公司设置业绩比较基准过于随意。

晨星(中国)基金研究中心高级分析师李一鸣向记者指出,过去,一些基金产品的自选基准不能够准确反映其投资范围、资产配置和风格定义,存在业绩基准对投资策略的约束力不够等问题。比如某些主题基金的业绩基准设定为沪深 300、中证 800 等宽基指数,这明显和基金的投资方向不符合,这种偏离也给基金经理投资风格的漂移开了口子。

另外,他表示,“过去,基金经理的业绩考核也更多是与市场上其他基金进行对比,在考核上对业绩基准的忽视也会带来投资风格变形的问题,比如基金经理可能因为业绩压力去追逐短期市场风格。”

而从监管近期的表态来看,上述问题有望逐步改善。监管方面明确,将制定公募基金业绩比较基准监管指引。明确基金产品业绩比较基准的设定、修改、披露、持续评估及纠偏机制,对基金公司选用业绩比较基准的行为实施严格监管,切实发挥其确定产品定位、明晰投资策略、表征投资风格、衡量产品业绩、约束投资行为的作用。

李一鸣分析,未来,业绩比较基准将在基金运作层面发挥更强的约束作用。除了加强对选用业绩比较基准的行为监管,监管也将通过透明度建设,加强基金与业绩比较基准对比展示,让投资者更好地了解基金相对于业绩基准的表现情况。新规之下,基金公司需要根据产品定位和投资策略来选择最合适的业绩比较基准,基金经理的投资行为也将更贴合业绩比较基准,或以“指数增强”的思路进行产品管理。这可以有效改变部分产品赌赛道的行为。

另据记者了解,监管方面计划设立“基准库”,为基金公司提供一些投资基准以避免基金公司在产品研发过程中,随意设置业绩比较基准的情况。未来,“基准库”如果确定下来,基金公司设计产品时,就得从“基准库”里面选择所需的业绩比较基准。

但有市场人士担心,未来如果将业绩比较基准标准化,可能会限制基金产品的创新,例如某些投资风格较为灵活的基金,该如何选择业绩基准来反映其投资风格。以及投资于新兴产业的基金,如果所投方向过于小众或者相对超前,也可能会面临难以找到合适业绩基准的情况。