一、市场回顾

1、基础市场

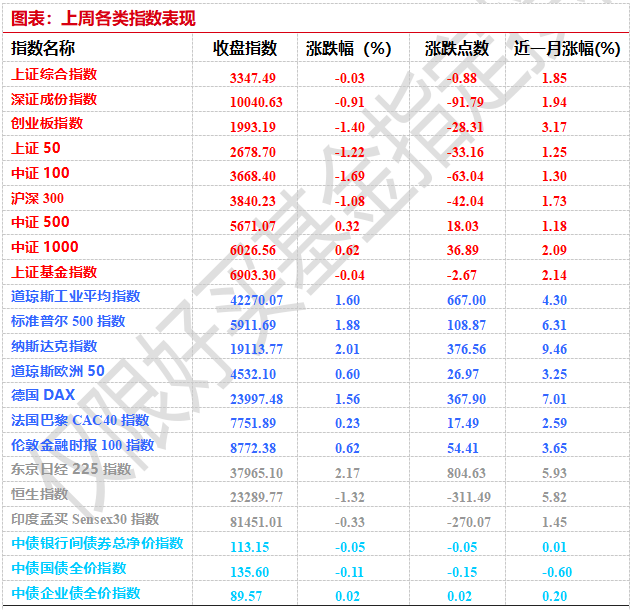

上周,沪深两市双双收跌。截止收盘,上证综指收于3347.49点,跌0.88点,跌幅为0.03%;深成指收于10040.63点,跌91.79点,跌幅为0.91%;沪深300收于3840.23点,跌42.04点,跌幅为1.08%;创业板收于1993.19点,跌28.31点,跌幅为1.40%。两市成交53434.38亿元,日均成交1.07万亿元。总体而言,小盘股强于大盘股。中证100下跌1.69%,中证500上涨0.32%。

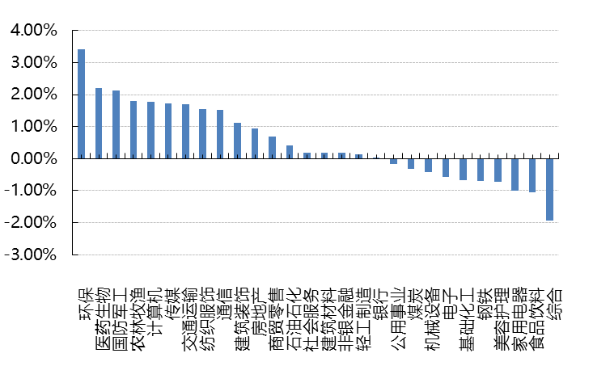

31个申万一级行业中有18个行业上涨。其中,环保、医药生物、国防军工表现居前,涨跌幅分别为3.42%、2.21%、2.13%,有色金属、电力设备、汽车表现居后,涨跌幅分别为-2.40%、-2.44%、-4.11%。

上周,欧美主要市场普遍上涨,其中,道指上涨1.60%,标普500上涨1.88%;道琼斯欧洲50 上涨0.60%。亚太主要市场涨跌不一,其中,恒生指数下跌1.32%,日经225指数上涨2.17%,印度孟买Sensex30指数下跌0.33%。

上周,中债银行间债券总净价指数下跌0.05个百分点。

图表:上周各类指数表现

数据来源:Wind、好买基金研究中心,数据截至2025-05-30

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2025-05-30

2、基金市场

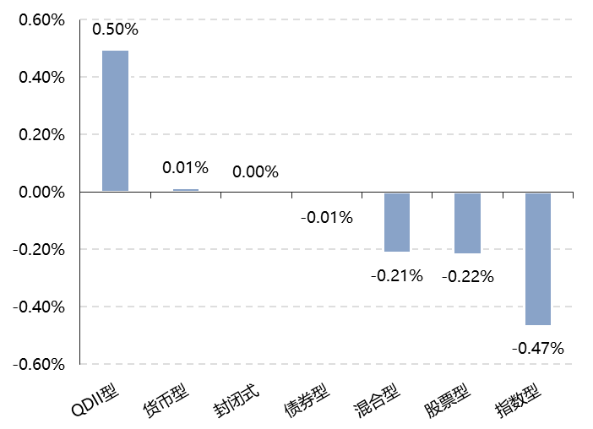

上周,国内权益基金普遍下跌,其中股票型基金平均下跌0.22%,混合型和指数型基金平均分别下跌0.21%和0.47%。QDII基金平均上涨0.50%。

上周,权益类基金表现较好的是红土创新医疗保健和嘉实互融精选等;混合型基金表现较好的是华富健康文娱和东吴智慧医疗量化策略A等;QDII式基金表现较好的是上投摩根中国生物医药和易方达全球医药行业人民币等;指数型表现较好的是华宝中证金融科技主题ETF和博时金融科技ETF等;债券型表现较好的是中海可转换债券A和工银瑞信可转债等;货币型表现较好的是长盛货币B和德邦德利货币B等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2025-05-30

二、近期焦点

美国关税政策一再反复

上周美国关税政策再生变数。周四美国司法介入美国关税政策,市场预期特朗普关税受阻,全球风偏提振。周五经特朗普政府上诉,维持关税政策,市场风险偏好再度回落。周五,特朗普发文指责中国违反日内瓦会谈共识。周六,中国商务部回应指出美国为无理指责,美国单方面不断挑起新的贸易摩擦。

(来源:Wind)

中国5月PMI符合预期

5 月份,制造业采购经理指数为 49.5%,比上月上升 0.5 个百分点;非制造业商务活动指数为 50.3%,比 上月下降 0.1 个百分点;综合 PMI 产出指数为 50.4%,比上月上升 0.2 个百分点,我国经济总体产出保持扩 张。5 月份,制造业 PMI 为 49.5%,景气水平比上月改善。

(一)企业生产加快。生产指数为 50.7%,比上月上升 0.9 个百分点,升至临界点以上,制造业生产活动 有所加快。新订单指数为 49.8%,比上月上升 0.6 个百分点。从行业看,农副食品加工、专用设备、铁路船舶 航空航天设备等行业生产指数和新订单指数均高于 54.0%,供需两端较快增长;纺织、化学纤维及橡胶塑料制 品、黑色金属冶炼及压延加工、有色金属冶炼及压延加工等行业两个指数均低于临界点,产需释放不足。

(二)大型企业 PMI 升至临界点以上。大型企业 PMI 为 50.7%,比上月上升 1.5 个百分点,重返扩张区 间,其生产指数和新订单指数分别为 51.5%和 52.5%,比上月上升 1.7 和 3.0 个百分点;中型企业 PMI 为 47.5%,比上月下降 1.3 个百分点,景气水平回落;小型企业 PMI 为 49.3%,比上月上升 0.6 个百分点,景气水平有所改善。

(三)高技术制造业延续扩张。从重点行业看,高技术制造业 PMI 为 50.9%,连续 4 个月保持在扩张区 间,延续较好发展态势;装备制造业和消费品行业 PMI 分别为 51.2%和 50.2%,比上月上升 1.6 和 0.8 个百分 点,景气水平均有回升;高耗能行业 PMI 为 47.0%,比上月下降 0.7 个百分点,市场活跃度偏低。

(四)进出口指数均有回升。新出口订单指数和进口指数分别为 47.5%和 47.1%,比上月上升 2.8 和 3.7 个百分点。调查中部分涉美企业反映外贸订单加速重启,进出口情况有所改善。

(五)市场预期改善。生产经营活动预期指数为 52.5%,比上月上升 0.4 个百分点,制造业企业对近期市 场发展信心总体保持稳定。其中,农副食品加工、食品及酒饮料精制茶、汽车、铁路船舶航空航天设备等行业 生产经营活动预期指数均持续位于 56.0%以上较高景气区间,相关企业对行业发展更为乐观。

非制造业商务活动指数延续扩张:5 月份,非制造业商务活动指数为 50.3%,比上月略降 0.1 个百分点, 仍高于临界点,非制造业总体延续扩张态势。

(一)服务业景气略有回升。服务业商务活动指数为 50.2%,比上月上升 0.1 个百分点。从行业看,在 “五一”节日效应带动下,居民旅游出行、餐饮消费等较为活跃,铁路运输、航空运输、住宿、餐饮等行业商 务活动指数明显回升,均位于扩张区间,市场活跃度提升;同时,邮政、电信广播电视及卫星传输服务、互联 网软件及信息技术服务等行业商务活动指数继续位于 55.0%以上较高景气区间,保持较好增长态势。从市场预 期看,业务活动预期指数为 56.5%,比上月上升 0.1 个百分点,今年以来始终位于 56.0%以上较高景气区间, 表明多数服务业企业对市场发展持续乐观。

(二)建筑业继续保持扩张。建筑业商务活动指数为 51.0%,比上月下降 0.9 个百分点,扩张有所放缓。 其中,土木工程建筑业商务活动指数为 62.3%,比上月上升 1.4 个百分点,连续两个月回升,表明各地工程项 目施工继续加快。从市场预期看,业务活动预期指数为 52.4%,建筑业企业对市场发展预期较为乐观。

(来源:Wind)

三、好买观点

股票型基金投资策略

上周市场缩量整理,关税影响暂时让位于美国债务问题。但月底美国关税政策一再变动,先是美法院(CIT)裁定特朗普援引 IEEPA 征收关税属于越权行为;随后特朗普政府上诉,次日美国联邦巡回上诉法院判定 CIT 判决暂时中止,关税继续;此外特朗普发文指责中国违反日内瓦会谈共识,中国商务部回应指出美国为无理指责,美国单方面不断挑起新的贸易摩擦。受端午假期影响,香港市场已经完全反应了上述变动,但A股市场尚未完全反应。

对国内股市而言,关税反复恐再度影响市场风险偏好,A股小微盘拥挤度达到阶段性高位成为另一个风险信号,流动性上变化不大,基本面看,5月PMI符合预期,但内需表现有所拖累,房地产市场5月销售情况再度转弱,经济底部回升态势仍存在较大不确定性。后续A股预计仍将维持指数上下空间均有限、结构分化较大的特点,结构上科技、消费、医药是值得重视的方向。

债券型基金投资策略

上周债市行情整体震荡走弱,债券收益率走势涨跌互现。受到关税政策消息面的影响,长端利率债收益率先上后下。由于美国关税政策的反复,使得市场短期暂缺趋势性指引,国内债市也因此受到扰动。尽管临近月末,但在央行宽松操作下,流动性保持平稳。信用债收益率先下行后小幅调整,市场追逐票息资产明显,信用利差也继续压缩。

中长期来看,利率中枢仍有进一步下降的空间,经济数据有所回暖,但需求端压力也依然较明显。关税问 题出现缓和,然而中美关税冲突并未完全解决,后续仍存在反复的风险。叠加短期内货币再度宽松的可能性较 低,而政策端则有望继续加码,当前债券收益率走势难有趋势性行情,短期预计仍以震荡为主。

QDII基金投资策略

港股方面,市场整体和A股类似在窄幅区间内震荡的概率较高,当前贸易战情况下外资大幅流入的可能性较小,但结构性机会仍然存在,比如新消费、医药。海外方面,美国关税政策反复、美日政府债务持续性问题是当前制约市场风险偏好的两大因素,目前情况看,美国经济滞胀的风险较低,但未来不确定性很高,美股表现的关键取决于企业盈利和科技进展,海外股票的配置仍然建议分散化,从集中在美股为主到进一步分散至其他股票市场。另外关税和全球贸易重构仍然面临较大不确定性,增持债券、现金和黄金仍是资产配置者的合理选择。