一、行情回顾

昨日,沪深两市双双收涨。截止收盘,上证综指收于 3361.98 点,涨 14.49 点,涨幅为 0.43%;深成指收于 10057.17 点,涨 16.54 点,涨幅为 0.16%;沪深 300 收于 3852.01 点,涨 11.78 点,涨幅为 0.31%;创业板收于 2002.70 点,涨 9.51 点,涨幅为 0.48%。两市成交 11414.09 亿元,较前一日交易量增加 0.20%。小盘股强于大盘股。中证 100 上涨 0.24%,中证 500 上涨 0.42%。

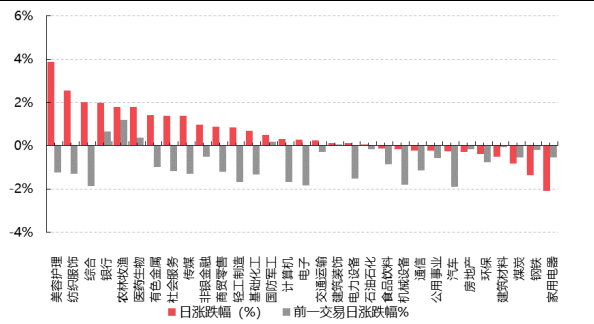

31 个申万一级行业中有 20 个行业上涨。其中,美容护理、纺织服饰、综合表现居前,涨跌幅分别为 3.86%、2.53%、2.02%,煤炭、钢铁、家用电器表现居后,涨跌幅分别为-0.84%、-1.37%、-2.10%。沪市有 1421 只个数上涨,占比 62.32%,深市有 1769 只个数上涨,占比 61.72%。非 ST 个股中,70 只个股涨停,7 只个股跌停。股指期货主力合约 3 个合约均上涨,其中,0 只期指好于现货指数。

昨日,中债银行间债券总净价指数下跌 0.01 个百分点。

昨日,欧美主要市场涨跌不一,其中,道指上涨 0.51%,标普 500 上涨 0.58%,纳斯达克指数上涨 0.81%;道琼斯欧洲50下跌0.59%。亚太主要市场涨跌不一,其中,恒生指数上涨1.53%,日经225指数下跌0.06%,印度孟买 Sensex30 指数下跌 0.78%。

▼申万一级行业涨跌幅

数据来源:Wind,好买基金研究中心;数据截至:2025/6/3

二、指数涨跌

数据来源:Wind,好买基金研究中心;数据截至:2025/6/3

三、新闻

1. 5 月 12 日中美谈判以来,出口有何变化

5.12 中美关税谈判已近三周,基于“全球贸易、中国出口”两大维度的高频数据,近期出口改善明显、主要变化如下:

一是高频数据显示,中美和谈以来全球贸易和美国进口环比均有较大幅改善,但 5 月全月仍同比小降。

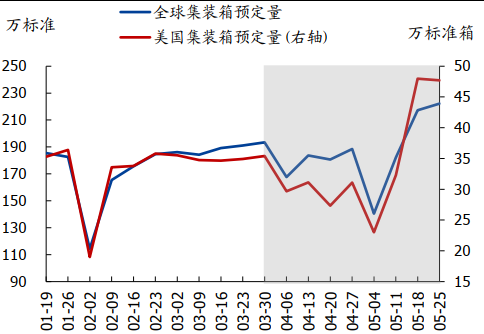

1)集装箱预定量:5 月全球集装箱预定量环比增 5.8%,同比降 2.3%(4 月同比降 7.3%);美国集装箱预定量环比增 26.6%,同比降 2.3%(4 月同比降 12.8%)。

2)韩国出口:5 月韩国出口同比降 1.3%(4 月同比增 3.7%),环比降 1.6%,略弱于季节性(2019-2024 年季节性均值为 0.7%)。

二是中美和谈以来,中国对美出口高频数据显著改善,“抢转口”强度仍然不低,5 月我国总出口同比预计在 5%左右。

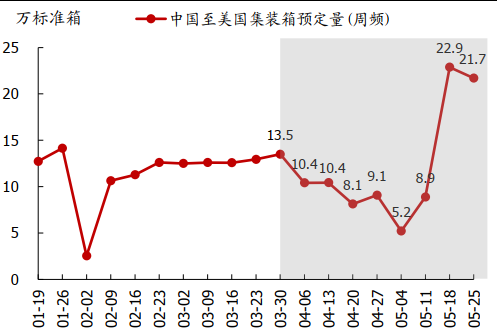

1)出口高频数据:货运公司 Vizion 和物流平台 FreiqhtWaves 数据显示,中美和谈后的两周,中国至美国航线的集装箱预定量较 5 月初低点大幅提升,超过了对等关税宣布前的水平,出现“抢出口”脉冲;5 月全月中国至美国航线的集装箱预定量环比增 54.2%,同比降幅收窄至 12.5%。同时,“抢转口”强度仍不低,MarineTraffic 数据显示,5 月越南港口到港、离港船舶数量同比分别为 23.0%、20.2%,续创历史同期新高。

整体看,5 月我国出口仍有韧性:按照交通部统计数据,5 月以来,我国集装箱吞吐量同比增 5%,环比增0.8%;按照亿海蓝数据,5 月我国离港船舶载重同比增 1.5%,环比增 2.8%。

数据来源:Vizion;时间范围:截至 2019 年 1 月至 2025 年 5 月

2)工业开工数据:汽车、纺织等行业开工下降,可能进一步反映关税影响。5 月以来,汽车、纺织等出口相关行业开工率继续走弱,汽车半钢胎、涤纶长丝开工率均值环比 4 月回落 6.1、3.9 个百分点,进一步反映关税对相关行业出口影响。

2. 未来关税战的三个主要问题或线索

首先,元首通话或是中美谈判进一步推进的突破点。自 5 月 12 日以来中美谈判似乎再次陷入了僵持期,主要原因在于美方政策的“表里不一”,美国政府一边表现出希望和谈的意愿,一边又持续对华进行限制(包括近期的华为升腾芯片禁令、半导体设计软件限售、取消中国留学生签证等问题)。这持续挑战中方的底线,中方态度也更加强硬。

后续中美谈判可能需要元首通话来破局。由于稀土问题牵动着美国的核心利益,美方寻求与中国谈判的急迫性也越来越强。但僵持不下的中美谈判进展可能需要更高层级的对话解决。近期美国官员也在持续透露与中方领导人接触的想法,其中哈塞特一度表示,中美领导人有望在未来一周内举行会谈,贝森特也声称可能很快看到相关进展。在中美瑞士会谈前,美方不顾中方的否认,一直强调在和中国接触、协商。

其次,关税大棒依旧存在,但“抓大放小”的特征会更加明显。一方面,美国联邦巡回上诉法院暂时搁置了暂停关税的相关裁决,这使得特朗普维持现有关税政策的窗口拉长,这为特朗普贸易谈判争取了更多时间。

另一方面,即使裁决最终恢复,但拥有充足“弹药库”的特朗普也不乏其他的替代方案。例如,进一步增加行业关税(232 条款),这从特朗普计划将钢铝关税提升至 50%已初见端倪,后续半导体、医药、木材行业关税陆续推出也是顺水推舟。

此外,特朗普可能采用“双轨”并行方案,但囿于时间和人力,新的关税设计上可能更加聚焦大国:首先根据《1974 年美国贸易法》第 122 条实行全面关税,作为短期内 IEEPA 的替代和缓冲,但为期 150 天,最高15%税率的限制并不能满足特朗普的“胃口”,因此在 150 天内特朗普或将进一步根据 301 和 232 条款为贸易伙伴定制“量身”关税。这也意味着这场关税摩擦可能更加“旷日持久”,定制化的关税模式也会更加聚焦。

最后,临近 7 月 9 日关税暂缓的截止期,主要大国对美谈判进入了最后冲刺阶段,6 月将是贸易协议达成的密集期。

日本:5 月下旬日美连续进行两轮谈判,进展加快。鉴于 7 月 20 日日本将举行上议院选举,石破茂为避免外交失败受到指责,寻求达成协议的急迫性较高,而 6 月中旬 G7 会议中的日美元首会面可能是破局点。

韩国:国内政治问题一直是谈判的主要阻碍。在 6 月 3 日总统大选后预计美韩双方会举行第三轮谈判,不过整体节奏和成果会慢于日本。

印度:可能是最接近与美达成协议的国家,双方多次表态“谈判非常顺利”。考虑到美国贸易团队将于 6月 5 日至 6 日访问印度,届时可能有更多协议的细节公布。

欧盟:中美僵持、法院诉讼使得欧盟在谈判中又增加了些许底气,在美国增加钢铝关税后欧盟进一步增加对美反制,这也给双方关系增加了更多不确定性。后续关注两个时间点:一是美国贸易代表格里尔与欧盟贸易专员谢夫乔维奇 6 月初于巴黎会面,其二是特朗普于 6 月 24 日参加北约峰会,届时可能就贸易问题举行会晤。

3. 创新药行情或行至半途

近期,创新药的行情被各种利好消息接连点火。这一波创新药的爆发,不是偶然,而是国内医药工业发展的必然,也符合创新药行业发展的历史规律。创新药研发的特点是长周期、高投入,在过去 5—10 年的创新药研发早期阶段,无数项目铸就了 CXO 企业的业绩持续高增,并催生了 CXO 板块 2018~2021 年的牛市。而现在,创新药在过去 5~10 年的厚积薄发到了开花结果的时候,随着越来越多的创新药上市、进入医保、放量,甚至有优质创新药实现了海外放量,越来越多的企业将从无收入、无利润,往报表端非线性增长演绎,创新药板块也将真正迈入不仅靠临床催化,也依托报表高增长促进的持续景气周期。

预计从今年半年报开始,市场将看到创新药企业收入的集体改善,这将吸引更广泛的资金关注,创新药行情的波动性将显著降低。从中期维度看,2025~2028 年中国创新药企业预计将成批地步入盈利周期,2025 年更是行业集体跨越盈利的关键年。根据 A 股历史,当整个行业步入盈利期时,整个板块往往也开始走强。

港股创新药的估值扩张弹性、空间或强于 A 股。首先,更高的研发费用率和海外收入占比表明,港股创新药行业的“含新量”更高,同时板块整体净利润增速自 2023 年上半年以来持续领先于 A 股,结合盈利前景预测来看,这一比较优势将有望延续。其次,港股创新药行业对美债利率更加敏感,更受益于海外流动性宽松后对估值层面的提振。最后,港股创新药行业在估值层面也更具性价比优势,结合更好的基本面相对优势,潜在的估值弹性或更大。