一、市场回顾

1、基础市场

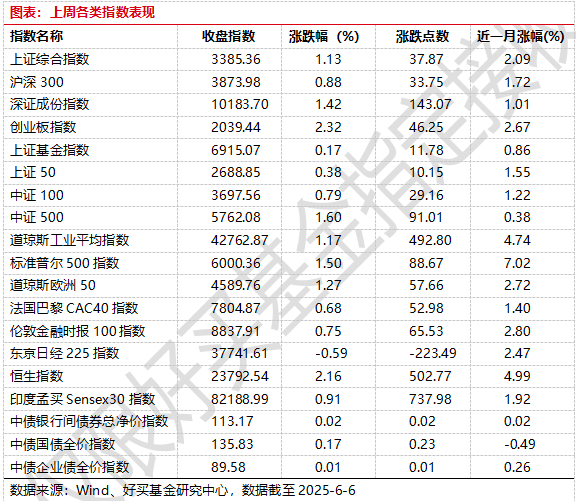

上周,沪深两市双双收涨。截止收盘,上证综指收于3385.36点,涨37.87点,涨幅为1.13%;深成指收于10183.70点,涨143.07点,涨幅为1.42%;沪深300收于3873.98点,涨33.75点,涨幅为0.88%;创业板收于2039.44点,涨46.25点,涨幅为2.32%。

31个申万一级行业中有25个行业上涨。其中,通信、有色金属、电子表现居前,涨跌幅分别为5.27%、3.74%、3.60%,交通运输、食品饮料、家用电器表现居后,涨跌幅分别为-0.54%、-1.06%、-1.79%。

上周,欧美主要市场普遍上涨,其中,道指上涨1.17%,标普500上涨1.50%;道琼斯欧洲50 上涨1.27%。亚太主要市场涨跌不一,其中,恒生指数上涨2.16%,日经225指数下跌0.59%,印度sensex30指数上涨0.9%。

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2025-6-6

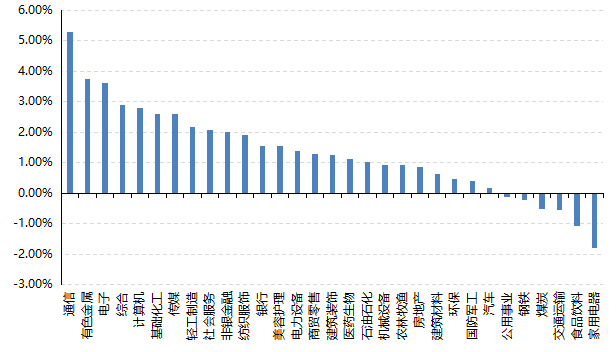

2、基金市场

上周,国内权益基金普遍上涨,其中股票型基金平均上涨1.80%,指数型和QDII型基金平均分别上涨1.44%和1.36%。混合型基金平均上涨1.32%。

上周,权益类基金表现较好的是新华策略精选和财通集成电路产业A等;混合型基金表现较好的是德邦鑫星价值A和易方达瑞享I等;QDII式基金表现较好的是建信新兴市场优选和华夏新时代等;指数型表现较好的是华夏中证5G通信主题ETF和国泰中证全指通信设备ETF等;债券型表现较好的是金鹰元丰和华商丰利增强定开A等;货币型表现较好的是信诚理财7日盈A和信诚理财7日盈B等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2025-6-6

二、近期焦点

1、美国非农数据回暖

6月6日,美国劳工部公布5月非农数据,非农就业人数增加13.9万人,预估增12.6万人,前值为增17.7万人。

外部点评:一方面,非农数据暂时缓解了美国经济下行预期。自5月12日内瓦共识以来,美国经济衰退预期明显降温。不过,近期发布的ISM非制造业PMI和ADP就业数据均偏弱(ISM非制造业PMI 49.9,低于预期的52和前值51.6;5月ADP就业增量3.7万,显著低于预期的11万),再度引发担忧,而新发布的5月非农就业略强于预期,又使得市场的担忧有所降温。

另一方面,就业数据频繁下修却也反映出非农的数据质量堪忧,比如4月非农就业人数增量从17.7万下调3万至14.7万,3月从18.5万下修6.5万至12万,两个月合计下修了9万,下修了初值的47.4%。今年一季度,非农就业合计下修了18.9万,幅度为36.2%,与去年同期的下修幅度36.9%接近。这一情况在最近几年的前三季度均较为显著,反映出非农初值存在着系统性误差。原因可能在于发布初值数据后的次月、第三个月反馈问卷企业招聘情况,显著弱于初值时反馈的企业。即境况越差的企业反馈问卷越晚。考虑到美国联邦政府针对劳工统计局的裁员和减支,BLS的统计数据质量预计很难出现改善,反而可能进一步恶化。

三、好买观点

1、股票型基金投资策略

估值角度看,目前全A PB 1.57倍,处于近10年 18%/近5年29%分位值,处于中长周期相对偏低位置。资金面角度,目前全A的日成交量级在万亿出头徘徊,。宏观角度,5月份总体制造业景气水平有所改善,但中小型企业PMI仍然低于临界点。风格角度,小微盘风格仍然领先,全市场交易额占比维持在1/3左右(以中证2000指数为参考)。

上周科技股有所反弹,cpo龙头股的周线均在10%以上,带动创业板有所表现,但能否带动科技股全面回暖或需海外共振以及来自模型或者端侧领域的事件催化。此外,虽然未来可能关税反复会再度影响市场风险偏好,但总体来说A股仍然以我为主,向上空间更多取决于经济能否实质性显著回升带来的EPS修复。短期内A股或仍将维持指数上下空间均有限、结构分化较大的特点,长期较为看好。

2、债券型基金投资策略

本周利率债收益率整体窄幅震荡,各期限收益率较上周有小幅下行,其中短端收益率较上周下行幅度比长端更大,收益率曲线陡峭化。

经济数据上,本周暂无新的经济数据更新。后续来看,基本面方面,5月PMI数据依旧低于荣枯线,但产需关系有所改善,新出口订单数据受到抢出口效应影响,较上月有所修复。本周美国对于中概股推出更严格监管条例,同时对于在美留学生签证问题上再度刁难,中美关系在关税贸易战的背景下短期发展较为模糊,且联邦法院对于贸易战的阻止措施当前来看效果甚微。因此基本面角度来看,本周对于债券市场的影响较上周有所好转,但整体依旧中性偏空。

政策面方面,当前政策依旧处在窗口期,需根据两会政策落地效果、6月美联储议息会议以及关税贸易战最新进展再做判断,维持政策面短期对于债券市场中性的影响。资金面方面,同样维持上周判断,货币政策短期预计维持稳定态势,降息窗口预计三季度才会到来。本周买断式逆回购虽然规模有所缩量,但是操作时间较之前偏早,表明央行主动稳定市场流动性的态度,因此资金面角度来看短期对于债市保持中性偏利好。机构情绪上,本周各大机构情绪依旧较为中性。供给方面,6月特别国债继续发行,政府债供给压力可能短期对于长债收益率造成一定冲击,但央行本周买断式逆回购操作来看,稳定流动性意愿较强,因此预计长期影响不会太大。短期来看,资金面宽松对于短债更为利好,贸易战暂缓带来的基本面定价修复以及短期特别国债供给压力对于长债影响偏空,因此短期收益率曲线预计延续陡峭化态势。

3、QDII基金投资策略

港股上周表现较好,恒指阶段性强于恒生科技,二者YTD都在18%左右。从估值角度看,恒生科技当前静态市盈率20倍,近5年11%水位,恒生指数市净率1.1倍,近5年 73.4%/近10年 61.8%水位。从估值维度看,恒生科技当前或更有相对优势。但另外一方面需要注意的是,随着比亚迪和未来宁德时代纳入恒生科技,恒生科技的新能车属性或进一步增加。

今年以来港股大幅度领先A股,诸多A股科技企业陆续在H上市,且相对于A股很多没有折价甚至是溢价,这种充沛的流动性中短期内有望继续维持H股更强的风险偏好。AH溢价指数从前期135左右反弹到了140,未来是否趋势性下降仍然需要进一步观察。

总体而言,港股虽然局部有静态估值可能过高的问题,但仍然有很多相对便宜的细分领域,伴随中国经济修复以及新兴产业深化,依旧看好港股的未来整体表现。