一、行情回顾

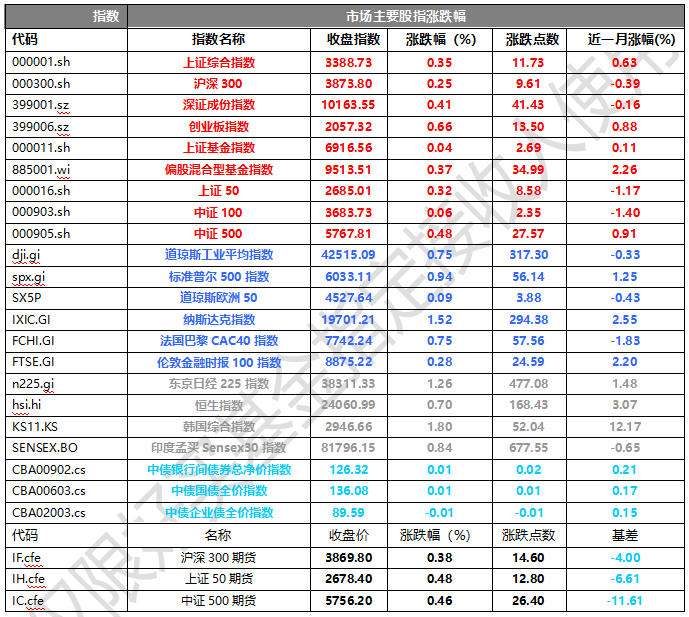

昨日,沪深两市双双收涨。截止收盘,上证综指收于3388.73点,涨11.73点,涨幅为0.35%;深成指收于10163.55点,涨41.43点,涨幅为0.41%;沪深300收于3873.80点,涨9.61点,涨幅为0.25%;创业板收于2057.32点,涨13.50点,涨幅为0.66%。成交额方面,昨日两市总共成交12150.76亿元。风格上,小盘股强于大盘股,中证100上涨0.06%,中证500上涨0.48%。

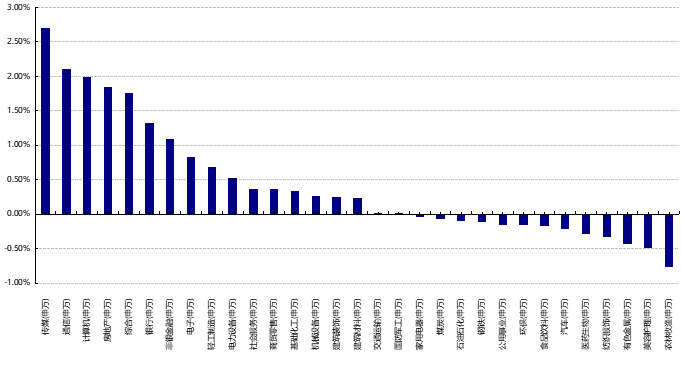

分行业来看,31个申万一级行业中有18个行业上涨。其中,传媒(申万)、通信(申万)、计算机(申万)表现居前,涨跌幅分别为2.70%、2.11%、1.99%,有色金属(申万)、美容护理(申万)、农林牧渔(申万)表现居后,涨跌幅分别为-0.43%、-0.49%、-0.76%。沪市有1363只个数上涨,占比69.01%,深市有1996只个数上涨,占比72.56%。非ST个股中,70只个股涨停,4只个股跌停。股指期货主力合约涨跌不一,但表现均弱于现货指数。

数据来源:Wind、好买基金研究中心;数据日期截至:2025/6/16

昨日,中债银行间债券总净价指数上涨0.01个百分点,中债国债全价指数上涨0.01个百分点。

昨日,欧美主要市场整体上涨,其中,道指上涨0.75%,标普500上涨0.94%,纳斯达克指数上涨1.52%;道琼斯欧洲50上涨0.09%。亚太主要市场普遍上涨,其中,恒生指数上涨0.70%,印度孟买Sensex30指数上涨0.84%,日经225指数上涨1.26%。

二、指数涨跌

数据来源:Wind、好买基金研究中心;数据日期截至:2025/6/16

三、新闻

5月消费数据出炉

根据国家统计局公布的最新社会消费品零售总额数据,5月我国社会消费品零售总额41326亿元,同比增长6.4%,其中必选消费(食品、饮料、烟酒、日用品)5月整体保持相对韧劲,其中粮油食品贡献占比一直较高。可选消费(服饰、化妆品、金银珠宝、娱乐用品、汽车)本月整体表现尚可,其中金银珠宝类消费持续回升,体育用品同样维持较高增速,但从金额角度来看,汽车类消费依旧是可选消费的最大贡献项?。地产相关消费(家具、家电、建筑装潢材料)在去年三季度以来表现较好,5月家电、家具等门类延续高增速,主要是受益于“以旧换新”以及去年Q4到今年Q1的地产销售修复带来的需求。 其他行业中(通讯器材、石油、中西药、文化办公用品),主要依靠石油制品拉动,但今年以来1-5月通讯设备消费有所修复,同比增速对于其他消费贡献较大,5月同比增速再度走高。

整体来看,5月社零数据延续了此前的趋势,叠加五一劳动节以及6.18消费节日的利好影响,本月消费同比增速走高至6.4%。行业结构上,当前消费行业同比增速修复较快的行业主要还是集中在以旧换新补贴政策相关的通讯设备、家电、家具、娱乐用品等行业当中,其余可选消费行业例如化妆品、衣服等行业增速表现依旧偏弱,从其余高频数据也可以看出内需偏弱的问题仍未缓解,居民对未来预期也较为悲观。后续来看,当前保持较高增速的消费行业主要面临的问题在于以下两点,第一是家具、家电、汽车、手机等产品本身属于置换周期较长的消费品,本轮国补叠加平台补贴提前消耗存量需求过后,后续该品类消费持续修复能力存疑;第二,该部分行业即将在7-8月迎来高基数月份,保持当前的同比增速存在压力;因此进入下半年或者是Q4,消费数据能否再度维持当前增速仍旧存疑,我们保持上月观点,彻底改善消费仍需从改善居民资产负债端入手,从根本改善消费意愿。

另外一方面,我们也可以从居民的收入,就业、资产、负债的情况来分析整体居民的消费意愿:

收入方面:居民可支配收入逐年增长,但是累计同比增速疫情后明显放缓,21年受疫情2020年低基数效应影响同比增幅12.2%,而后持续下行,当前25年Q1累计同比增速4.6%,同时月频数据可以通过居民消费信心指数的收入指数来观察,该数据21年1月为121.5,此后持续下行,23年开始逐步企稳,下行幅度减缓,但整体仍处在下行通道,4月值环比再度下降0.7pct至94.8,年后已经连续下降两月,可见居民收入端整体整体现状与未来预期都较差。

就业方面:国家统计局公布的失业率数据可以作为参考,但真实性有待考量,我们还可以通过PMI指数当中的从业人员指数来作为就业情况的考察指标,该指数主要是反应当月行业获得劳动报酬人数月度环比变化情况,可以当做就业情况的侧面月度数据进行参考,从业人员指数从23年2月开始就持续低于景气区间,说明行业整体从业人员情况持续减少,居民失业率实际情况或表现弱于国家统计局公布的失业率数据。当前制造业与非制造业从业人员景气度分别为48.1和45.5%,制造业较上月小幅改善,非制造业持平上月,整体均仍在收缩区间;同时也可以使用消费者信心指数当中的就业指数,该指数与收入指数一样,2021年以来持续下跌,且下跌幅度为该指数的各个分项指数中下跌幅度最大的一项,表明当前居民就业现状与预期同样较差。

资产方面:可以从存款与贷款存量差额以及房价走势分析居民整体资产情况,其中居民部门的存款与贷款的约差值近年来连续走高,表明居民整体风险偏好走低,存款意愿明显高于贷款意愿,这一点从上述部分较为悲观的收入与就业预期也可以看出。另一方面,房地产作为中国居民部分最大的一部分资产,其价格变动也会影响居民整体的消费意愿与消费能力,其中我们主要观察二手房价格,5月二手房热度延续下行态势,带看方面,一二三线城市带看热度均有所下降,基本回到924之前。二手房实时成交方面,各线城市环比回落幅度较大。二手房价方面,绝对价格,各能级城市挂牌价进一步下降;相对价格方面,一线城市价差连续两周扩大,需积极防范价格二次下探风险。因此可以看出,二手房市场远未到止跌企稳的情况,资产端的贬值对于居民消费意愿也有较强的限制。

负债方面:房地产贬值,收入预期与就业预期都较弱的情况下,居民整体负债意愿较低,该部分数据一方面可以参考居民部门杠杆率数据,另一部分可以参考每月更新的社融中的居民贷款数据,当前我国居民部门杠杆率为61.5%,相较美国的70%左右的杠杆率仍有较大空间,居民杠杆率增速放缓,同时居民每月贷款新增量也整体呈现下行态势,居民提前还贷意愿较强。但去年924以来随着稳地产政策出台,降息降准落地,此前观望的部分购房需求释放拉动了居民贷款出现了一波回升,且居民提前还贷意愿有所降低。但随着当前二手房热度再度走弱,预计后续贷款数据表现会有所调整。

因此,当前国家反复出台促内需消费相关政策的原因,想先从居民需求端入手提振消费,但从居民实际资产负债端来看,居民消费意愿不高更多是来自于内生性原因,例如收入预期、失业预期悲观从而导致了“重储蓄,轻消费,减杠杆”等行为,而并不是外部的价格性等因素导致的。因此扭转居民部门整体的消费意愿,需要扭转居民部分整体对于未来的预期,但扭转该部分预期需要较长的时间,因此预计消费数据当前主要观察政策补贴相关行业的修复情况,随着经济逐步修复,居民的资产负债情况有了明显的恢复后,才能看到居民消费整体增速重回较高的水平。

2、与微软合作岌岌可危?媒体称OpenAI考虑“核选项”提起反垄断指控

据知情人士对媒体透露,双方目前在OpenAI以30亿美元收购代码初创公司Windsurf的条款上出现分歧。根据现有协议,微软可访问OpenAI的所有知识产权;但OpenAI不希望微软能接触Windsurf的知识产权,因为微软自己的GitHub Copilot产品与OpenAI存在直接竞争关系。

双方还在争议,如果OpenAI转型为公益性公司,微软在新实体中应占有多大股份。据称,微软提出的持股比例高于OpenAI愿意让出的比例。

当前双方的合作谈判陷入僵局,双方关系濒临破裂。OpenAI希望削弱微软对其AI产品和计算资源的控制,并寻求微软批准其转型为营利性公司。微软是否同意这一转型,是OpenAI能否继续融资并最终上市的关键。

但据知情人士对华尔街日报透露,由于谈判陷入僵局,OpenAI高层近期甚至讨论了所谓的“核选项”:指控微软在合作过程中存在反竞争行为。这可能包括要求联邦监管机构审查合同条款是否违反反垄断法,甚至发起一场舆论战。

分析认为,这一步棋一旦落子,将可能威胁到两家公司长达六年的合作关系。这段合作被视为科技史上最成功的合作之一。多年来,微软为OpenAI的发展提供资金,并获得其技术的优先使用权,但如今两家公司在多个领域已成为竞争对手,使得协商愈加艰难。