一、行情回顾

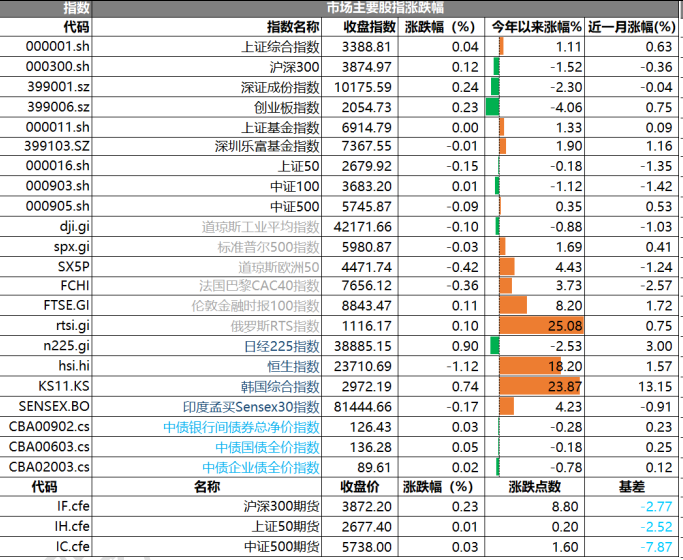

昨日,沪深两市双双收涨。截止收盘,上证综指收于 3388.81 点,涨 1.11 点,涨幅为 0.04%;深成指收于 10175.59 点,涨 2.30 点,涨幅为 0.24%;沪深 300 收于 3874.97 点,涨 1.52 点,涨幅为 0.12%;创业板收于 2054.73 点,涨 4.06 点,涨幅为 0.23%。两市成交 11910.67 亿元,较前一日交易量减少 1.34%。大盘股强于小盘股。中证 100 上涨 0.01%,中证 500 下跌 0.09%。

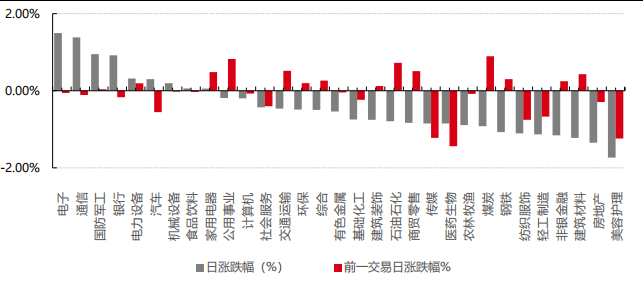

31 个申万一级行业中有 9 个行业上涨。其中,电子、通信、国防军工表现居前,涨跌幅分别为 1.50%、1.39%、0.95%,建筑材料、房地产、美容护理表现居后,涨跌幅分别为-1.22%、-1.35%、-1.73%。沪市有 741 只个数上涨,占比 32.50%,深市有 987 只个数上涨,占比 34.43%。非 ST 个股中,43 只个股涨停,12 只个股跌停。股指期货主力合约均上涨,3 只期指均好于现货指数。

数据来源:Wind 日期:2025/6/18

昨日,中债银行间债券总净价指数上涨 0.03 个百分点。

昨日,欧美主要市场普遍下跌,其中,道指下跌0.10%,标普500下跌0.03%;道琼斯欧洲50下跌0.42%。

亚太主要市场涨跌不一,其中,恒生指数下跌 1.12%,日经 225 指数上涨 0.90%。

二、指数涨跌

数据来源:Wind 日期:2025/6/18

三、新闻

1. 美联储继续按兵不动,仍预计今年降息两次

美东时间 6 月 18 日周三,美联储在货币政策委员会 FOMC 会后宣布,联邦基金利率的目标区间依然维持在4.25%至4.5%。至此,FOMC 已连续四次货币政策会议决定暂停行动。联储自去年 9 月起连续三次会议降息,合计降幅 100 个基点,自今年 1 月特朗普上任以来,联储一直按兵不动。

投资者完全预料到了美联储继续暂停降息。到本周二收盘,芝商所(CME)的工具显示,期货市场预计联储本周保持利率不变的概率达 99.9%,7 月下次会议也不降息的概率超过 85%,预计 9 月至少降息 25 个基点的概率略超 63%。上周公布的美国 5 月 CPI 和 PPI 数据均显示通胀放缓,令美联储今年内降息两次的预期升温。

本次美联储的决议相比上次大致保持不变,但提出经济前景的不确定性有所减弱。反映美联储官员对利率前景预期水平的点阵图显示,联储对今年降息的前景相比上次偏鹰派,因为预计今年不降息的官员增加。渣打银行的 G10 外汇研究全球主管 Steve Englander 评论称,本次 FOMC 会议的目标是,扩大可能的美联储政策应对范围,同时不做出任何行动承诺。

经济前景不确定性已减弱、仍偏高删除失业和通胀均上升风险增加

本次美联储的决议声明几乎沿用了 5 月的上次 FOMC 会后声明内容。主要有三处变动。其中一大变动是有关经济前景不确定性的说辞。上次声明称,“经济前景有关的不确定性进一步增加”,较上上次增加了“进一步”一词。而本次的声明改称:

“经济前景有关的不确定性已经减弱,但仍然偏高。”

紧接着上面调整的这句话,本次声明再次重申,FOMC 委员会专注于,在实现充分就业和价格稳定的双重使命上,所面临的两方面风险,然后作出了第二大变动。

上次声明新增了半句话,称 FOMC“判定,失业率上升和通胀上升的风险已经增加。” 本次删除了有关失业和通胀均上升风险增加的这半句话。

第三处变动是在评价失业方面。上次声明称,美国的失业率“近几个月已经企稳于低位”,本次声明删掉了这个说辞,简单称为失业率“仍低”。

重申净出口波动影响数据但经济继续稳健扩张、继续缩表

在点评经济时,和上次声明一样,本次声明也称:“虽然净出口波动已影响数据,但最近的指标显示经济活动继续稳健扩张。” 本次重申劳动力市场稳健、通胀依旧有所高企。

本次声明继续重申,美联储将继续减少其持有的美国国债、机构债和机构抵押贷款支持证券(MBS)。

从今年 4 月开始,美联储进一步放慢缩减资产负债表(缩表)这一量化紧缩(QT)行动的步伐。具体做法是,将美国国债的每月赎回上限从 250 亿美元下调至 50 亿美元,同时保持对机构债务和机构 MBS 每月 350亿美元的赎回上限不变。

此后,美联储连续两次会议都未再改动缩表指引,显示缩表继续按以上步伐进行。本次声明显示,和上次会议一样,全体 FOMC 的投票委员都支持本次会议的决议。

今年利率预测中位值不变 但预计不降息者增三人

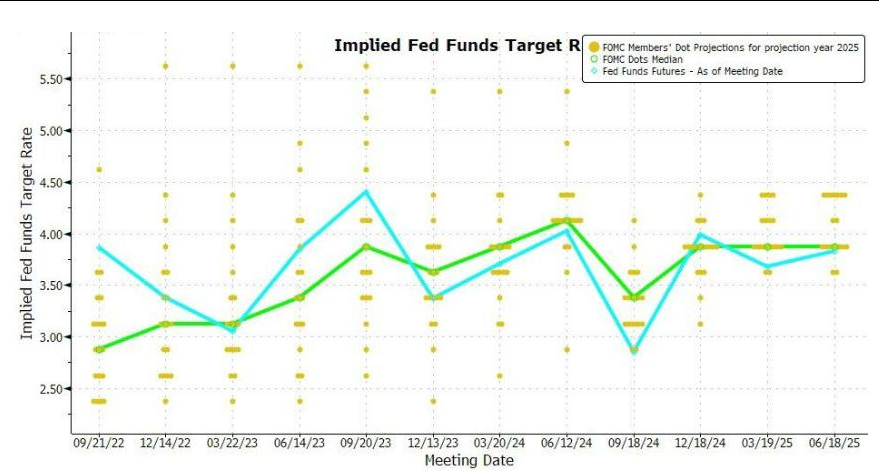

本周三会后公布的美联储官员利率预测中位值显示,联储官员本次对今年的利率展望保持不变,明后两年均上调。这意味着,相比今年 3 月美联储公布的利率预测,本次预测的明后两年降息力度低于上次。

具体预测的中位值如下:

2025 年底的联邦基金利率为 3.9%,持平 3 月预期。

2026 年底的联邦基金利率为 3.6%,3 月预期 3.4%。

2027 年底联邦基金利率为 3.4%,3 月预期 3.1%。

更长期的联邦基金利率为 3.0%,持平 3 月预期。

以此利率中位值计算,美联储官员目前预计,今年会有两次 25 个基点的降息,和 3 月的预测完全相同。

数据来源:Bloomberg

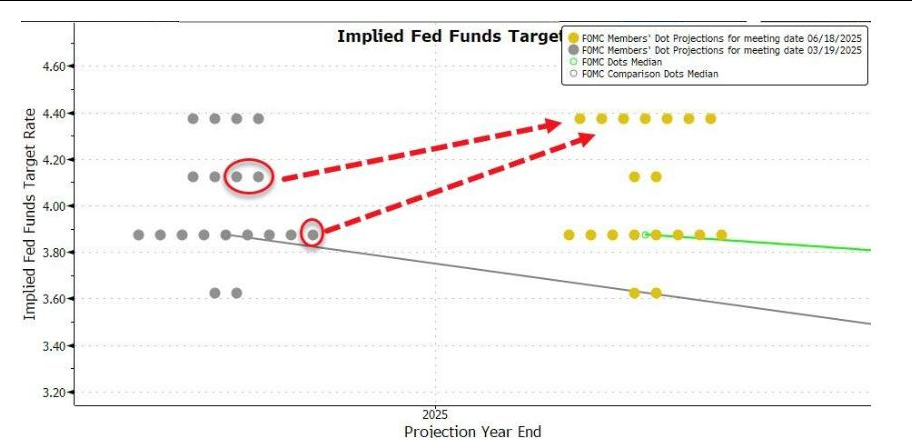

相比 3 月美联储公布的上次点阵图,本周三会后公布的更新后点阵图显示,对于今年降息,美联储内部的看法更偏鹰派。

本次预计今年不降息的官员增加三人,总人数仅比预计两次降息的阵营少一人、占比升至近 37%,预计两次降息的减少一人至八人,占比由 47%降至 42%,预计一次降息的减少两人。

下图可见美联储点阵图体现的联储官员利率预期走势变化,黄点代表本次 6 月点阵图预期,灰点代表上次3 月点阵图预期。

数据来源:Bloomberg

下调今明两年 GDP 预期、上调今明后年失业率预期和 PCE 通胀预期会后公布的经济展望显示,美联储官员本次下调了今明两年的 GDP 增长预期、上调今明后三年的失业率预期、上调今明后三年的 PCE 通胀以及核心 PCE 通胀预期。

具体预测如下:

? 预计 2025 年的 GDP 预期增速为 1.4%,较 3 月预期增速 1.7%下调 0.3 个百分点,2026 年预计增速为 1.6%,3 月预计为 1.8%,2027 年和更长期预期增速均为 1.8%,均持平 3 月预期。

? 2025 年的失业率预期为 4.5%,较 3 月预期 4.4%上调 0.1 个百分点,2016 年和 2027 年的预期分别为 4.5%和 4.4%,3 月预期均为 4.3%,更长期失业率预期为 4.2%,持平 3 月预期。

? 2025 年 PCE 通胀率预期为 3.0%,较 3 月预期 2.7%上调 0.3 个百分点,2026 年预期为 2.4%,3 月预期 2.2%,2027 年增速预期为 2.1%,3 月预期为 2.0%,更长期的预期为 2.0%,持平 3 月预期。

? 2025 年核心 PCE 预期为 3.1%,较 3 月预期 2.8%上调 0.3 个百分点,2026 年的预期为 2.4%,3 月预期 2.2%,2027 年预期为 2.1%,3 月预期 2.0%。

报道美国经济的记者 Catarina Saraiva 评论称,美联储此次上调后的 PCE 通胀预期明显高于最近官方公布水平。上月末美国公布的 4 月 PCE 物价指数同比增长 2.1%,而美联储上调后的今年 PCE 通胀率为 3%。

Saraiva 认为,表面上看,美联储目前的预测很难符合两次降息的预期,但美联储官员显然认为这种高通胀只是暂时的,通胀率明年将回落至 2.4%,到 2027 年、即后年将回落至 2.1%。

2. 科创板深改“1+6”政策正式出炉

6 月 18 日,2025 陆家嘴论坛正式开幕,主题为“全球经济变局中的金融开放合作与高质量发展”。

会上,证监会主席吴清表示,证监会将继续充分发挥科创板示范效应,加力推出进一步深化改革的“1+6 政”策措施,重启未盈利企业适用科创板第五套标准上市。吴清同时指出,证监会将引导更多中长期资金参与科技企业投资。

证监会推出“1+6”政策措施

吴清表示,将聚焦提升制度的包容性和适应性,以深化科创板、创业板改革为抓手,更好发挥科创板“试验田”作用,加力推出进一步深化改革的“1+6”政策措施,统筹推进投融资综合改革和投资者权益保护,加快构建更有利于支持全面创新的资本市场生态。

具体来看,“1”在科创板设置科创成长层,并且重启未盈利企业适用于科创板第五套标准上市,更加精准服务技术有较大突破、持续研发投入大、商业前景广阔的优质科创企业,在强化信息披露、加强投资者适当性管理方面作出安排。

“6”即在科创板创新推出 6 项改革措施,包括对于适用科创板第五套标准的企业,试点引入资深专业机构投资者制度;面向优质科技企业试点 IPO 预先审阅机制;扩大第五套标准适用范围,支持人工智能、商业航天、低空经济等更多前沿科技领域企业适用;支持在审未盈利科技企业面向老股东开展增资扩股等活动;完善科创板公司再融资制度和战略投资者认定标准;增加科创板投资产品和风险管理工具等。

前海开源基金首席经济学家杨德龙认为,重启未盈利企业用于适用于科创板第五套标准上市,能够更加精准服务技术有较大突破、持续研发投入大、商业前景广阔的优质科创企业。发挥科创板试验田作用,加力推出进一步深化改革的“1+6”政策措施,这有利于加大资本市场对于科技创新企业的支持,让科技创新企业可以登陆资本市场获得宝贵的资本,从而有利于发展优质生产新的生产力。

引导中长期资金参与科技企业投资

在 2025 陆家嘴论坛上吴清同时表示,证监会将支持编制更多科技创新指数、开发更多科创主题公募基金产品,引导更多中长期资金参与科技企业投资。

吴清强调,上市是起点不是终点,融资是工具不是目的,证监会将坚持目标导向、问题导向,不断完善上市公司全链条的监管制度安排。更大力度培育壮大耐心资本、长期资本,聚焦私募基金“募投管退”各环节卡点堵点,精准发力、畅通循环。积极推动社保基金、保险资金、产业资本参与私募股权投资,拓宽资金来源。

在招商基金研究部首席经济学家李湛看来,中长期资金入市是资本市场深化改革的关键举措,其核心在于通过引入稳定性强、期限长的资金,优化市场结构。总体来看,中长期资金入市不仅是资金层面的变化,更是资本市场生态的重塑。其关键在于建立长周期考核机制,营造机构投资者‘长线投资’倾向,真正实现长期价值投资。这一改革将深刻改变 A 股市场的运行逻辑,为投资者创造更稳定的长期回报。

中泰证券观点:融资结构升级,支持“硬科技+新质生产力”发展。设立科创成长层、重启“第五套标准”等一系列制度优化举措,目标在于提升资本市场对科创企业的包容性与适应性。新政策能够更加精准服务技术有较大突破、商业前景广阔、持续研发投入大的优质科技企业,为此类企业打开资本通道,助力企业快速成长。与此同时,强化信息披露与投资者适当性管理,能够进一步确保市场规范性与健康运行,优化资本资源配置效率,让这套制度能真正服务那些有真创新,真发展潜力的高质量初创公司。引入资深专业机构投资者制度可有效优化科创板投资者结构,对提升价格稳定性、缩短价格发现周期、增强交易深度等具有直接作用。

推动基金份额转让业务试点转常规

在 2025 陆家嘴论坛上,证监会主席吴清还就如何进行强化股债联动服务科技创新、如何抓住科技浪潮进行了发言。吴清表示,进一步强化股债联动服务科技创新的优势。大力发展科创债,优化发行、交易制度安排,推动完善贴息、担保等配套机制,加快推出科创债 ETF,积极发展可交换债、可转债等股债结合产品。

今天,证监会将批复全国首批 2 只数据中心 REITs 注册,下一步将继续支持科技企业利用知识产权、数据资产等新型资产开展资产证券化、REITs 等融资,进一步盘活科技创新领域存量资产。

吴清还强调,推动基金份额转让业务试点转常规 ,优化实物分配股票试点和“反向挂钩”等机制,畅通多元化退出渠道。

本轮改革另一核心在于强化股债联动,拓展科技企业融资新通道。本次政策不仅在传统债券发行环节做增量扩容,更要在制度层面优化,降低高新技术企业通过债券市场直接融资的门槛和成本。这与此前科创板更多依赖股权融资形成互补,形成股债互济的多元化融资格局。与此同时全国首批数据中心 REITs 获批注册,预示着科技资产证券化和 REITs 路径将迎来加速发展期。

这一系列制度供给,将显著改善科技企业全生命周期内的资本支撑:早期有耐心资本投种子、投研发,中期通过股债市场获取追加融资,后期可依托多元化退出机制实现股权回报,形成完整、闭环的投融资生态链条。同时,强化科技主题指数开发和科创主题公募基金供给,引导更多中长期资金直接进入“硬科技”赛道,改善过去过度依赖短期套利资金的局面。