一、市场回顾

1、基础市场

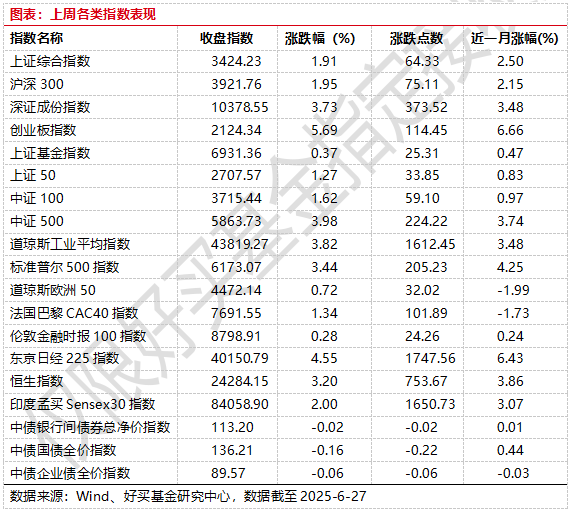

上周,沪深两市双双收涨。截止收盘,上证综指收于3424.23点,涨64.33点,涨幅为1.91%;深成指收于10378.55点,涨373.52点,涨幅为3.73%;沪深300收于3921.76点,涨75.11点,涨幅为1.95%;创业板收于2124.34点,涨114.45点,涨幅为5.69%。总体而言,小盘股强于大盘股。中证100上涨1.62%,中证500上涨3.98%。

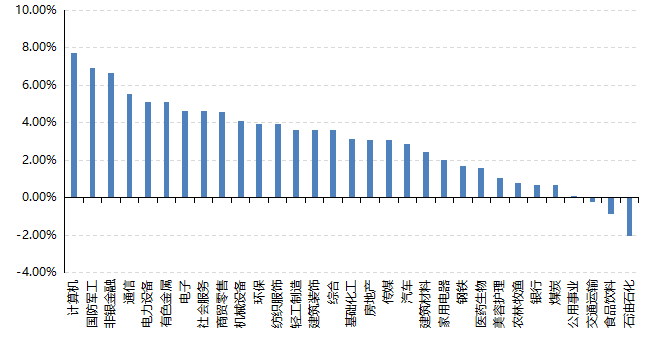

31个申万一级行业中有28个行业上涨。其中,计算机、国防军工、非银金融表现居前,涨跌幅分别为7.70%、6.90%、6.66%,交通运输、食品饮料、石油石化表现居后,涨跌幅分别为-0.24%、-0.88%、-2.07%。

上周港股表现较好,恒指/恒生科技指数分别上涨3.2%/4.06%;欧美主要市场普遍上涨,其中标普500上涨3.44%,纳指100上涨4.2%,MSCI欧洲上涨3.04%;亚太市场普涨,印度sensex30上涨2%,日经225指数上涨4.55%。

图表:上周各类指数表现

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2025-6-27

2、基金市场

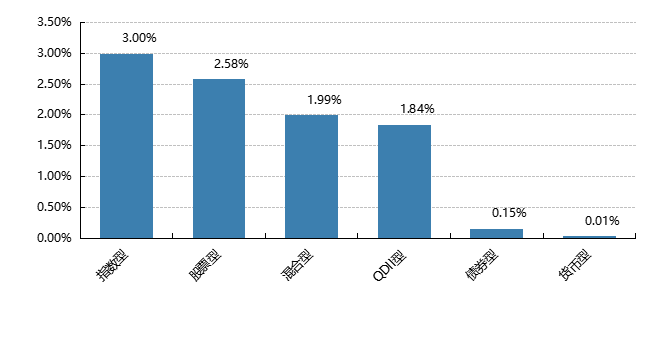

上周,国内权益基金普遍上涨,其中指数型基金平均上涨3%,股票型和混合型基金平均分别上涨2.58%和1.99%。

上周,权益类基金表现较好的是湘财长源A和红土创新新科技等;混合型基金表现较好的是金鹰周期优选和中欧产业前瞻A等;QDII式基金表现较好的是博时中证全球中国教育ETF和建信新兴市场优选等;指数型表现较好的是华宝中证金融科技主题ETF和博时金融科技ETF等;债券型表现较好的是金鹰元丰和南方昌元可转债A等;货币型表现较好的是德邦德利货币B和德邦德利货币A等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2025-6-27

二、近期焦点

工业企业利润承压

2025年1-5月,全国规模以上工业企业利润累计同比由正转负,5月当月同比大幅下滑至-9.1%。

外部点评:1-5 月工业企业利润同比时隔 2 月再度转负, 5 月当月显著负增,需求不足、价格回落以及投资收益基数偏高是主要拖累。结构上看,景气度偏高的仍以中游设备制造行业为主,但不同行业盈利分化,尤其汽车制造、文体用品等价格竞争仍然激烈,以剔除价格的销售数量增速来衡量行业景气度的话,销售数量偏高的行业仍以中游设备制造相关行业为主,包括:交通运输设备、有色采矿、文体用品、电气机械、废弃资源综合利用、燃气生产、汽车制造、电子通信等;销售数量同比增速偏低的行业包括:煤炭采选、黑色采矿、皮革制鞋、茶酒饮料、纺织、家具制造等,主要以可选消费、地产链条等相关行业为主。

另一方面,39个细分行业中,5月仅有14个行业实现利润正增,显著低于4月的22个、3月的19个行业利润正增。相关行业企业“增收不增利”情况明显。

往后看,预计 2025 下半年出口增速可能承压,加上近期地产销售再度走弱、基建实物工作量仍在低位, PPI 预计延续低位震荡,后续工业企业利润可能仍有制约。

三、好买观点

1、股票型基金投资策略

上周算力延续反弹,个别细分龙头标的同海外龙头共振,在反弹后已经创下历史新高,而银行等板块在上周五大幅走弱,总体来看市场对成长的风险偏好有所走强。经济数据方面暂缺亮点,这也使得顺周期相关板块,比如地产、食品饮料、商贸零售、建材等依然是今年以来表现较为疲弱的细分行业。

估值角度看,目前全A PB 1.6倍,处于近10年 27%/近5年41%分位值,处于中长周期相对偏低位置。资金面近期交易有所活跃,日成交约1.6万亿左右。全A指数当前处于去年10.8后的高位平台上,进一步突破或需要总体EPS向上。

中期来看,A股或呈现上下有限,结构分化的特点。行业维度主要聚焦一些有向上景气的成长板块,比如医药、科技、消费内部的细分高增领域保持关注,等待合适机会做仓位调整(或如4月初到现在的算力行情)。顺周期板块目前虽然向下空间有限但多数缺乏景气催化,或需较长时间等待,大仓位介入或需更好的时机。

2、债券型基金投资策略

本周债市行情先抑后扬,利率债和信用债表现有所分化。国债短端收益率维持震荡,长端则出现小幅回调;信用债方面高评级的收益率有所上行,低评级的收益率继续下行。受益央行的流动性投放,季末资金面虽然稍显收敛,但整体上仍保持平稳。

最新公布的5月工业企业利润数据显示实体经济仍然疲软。受到“抢出口”支撑转弱、工业品价格同比跌幅扩大、利润率走低等量价因素的影响,工业企业利润同比增速滑落至负值区间,表明有效需求不足叠加部分行业产能利用率偏低,约束了企业利润率的修复。虽然从近几个月来看,终端消费数据好于预期,但通胀延续低迷走势。此外,关税问题也对出口企业的经营带来了一定的扰动。

后续来看,外部环境仍面临较大的不确定性,内部政策虽有对冲,但基本面修复过程仍然缓慢,有效需求不足和产能过剩的结构性矛盾仍然突出,实体经济依然疲软,不支持无风险收益率显著上行。因此,票息策略为主,保持适当组合久期仍将是较为有效的策略。

3、QDII基金投资策略

港股上周表现较好,恒生科技表现更好,YTD恒指领先1%左右。从估值角度看,恒生科技当前静态市盈率20倍,近5年9.7%水位,恒生指数市净率1.1倍,近5年 78%/近10年70%水位。从估值维度看,恒生科技当前或更有相对优势。

AH溢价指数从目前再度回落到135附近,虽然未来是否趋势性下降仍然需要进一步观察,但短期可能有所超跌,这使得从红利角度来看,港股红利短期相对A股红利缺乏性价比。

总体而言,港股尤其是恒生科技目前仍然处于中期估值低位,价格形态上也并未呈现超涨的结构,叠加复苏期权和AI产业链深化,中长期较为看好。