一、行情回顾

昨日,沪深两市双双收涨。截止收盘,上证综指收于3444.43点,涨20.20点,涨幅为0.59%;深成指收于10465.12点,涨86.57点,涨幅为0.83%;沪深300收于3936.08点,涨14.32点,涨幅为0.37%;创业板收于2153.01点,涨28.67点,涨幅为1.35%。全A成交15173.70亿元,较前一日交易量减少3.70%。小盘股强于大盘股。中证100上涨0.39%,中证2000上涨1.54%。

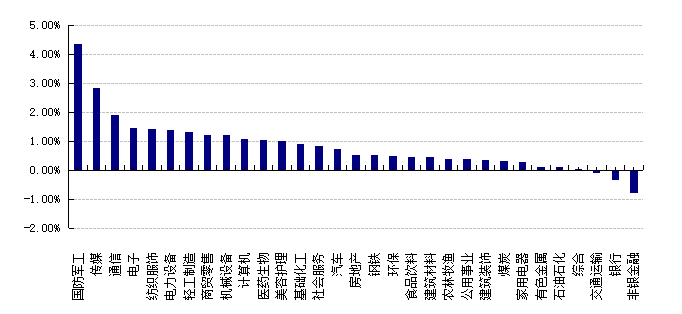

31个申万一级行业中有28个行业上涨。其中,国防军工、传媒、通信表现居前,涨跌幅分别为4.35%、2.82%、1.90%,交通运输、银行、非银金融表现居后,涨跌幅分别为-0.09%、-0.34%、-0.77%。沪市有1574只个数上涨,占比70.65%,深市有2288只个数上涨,占比78.82%。非ST个股中,94只个股涨停,7只个股跌停。股指期货主力合约涨跌不一,其中,0只期指好于现货指数。

数据来源:Wind 日期:2025/6/30

昨日,欧美主要市场涨跌不一,其中,道指上涨0.63%,标普500上涨0.52%;道琼斯欧洲50下跌0.40%。亚太主要市场涨跌不一,其中,恒生指数下跌0.87%,日经225指数上涨0.84%。

二、指数涨跌

数据来源:Wind 日期:2025/6/30

三、新闻

1. 6月PMI发布

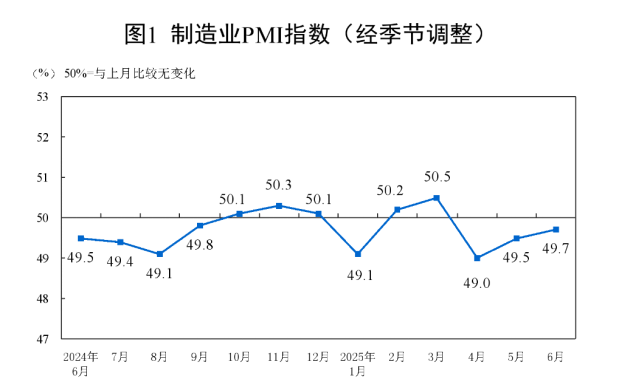

国家统计局6月30日发布数据:

一、中国制造业采购经理指数运行情况

6月份,制造业采购经理指数(PMI)为49.7%,比上月上升0.2个百分点,制造业景气水平继续改善。

数据来源:国家统计局

从企业规模看,大型企业PMI为51.2%,比上月上升0.5个百分点,高于临界点;中型企业PMI为48.6%,比上月上升1.1个百分点,低于临界点;小型企业PMI为47.3%,比上月下降2.0个百分点,低于临界点。

从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数和供应商配送时间指数均高于临界点,原材料库存指数和从业人员指数低于临界点。

生产指数为51.0%,比上月上升0.3个百分点,表明制造业企业生产活动加快。

新订单指数为50.2%,比上月上升0.4个百分点,表明制造业市场需求有所改善。

原材料库存指数为48.0%,比上月上升0.6个百分点,低于临界点,表明制造业主要原材料库存量降幅继续收窄。

从业人员指数为47.9%,比上月下降0.2个百分点,表明制造业企业用工景气度小幅回落。

供应商配送时间指数为50.2%,比上月上升0.2个百分点,表明制造业原材料供应商交货时间较上月加快。

二、中国非制造业采购经理指数运行情况

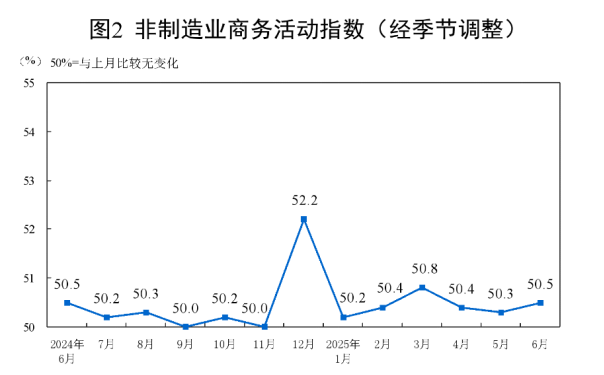

6月份,非制造业商务活动指数为50.5%,比上月上升0.2个百分点,非制造业总体继续保持扩张。

数据来源:国家统计局

分行业看,建筑业商务活动指数为52.8%,比上月上升1.8个百分点;服务业商务活动指数为50.1%,比上月下降0.1个百分点。从行业看,邮政、电信广播电视及卫星传输服务、互联网软件及信息技术服务、货币金融服务、资本市场服务、保险等行业商务活动指数均位于55.0%以上较高景气区间;零售、道路运输、航空运输、住宿、餐饮、房地产等行业商务活动指数均低于临界点。

新订单指数为46.6%,比上月上升0.5个百分点,表明非制造业市场需求景气度有所回升。分行业看,建筑业新订单指数为44.9%,比上月上升1.6个百分点;服务业新订单指数为46.9%,比上月上升0.3个百分点。

投入品价格指数为49.9%,比上月上升1.7个百分点,略低于临界点,表明非制造业企业用于经营活动的投入品价格总体水平与上月基本持平。分行业看,建筑业投入品价格指数为48.3%,比上月上升0.3个百分点;服务业投入品价格指数为50.2%,比上月上升2.0个百分点。

销售价格指数为48.8%,比上月上升1.5个百分点,低于临界点,表明非制造业销售价格总体水平降幅收窄。分行业看,建筑业销售价格指数为48.3%,比上月上升0.8个百分点;服务业销售价格指数为48.9%,比上月上升1.6个百分点。

从业人员指数为45.5%,与上月持平,表明非制造业企业用工景气度依然偏弱。分行业看,建筑业从业人员指数为39.9%,比上月上升0.4个百分点;服务业从业人员指数为46.4%,比上月下降0.2个百分点。

业务活动预期指数为55.6%,比上月下降0.3个百分点,继续位于较高景气区间,表明多数非制造业企业对市场发展较为乐观。分行业看,建筑业业务活动预期指数为53.9%,比上月上升1.5个百分点;服务业业务活动预期指数为56.0%,比上月下降0.5个百分点。

点评:

一、需求重回扩张,带动生产保持强势。6月PMI积极的一面是新订单指数进入扩张区间,反映了扩大内需政策的效果,内生动能修复明显,供需缺口(生产-新订单)收缩0.1%至-0.8%。从高频数据上看,6月前四周乘用车日均销量较5月上涨14.5%;截止6月29日,6月30大中城市商品房销售面积平均环比上涨 13.19%至 28.94万平米。外需方面,6月集装箱运价指数上涨较为明显,截止6月27日,集装箱运价综合指数环比上涨15.2%,美西航线环比涨 30.6%;6月义乌小商品价格指数环比上涨1.7%至102以上,外需目前仍有较高韧性。

二、价格指数同时上涨。6月另一个好消息是PMI出厂价格指数和原材料购进价格指数分别上涨1.5%至46.2%和48.4%。本月出厂价格的上涨主要有三个原因:一是整治内卷式竞争初见成效,尤其是汽车行业,6月车企密集发声响应政策。是在日内瓦谈判达成初步协议后企业预期逐渐修复,相较于4、5月份在对等关税的压力下企业急于降价抢订单不同,因此出厂价逐步正常化。三是明确以旧换新补贴并非停止降低“抢两新”热度,此前个别地区以旧换新补贴存在暂停的情况,让企业加速生产“抢”两新额度,而“抢”的动作也导致以价换量的情况出现。随着发改委等方面表示7月还会继续下达以旧换新补贴资金且政策将持续到年末,企业预期也更加平稳。未来预计两新额度也会分阶段逐步发放,避免企业因抢额度出现抢订单抢生产,与政策初衷相背的结果。不过价格指数仍在收缩区间不利于企业利润的修复,5月工业企业利润录得-9.1%,预计未来利润仍会承压。

三、就业指数承压,小型企业下滑。6月制造业和服务业从业人员指数分别下滑0.2%至47.9%和46.4%。6月就业面临较大压力,由于出厂价的收缩,导致企业利润在不断被压薄,而企业为了维持可持续经营只能通过收缩员工规模、降低成本和支出等手段。而在对可持续经营的敏感度上,小企业最为敏感,本月小企业指数是大、中、小企业里唯一下降的(录得47.3%,前值 49.3%)大中型企业指分别上涨0.5%和1.1%至51.2%和47.3%。目前微观主体对经济的体感预期仍有待,对稳就业和稳民生有重要作用,目前提升。中小企业作为我国就业的“蓄水池”面临暑期毕业高峰,就业市场承担较大压力,或为政策出台的重要观测信号。

四、展望后市:6月份的PMI既有好消息也有令人担忧的方面,好消息是需求回到扩张区间带动生产继续上行,价格指数有所反弹,采购指数站到荣枯线上,库存也有所增加。以上信息反映了我国经济有足够的韧性,在对等关税暂缓和政策靠前发力的结合下,二季度经济比去年同期表现更有韧性,二季度货币政策委员会例会对国内经济形势的判断为“呈现向好态势,社会信心持续提振”。但另一方面,就业指数的下滑以及小企业的收缩也展现了目前微观主体信心不足,5月工业企业利润的下滑也表明企业的运营还是存在压力。后续还是需要政策接续和内生动能修复来支撑经济继续保持平稳发展。7-8月暑期毕业季即将到来,1222万毕业生让就业市场面临较大压力,4月政治局会议让就业放在四稳之首,就业或是推动政策加力的重要观测信号。下一步重点关注7月政治局会议。

2. 公募“中考”业绩出炉!医药基金霸占七强

2025年公募基金产品“中考”放榜,医药主题基金成为业绩排名大赢家。今年一季度期间,一度霸屏的人形机器人赛道基金产品全部淡出十强,当前排名中期业绩前十的产品中有七只为医药主题基金,且这些医药主题基金产品均大比例持有港股仓位,同时重仓单一行业的赛道化打法也主导基金业绩格局,前十的基金产品中仅有一只基金产品在持仓上采取“均衡”策略。

人形机器人赛道基淡出

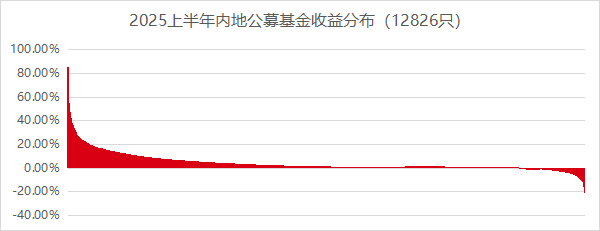

公募基金产品2025年上半年十强业绩今日出炉,以人形机器赛道为核心仓位的基金产品未能进入业绩十强。

数据来源:Wind,数据区间:2025/1/1-2025/6/30

数据来源:Wind,数据区间:2025/1/1-2025/6/30

Wind数据显示,截至2025年6月30日收盘,汇添富香港优势精选基金今年上半年累计收益率为86%,位列全市场公募基金“中考”业绩冠军、中信建投北交所精选基金、长城医药产业精选基金位列全市场前三,2025年上半年的“中考”业绩分别达到82.45%、75.18%。此外,华夏北交所精选基金、中银港股通医药基金、永赢医药创新基金、广发成长领航基金、华安医药生物基金、平安核心优势基金、诺安精选价值基金也排名全市场基金上半年业绩十强名单,“中考”收益率均在61%以上。

在上述排名前十强的公募基金产品“中考”尖子生名单中,医药主题基金产品占据了七个名单,仅有中信建投基金旗下的北交所精选基金、华夏基金旗下的北交所精选基金,以及广发基金旗下的广发成长领航基金为非医药主题基金产品,这三只基金产品核心股票仓位未涉及医药。

此外,上述十强基金产品中,有9只基金产品采取单一赛道投资策略,显示出单一赛道的高弹性操作成为基金经理获得业绩排名优势的核心打法,仅有明星基金经理吴远怡管理的广发成长领航基金采取类似“均衡主题基金”的操作策略,该只“中考”业绩排名全市场第七的基金产品,在其核心仓位中涉及变频器、电商、消费品、废弃物处理、黄金、数据中心等多个细分行业赛道,在未采取重仓单一赛道的背景下依然获得68.29%的中期业绩。

港股仓位合同影响业绩格局

对偏好医药赛道的公募基金产品而言,港股而非A股的创新药仓位成为关键中的关键。

排名全市场第一的汇添富香港优势精选基金,截至目前已将几乎全部仓位投入到港股创新药赛道,该只基金名称并不反映特殊行业赛道的公募产品,在其前十大重仓股中的席位上全部安排为港股医药股,合计全部持仓的港股医药仓位占基金产品总比例为86%,已是该基金披露的股票仓位中的顶格配置。

此外,长城医药产业精选基金、平安核心优势基金、诺安精选价值基金等十强产品,均体现出对港股创新药仓位的高度重视。以上半年收益率高达75.18%的长城医药产业精选基金为例,这只A股基金产品仅截至今年3月末的港股仓位就达到35.20%。同样的情况是,平安核心优势基金仅截至今年3月末的港股仓位已接近40%。

这一情况显示出,随着港股创新药赛道的吸引力日渐增强,且基本面、估值性价比、弹性空间远远高于A股医药赛道。许多A股公募产品在利用基金合同中的港股通仓位规则后,大比例地配置港股医药仓位,使得A股基金产品与港股基金产品的界限与定义逐渐模糊化。

当前公募产品的业绩排名,虽在很大程度上体现出创新药赛道行情,对基金产品业绩排名争夺战的影响力,但另一对业绩构成重大影响因素的则是基金产品合同的投资范围以及对港股仓位的约束度。由于汇添富香港优势精选基金在基金合同上本身定位于港股基金产品,这使得该只基金将几乎全部股票仓位配置到港股医药赛道。

点评:

2025年创新药行业表现卓越成为市场领涨主线,其底层驱动逻辑可归结为政策红利、资本注入与产业动能三重因素的叠加。上半年,创新药行业不仅实现较高收益,且展现出强劲的持续性,改变了投资者对该行业的预期。这种发展态势是产业动能长期积累与市场行情充分酝酿的必然结果。创新药作为具有显著科技属性的领域,是科技发展版图的重要构成部分,与当下热门的DeepSeek、机器人、六代机等科技领域一样,均受益于中国工程师红利与工程化能力的释放。

创新药行业的本质是全球资本流动、要素定价及产业分工格局的映射。在当前全球宏观经济背景下,中国创新药产业赶超国际先进水平具有必然性,其阶段性成果显著,行业实质性进展与长期发展前景依然值得期待。

创新药投资的核心风险集中于临床试验失败、销售不及预期及二级市场波动。规避策略可包括通过分散投资降低单一项目风险,动态跟踪临床数据节点,结合政策导向优化持仓结构。当前中国创新药行业正处于从量变到质变的关键阶段,政策红利、工程师红利与资本红利的共振,推动行业进入上行周期。尽管短期面临估值波动,但从中长期来看,具备核心研发能力、大单品潜力的企业将持续创造价值,投资者可把握产业周期机遇,在分化中聚焦优质资产。