一、行情回顾

昨日,沪深两市双双收涨。截止收盘,上证综指收于 3457.75 点,涨 13.32 点,涨幅为 0.39%;深成指收于 10476.29 点,涨 11.17 点,涨幅为 0.11%;沪深 300 收于 3942.76 点,涨 6.68 点,涨幅为 0.17%;创业板收于 2147.92 点,跌 5.10 点,跌幅为 0.24%。两市成交 14660.15 亿元,较前一日交易量减少 1.40%。小盘股强于大盘股。中证 100 上涨 0.09%,中证 500 上涨 0.33%。

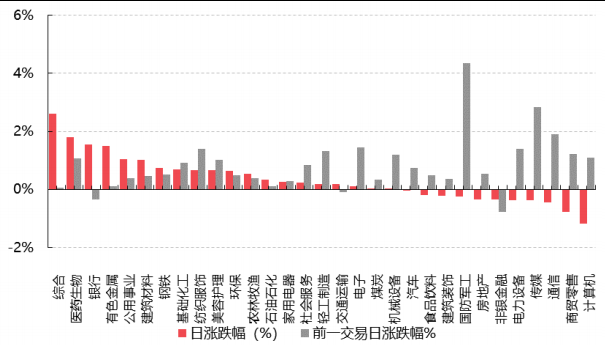

31 个申万一级行业中有 20 个行业上涨。其中,综合、医药生物、银行表现居前,涨跌幅分别为 2.60%、1.80%、1.53%,通信、商贸零售、计算机表现居后,涨跌幅分别为-0.45%、-0.79%、-1.18%。沪市有 1176 只个数上涨,占比 51.51%,深市有 1339 只个数上涨,占比 46.70%。非 ST 个股中,65 只个股涨停,8 只个股跌停。股指期货主力合约涨跌不一,其中,0 只期指好于现货指数。

昨日,中债银行间债券总净价指数上涨 0.04 个百分点。

昨日,欧美主要市场涨跌不一,其中,道指上涨 0.91%,标普 500 下跌 0.11%,纳斯达克指数下跌 0.82%;道琼斯欧洲 50 下跌 0.59%。亚太主要市场涨跌不一,其中,港股市场休市,日经 225 指数下跌 1.24%,印度孟买 Sensex30 指数上涨 0.11%。

▼申万一级行业涨跌幅

数据来源:Wind,好买基金研究中心;数据截至:2025/7/1

二、指数涨跌

数据来源:Wind,好买基金研究中心;数据截至:2025/7/1

三、新闻

1. 7 月 1 日起香港保险 7%演示收益终结

2025 年 2 月 28 日香港保险业监管局向所有保险公司、保险经纪公司发送的一份指引——《分红保单利益演示利率上限指引》(下称《指引》),正式对香港分红险的演示利率进行“限高”,要求港元分红保单的演示利率(预期收益率)不得超过 6%,非港元(包括美元)分红保单的演示利率不得超过 6.5%,自 2025 年 7月 1 日起执行。

香港保监局执行董事(长期业务)吕愈国指出,演示利率上限“只适用于保险公司在销售分红保单时向客户提供的利益演示的内部收益率,保险公司仍可向投保人派发高于上限的红利,因此措施并不会影响保单的实际回报。”针对社交平台上所谓“新规将使保单回报率封顶”的说法,他明确表示这与事实不符。“演示利率上限”仅规范 7 月 1 日后保险公司在新保单销售时使用的说明文件,不会改变既有保单的未来实际分红水平。

香港保监会推出此项举措有其市场原因。在香港储蓄型保险市场上,英式分红型产品占据主导地位。其设计一般分三层:第一是“保证红利”,位于最底层,100%会支付。第二是“归原红利”(或称“复归红利”),源自债券和固定收益类资产的投资回报,这部分收益是非保证的,但公布后即获保证。第三是“终期红利”,只有在投保人去世或退保时才能拆开。

疫情前,香港长期分红储蓄险长期保证收益率约 1%,预期收益率通常在 6%。疫情后,由于市场竞争加剧,多数保险公司通过提高保单权益投资的占比,将长期预期收益率显著拉升至 7%以上,但代价是保证收益率被大幅压缩,降至几乎仅能覆盖本金的水平。

香港保监会认为,过高的演示收益与实际可实现的回报之间存在巨大潜在落差。吕愈国表示,近年业界在分红保单演示利率的竞争愈演愈烈,有个别保险公司以很高的预期回报作招徕,未有充分考虑分红保单当中非保证回报部分的波动性和风险,从而作出过于乐观的回报预测,导致有可能出现保险公司未能按规定确保投保人有合理机会获得预期非保证回报的情况。。对于这种现象,监管肯定要插手。因为保险公司用 7%的演示利率招徕客户时,就像用未来 30 年的天气预报来卖今天的雨伞。

在 7%演示利率的吸引下,2024 年香港保险市场迎来爆发式增长,全年新造保单保费总额达 2198 亿港元,同比激增 22%,创十年新高。但与高演示利率对应,港险中用于衡量保单履约情况的分红实现率已经出现一定回落。2023年的数据显示,约四成香港分红险产品未能100%达成当初演示的收益目标,实际分红实现率在85%至 107%间波动。

上述港险资深从业人士指出,海外债券在港险企业投资底层资产中占据较大比重。近期,美债、美股波动剧烈,对保单“成色”也将形成考验。另外,即便演示利率最终实现,也需要极其漫长的时间。

2. 《支持创新药高质量发展的若干措施》发布

2025 年 7 月 1 日,国家医保局、国家卫生健康委印发《支持创新药高质量发展的若干措施》。从研发、准入、临床应用、支付等全链条出台了 16 项支持政策。

一是,在研发端以数据赋能+资本破局,降低创新风险。

医保数据开放:政策明确推动医保领域公共数据资源向创新药研发开放,依托全国统一医保信息平台开发数据产品。这一举措可帮助企业精准定位高发疾病领域(如肿瘤、自身免疫病等)和临床短缺领域(如罕见病、儿童药等),减少研发资源错配,预计将使创新药研发效率大幅提升。

引入长期资本:鼓励商业健康保险通过创新药投资基金提供长期资本,直击创新药研发“周期长、投入高”的痛点。参考发达市场生物制药产业发展经验,耐心资本的介入将加速中小型 Biotech 企业的技术转化,为创新产业链蓬勃发展注入新的源头活水。

政策提前介入:创新药上市申请获得药监部门受理后即可同步申请医保政策指导,涉及主规格选择、参照药比对等核心问题。这一机制可减少企业与监管部门的信息差,降低因医保准入规则不明确导致的商业化风险。

数据开放与引入耐心资本降低了创新药研发的前段风险,而政策指导降低了创新药研发的后端风险。

二是,在准入与支付端,以医保、商保双轮作为驱动,拓展市场空间。

动态调整医保目录:在“保基本”的基础之上,健全动态调整机制,重大公共卫生事件用药可临时纳入支付范围。创新药从获批到进入目录的时间差持续压缩,商业价值兑现的预期时间不断缩短。

支付标准科学化:充分运用药物经济学、卫生技术评估,综合考虑基金承受能力、临床需求、患者获益、市场竞争、研发投入等多种因素谈判定价,同时优化续约规则,稳定企业预期。

商保创新药目录落地:增设商业健康保险创新药目录,纳入临床价值高,但超出基本医保范围的品种,且不计入医保自费率指标和集采中选可替代监测范围。这一政策将推动高端创新药的支付体系多元化。

三是在临床应用端,通过流程优化+多元保障,打通最后一公里。

挂网与采购提速:创新药可自主选择首发挂网省份,纳入医保/商保目录的品种直接挂网,落实联审通办。挂网全流程服务效率将大幅度提升。

临床使用松绑:鼓励定点医疗机构需在目录更新后 3 个月内召开药事会,且不得以机构用药目录数量、药占比影响创新药配备,医保谈判/商保目录内药品不受“一品两规”限制。该措施将大大提速创新药在终端的落地进程。

支付机制创新:对不适合按病种付费的创新药病例,支持医疗机构申报“特例单议”。这一政策可解决肿瘤靶向药、罕见病用药等高价品种的临床支付痛点。

促进全球市场发展:发挥我国巨大产能、超大市场和丰富经验的优势,鼓励有条件的地区探索面向东南亚、中亚和其他共建“一带一路”国家搭建全球创新药交易平台,加速国际推广。支持创新药企业借助中国香港、中国澳门相关优势,促进中国创新药走向世界。打开“一带一路”等国际市场将推动国产创新药的临床价值在更大范围内变现为商业价值。

该政策通过研发端、准入与支付、临床应用多个层次的组合拳,构建了支持创新药高质量发展的闭环体系,有望推动中国从“仿制药大国”向“创新药强国”的跨越,有望推动包括创新药龙头企业、细分领域特色biotech、CXO 产业链的全面繁荣。