一、行情回顾

昨日,沪深两市双双收跌。截止收盘,上证综指收于3454.79点,跌2.96点,跌幅为0.09%;深成指收于10412.63点,跌63.67点,跌幅为0.61%;沪深300收于3943.68点,涨0.92点,涨幅为0.02%;创业板收于2123.72点,跌24.20点,跌幅为1.13%。两市成交13769.67亿元,较前一日交易量减少6.07%。大盘股强于小盘股。中证100上涨0.08%,中证500下跌0.70%。

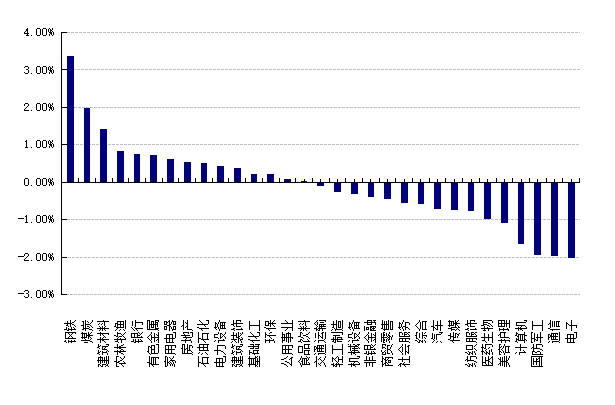

31个申万一级行业中有15个行业上涨。其中,钢铁、煤炭、建筑材料表现居前,涨跌幅分别为3.37%、1.99%、1.42%,国防军工、通信、电子表现居后,涨跌幅分别为-1.94%、-1.96%、-2.01%。沪市有911只个数上涨,占比39.15%,深市有974只个数上涨,占比33.54%。非ST个股中,63只个股涨停,9只个股跌停。股指期货主力合约涨跌不一,其中,1只期指好于现货指数。

申万一级行业涨跌幅

数据来源:Wind日期:2025/7/2

前日,中债银行间债券总净价指数上涨0.08个百分点。

昨日,欧美主要市场涨跌不一,其中,道指下跌0.02%,标普500上涨0.47%;纳斯达克指数上升0.94%;道琼斯欧洲50 上涨0.45%。亚太主要市场涨跌不一,其中,恒生指数上涨0.62%,日经225指数下跌0.56%,印度孟买 Sensex30 指数下降0.34%。

二、指数涨跌

数据来源:Wind 日期:2025/7/2

三、新闻

1、美国参议院通过“美丽大法案”

美国当地时间7月1日,美国参议院当天上午以51比50的投票结果通过了美国总统特朗普力推的全面减税和支出法案。在此期间,参议员们就数十项拟议的立法修改进行了投票。目前共和党和民主党分别在参议院掌握53个和47个席位。这意味着,如果有4名共和党人加入民主党阵营投票反对“美丽大法案”,这项议案就会在参议院夭折。最终投票中有3位共和党参议员“倒戈”,投票反对最终法案,他们分别是肯塔基州共和党参议员兰德·保罗、北卡罗来纳州共和党参议员汤姆·蒂利斯和缅因州共和党参议员苏珊·柯林斯。同时担任参议院议长的共和党籍副总统万斯在50票赞成、50票反对的“平票”情况下,投出了“打破僵局”的一票,该修正案以51比50的投票结果获得通过。

此前,5月22日,美国众议院以215票赞成、214票反对的微弱优势,通过了该法案。由于参议院对该法案有较大修改,修订法案现在将返回众议院,需要得到众议院的再次通过才能提交给美国总统签字并成为法律。众议院议长迈克·约翰逊称,将在特朗普设定的7月4日最后期限前争取通过该法案。

法案主要内容:

(1)减税,延长并扩大2017年《减税和就业法案》(TCJA)的主要内容,延长和扩大个人所得税减免;延长和扩大遗产税减税;延长和扩大儿童税收抵免;企业税改条款,虽然并没有进一步降低企业税率,但提出了其他税收抵免措施。并新增多项临时性减税(大部分维持至2028年),包括免除小费、加班、汽车贷款利息税等(参议院版本部分临时减税条款将会永久化)。

除了延长、扩大和新增个人和企业减税条款之外,也有废除现有税收优惠以及增加额外税收的措施,其中最重要的两点为:废除电动汽车税收抵免,逐步废除能源、生产和制造税收抵免;增加外国公司报复税(所谓的899条款:允许美国对其认为具有歧视性税收政策国家的企业和投资者征收额外税款)。

征税主体:“违规国家”的政府,纳税的居民个人和企业(不含美国公民和美企)、私人基金会(private foundation,通常是非盈利组织),上述实体持股超过50%的公司、以及上述实体持有大部分收益的信托。因此,能看出大部分的政府资金和居民资金都被纳入征税范畴之内。财政部按季度提交“歧视性”国家名单,贝森特目前鸽派,采取极端操作风险可控。

征税范围:1)针对来源于美国的被动收益(股息、利息、租金、特许权使用费等)的预扣税(基础税率30%);2)21%的企业所得税(主要针对违规国家实体控股的企业);3)针对外国公司美国分支机构可能汇回收益的利得税(30%);4)个人所得税,但仅适用于符合规定的处置美国地产的收入。5)对外国私人基金会在美国投资收入征收的消费税(4%)。

法案具体生效时间有多重标准可选择,灵活度高,可能成为惩罚工具。

目前全球各国对美国资产的投资已超30万亿美元,美国投资者持有外国投资规模也超15万亿美元,“资本税”双边升级波及的范围较广。一旦“资本税”正式落地,短期(美元资产再受冲击)和长期(全球资本重新布局,中国有潜在机会)影响值得关注。

减税措施,将增加2025-2034财年的赤字约4.8万亿美元。废除现有的税收优惠以及增加额外税收的措施,将减少2025-2034财年的赤字约1万亿美元。综合来看,税改相关措施将增加2025-2034财年的赤字约3.8万亿美元。

(2)增加开支,集中在军事国防以及移民领域(加强移民管控、提高边境执法和驱逐移民的能力),医疗保健、教育和农业等领域也有一些零散的增支措施。所有增支措施,将使2025-2034财年的初级赤字增加约0.48万亿美元。

(3)减少开支,集中在医疗保健(修改缓和收紧医疗补助和平价医疗法案)、教育(收紧和改革学生贷款)、食品救助(削减和收紧食品券计划补助)和能源(削减绿色能源相关的支出,增加化石能源租赁和土地销售)领域(参议院版本中,医疗等减少开支幅度更大)。所有减支措施,将使2025-2034财年的初级赤字减少约1.95万亿美元。

(4)提高债务上限,美国公共债务上限是36.1万亿美元,法案将法定债务上限提高4万亿至40.1万亿美元,参议院版本提高5万亿至41万亿美元。

本质上,参议院法案版本较众议院更加激进,具有“劫贫济富”倾向,长久期美债收益率均有上行,但是幅度不及5月22日,市场观点也有所分歧:

华泰证券认为,如果“大而美”法案最终在参众两院获得通过,形成实质意义上的财政宽松,则可能对美国经济增长形成支撑,但对美国财政可持续性的质疑可能进一步上升。短期来看,放松银行监管以及推动稳定币发行可能一定程度提振对美债的需求,增强美债市场的流动性,短期缓解美债面临的供需矛盾。但中长期而言,“大而美”法案或将进一步加剧美国财政可持续性担忧,美国对外经常账户的持续性问题仍然未能得到解决,而这两者是决定美债风险溢价和估值的最重要因素,中长端美债利率或易上难下。

银河证券认为,“大美丽法案”:(1)对短期经济影响有限,可能小幅提振未来几年的实际经济增长,但也难令经济增长中枢加速;(2)短期关税可以部分对冲其减税和支出扩张形成的缺口,但即使乐观情况下赤字率也将保持在6.5%左右;(3)相较于短期影响,即使考虑关税收入永久化,预算法案的趋势也指向赤字率和利息支付成本的持续上行,如果美国经济出现衰退,那么财政不可持续的问题将加快到来。虽然从年内来看,不能排除在美国预算法案通过后,8、9月份长端债务净供给的增加进一步短期推升美债收益率,而日债收益率上行引发美债买盘减少的风险也值得警惕,但我们认为在4.5%-4.6%上方的10年期美债从全年角度考虑依然有较明显的配置价值:(1)关税对于经济的负面冲击尚待显现,且即使IEEPA关税受阻,特朗普政府也可能快速转向其他关税手段;在失业率可能温和上行、美联储仍有望在9月开启降息的情况下,美债收益率有进一步走低的空间。(2)从财政角度来看,5、6月美国非短债的到期量并不大,且短债需求较好;季度融资会议目前给出二、三季度的中长期国债净发行量平稳,且未来10年3.1万亿美元的赤字增长也没有充分反映关税带来的财政收入,实际赤字扩张幅度可能并不会如此夸张。(3)从更长期的角度来看,4.5%-5.0%的长端美债收益率可能高过美国的名义增长速度,且持续加大付息压力,因此最终不可持续,从这一角度考虑长端利率也需要一定的降低。

2、美国年内降息预期出现新表态

自去年12月以来,美联储已连续多次会议维持联邦基金利率在4.25%-4.50%的区间。6月会议上,联邦公开市场委员会(FOMC)再度按兵不动,同时公布的“点阵图”显示,决策者预测到2025年底前可能会有两次降息。根据芝商所CME的FedWatch工具,交易员当前预计美联储7月仍将维持利率不变的概率超过78%,同时预测9月、10月、12月会分别降息25个基点。这显示市场虽对年内降息仍抱希望,但对于时间点并不乐观。

美东时间7月1日,美联储主席鲍威尔在葡萄牙辛特拉出席欧洲央行论坛时,鲍威尔被问及,如果特朗普年初未宣布提高进口关税的计划,美联储是否会在今年再次降息。他回应称:“我认为是的。”他进一步指出,在看到关税的规模后,美联储“实际上进入了观望状态”,因为几乎所有关于美国的通胀预期都因关税而显著上升。也就是说,若不是美国总统特朗普推动的关税政策,美联储原本可能已在今年进一步降息。这一罕见表态为美联储当前的政策停滞状态提供了重要解释。

在目前美国通胀仍高于目标水平的情况下,鲍威尔强调:“我们正在逐会评估。我不会把任何一次会议排除,也不会提前确定降息与否,一切都要看数据演变。”

当地时间7月2日,当被问及是否认为美联储主席鲍威尔会在秋季之前降息时,美国财政部长贝森特明确表示:我认为他们可能会比秋季更早采取行动,但最迟肯定会在9月降息。他还补充称,关税未推动美联储降息“有点令人困惑”。

贝森特多次强调,市场释放的信号表明美联储应考虑降息。他指出,两年期美债收益率已低于联邦基金利率,这是市场对美联储政策的反馈。