一、行情回顾

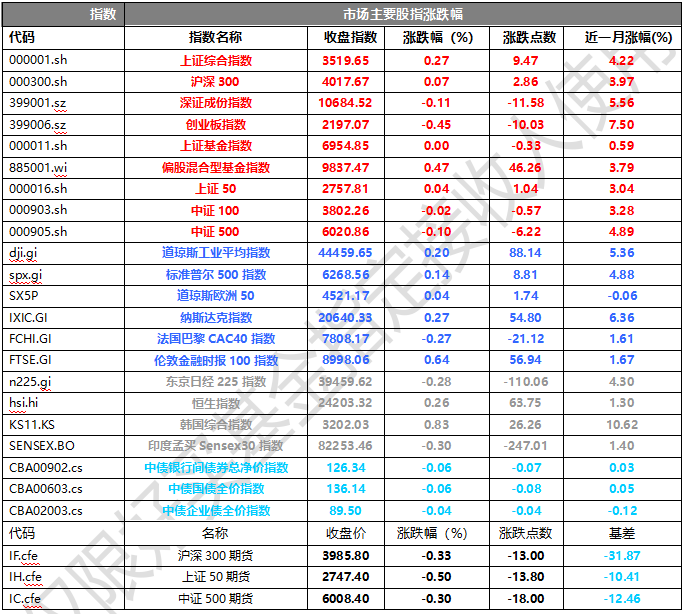

昨日,沪深两市涨跌互现。截止收盘,上证综指收于3519.65点,涨9.47点,涨幅为0.27%;深成指收于10684.52点,跌11.58点,跌幅为0.11%;沪深300收于4017.67点,涨2.86点,涨幅为0.07%;创业板收于2197.07点,跌10.03点,跌幅为0.45%。成交额上,昨日两市成交总计14587.39亿元。风格上,大盘股强于小盘股,中证100下跌0.02%,中证500下跌0.10%。

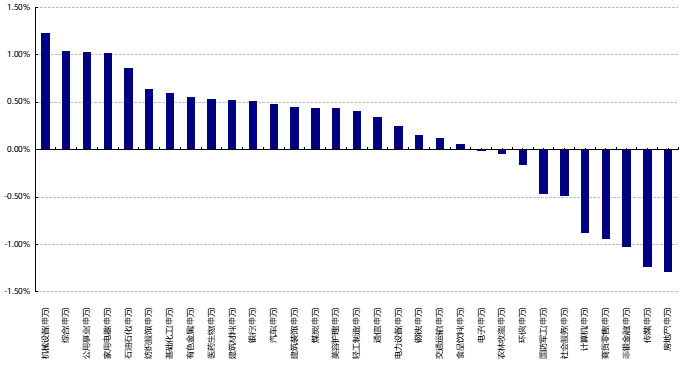

行业分类上,31个申万一级行业中有21个行业上涨。其中,机械设备(申万)、综合(申万)、公用事业(申万)表现居前,涨跌幅分别为1.23%、1.04%、1.03%,非银金融(申万)、传媒(申万)、房地产(申万)表现居后,涨跌幅分别为-1.03%、-1.24%、-1.29%。沪市有1293只个数上涨,占比65.47%,深市有1712只个数上涨,占比62.23%。非ST个股中,65只个股涨停,15只个股跌停。股指期货主力合约涨跌不一,其中,1只期指好于现货指数。

数据来源:Wind、好买基金研究中心;数据日期截至:2025/7/14

昨日,中债银行间债券总净价指数下跌0.06个百分点,中债国债全价指数下跌0.06个百分点。

昨日,欧美主要市场整体上涨,其中,道指上涨0.20%,标普500上涨0.14%,纳斯达克指数上涨0.27%;道琼斯欧洲50上涨0.04%。亚太主要市场涨跌互现,其中,恒生指数上涨0.26%,印度孟买Sensex30指数下跌0.30%,日经225指数下跌0.28%。

二、指数涨跌

数据来源:Wind、好买基金研究中心;数据日期截至:2025/7/14

三、新闻

半年度社融数据出炉,贷款数据有所修复

根据中国人民银行最新统计结果,6月最新社会融资规模4.1993万亿元,环比增长83.62%,同比多增9008亿元,高于市场预期。结构上来看,6月新增人民币贷款2.36万亿元,同比多增1673亿元;6月新增企业债券融资2422亿元,同比多增322亿元;6月政府债券融资新增1.35万亿元,同比多增5032亿元。人民币贷款与政府债券融资对于本月社融增量贡献较大。

具体来看,按照金融机构统计口径来看,人民币新增贷款余额2.24万亿元,同比多增1100亿元。居民户贷款整体新增5974亿元,同比多增301亿元,其中中长期贷款新增3353亿元,同比多增151亿元,短期贷款新增2621亿元,同比多增150亿元;企业贷款整体新增2.17万亿元,同比多增5300亿元,为当月人民币贷款增量主要贡献项,其中长期贷款新增1.01万亿元,同比多增400亿元,短期贷款新增1.16万亿元,同比多增4900亿元。贷款数据来看,整体较5月与去年同期均有所修复,其中企业端修复较为显著,6月官方制造业PMI为49.7%,环比5月有所回升,其中生产、新订单指数重回扩张区间,显示关税缓和之后企业产需两端均有恢复。此外6月出口(以美元计价)同比增5.8%,也较前值4.8%有所上升。总体看,企业融资需求出现了一些积极迹象,企业贷款意愿回升;居民端短期贷款受“618消费节”以及国家以旧换新补贴刺激,居民在家电、家具、手机、汽车等补贴直接相关行业上的消费保持高速增长,长期贷款整体有所修复,这与今年以来新房销售整体表现较好有关,但需要注意的是二手房销售二季度以来持续回落,价格也持续下跌,因此后续居民端长期贷款能否保持正增长仍需保持观察。

流动性方面,6月M1同比增长4.6%,M2同比增长8.3%,M1-M2剪刀差倒挂程度较上月收窄1.9%,社融-M2增速差则较上月下降0.2个百分点,6月值为0.6%。整体来看,流动性情况有所改善,但整体融资意愿仍有待进一步修复。

同时昨日的央行新闻发布会上,央行发布了几点声明:

货币政策的传导是需要时间的,已经实施的货币政策的效果还会进一步显现。下阶段,人民银行将继续实施好适度宽松的货币政策,密切关注评估前期已实施政策的传导情况和实际效果,根据国内外经济金融形势和金融市场运行情况,把握好政策实施的力度和节奏,更好地推动扩大国内需求、稳定社会预期、激发市场活力,支持实现全年经济社会发展目标和任务。

汇率方面,明确表示“中国不寻求通过汇率贬值获取国际竞争优势。......将继续坚持市场在汇率形成中的决定性作用,保持汇率弹性,同时强化预期引导,防范汇率超调风险,保持人民币汇率在合理均衡水平上基本稳定。”

“中小银行基于自身资产配置的考虑,选择适当增持债券,增加安全资产配置,平滑经营利润波动,在监管允许范围内是合理的。同时银行自发买卖债券,对市场也会起到稳定器的作用。” 近日市场对于个别地区的农商行债券投资指导有一定关注,从今日表态来看,央行对中小银行投长债的态度整体是认可的,而风险被认定为“个别”的,对长债相对利好。

6月进出口数据出炉,出口短期韧性仍存,中长期仍存变数

根据海关总署统计,中国6月出口(以美元计价)同比增5.8%,前值增4.8%;进口增1.1%,前值降3.4%;贸易顺差1147.7亿美元,前值1032.2亿美元。上半年出口历史同期首次突破13万亿元,同比实现7.2%的高增长。6月出口增速较5月回升,环比基本持平季节性,但表现强于市场预期,与国内港口集装箱吞吐量维持韧性相印证,整体仍有韧性。中国关税阶段性缓和后,对美出口增速拖累有所收敛,但整体抢出口幅度较为温和,订单略有时滞,6月下旬美国自我国进口货物到港量高频有一定修复。不过,从近期美线运价、中国向美国发船等数据的反复来看,趋势上偏向收敛。

产品结构上,产业链优势和出口多元化的支撑逻辑仍有延续。具体来看,机电类产品贡献了超80%的增速拉动,产业技术优势与相关关税豁免对板块整体有利好,集成电路、汽车及其底盘、船舶、工业机器人等同比增速较高,手机、电脑等增速边际有所修复。箱包、鞋靴、家具与家电等劳动密集性边际基本持平,传统产业链面临一定影响,上游增速表现有所分化。

地域来看,美国对增速的拖累较为明显,但边际较上月明显修复。欧洲、非洲、中西亚等地域出口地有多元化支撑,产业链布局带来的中间品和资本品出口对越南、东盟等有所拉动,拉动有一定持续性。

量价上,数量同比继续强于价格同比,多数产品继续体现以价换量的特征,价格拖累近月有所修复,陶瓷与肥料价格为正贡献,稀土与成品油价格为负贡献;后续关注反内卷价格影响的传导。

短期来看,近期美国针对多国发出“关税函”,从中外关税综合对比情况来看,短期我国出口反而相对偏利好,当前吞吐量等高频表现仍维持较好,预计短期出口仍将保持一定韧性;中期来看,关税谈判仍存变数,对市场或有扰动但预计市场整体反应会较为钝化,短期抢出口带来的中期出口透支预期仍在,外需整体仍处在降温通到当中但预计存在韧性,因此中期出口预计有所回落但失速下跌的概率较低,三季度的8-9月出口数据是关键验证时点;长期来看,对我国的终局关税税率可能与当前差距不大、但包围与反包围的逻辑扰动值得关注;国产替代与出海布局影响产业和利润分布,出口多元化和产业优势等形成对冲,总量和供需影响还不明确、但结构相对更优。

美股财报季来袭!英伟达、AMD等芯片巨头有望“脱颖而出”

香港万得通讯社报道,美股财报季于本周拉开帷幕,在英伟达市值突破4万亿美元大关之际,投资者尤其关注芯片股业绩表现。根据KeyBanc Capital Markets的最新分析,英伟达和AMD等半导体巨头在二季度的业绩有望受益于AI技术的增长,而高通等公司则面临一些挑战。

KeyBanc表示,英伟达继续占据AI硬件市场的领导地位,其最新的Blackwell AI平台和即将推出的Blackwell Ultra芯片预计将推动公司业绩大幅增长。英伟达将在8月27日发布第二季度财报,KeyBanc分析师认为,随着Blackwell平台的不断壮大,该芯片巨头的业绩预期将持续上升,尤其是在高端AI计算需求不断增加的背景下。KeyBanc分析师指出,英伟达的需求主要来自超大规模云计算客户,这些客户对于AI处理能力的需求持续增加。同时,英伟达还在扩展其下一代Blackwell Ultra芯片,这些芯片的售价较高,进一步推动了营收的增长。尽管存在供应链问题和生产瓶颈,英伟达的长期前景仍然乐观,尤其是在其在生成式AI领域的领先地位得到了市场的广泛认可。KeyBanc团队预计,英伟达第二季度的收入可能达到451亿美元,虽然低于市场普遍预期的456亿美元,但第三季度的财务指引预计将大幅超出市场预期,达到535亿美元,高于FactSet预测的518亿美元。

AMD将于8月5日公布二季度财报,与英伟达一样,该公司也受益于AI需求的爆发。AMD最新推出的MI355加速器芯片,已开始在市场上逐步部署,有望将成为公司未来增长的一个重要引擎。此外,AMD的第五代Epyc处理器(Turin)也在云计算和服务器领域获得了显著的市场份额。KeyBanc分析师认为,AMD第二季度的收入预计将达到75.1亿美元,略高于市场普遍预期的74.1亿美元。第三季度的财务指导也将显示出较为乐观的前景,预计收入将达到86.3亿美元,超过市场预期的82.5亿美元。尽管面临着数据中心GPU业务的不确定性和个人电脑销售的疲软,AMD在AI领域的进展为公司带来了新的增长动力。