一、行情回顾

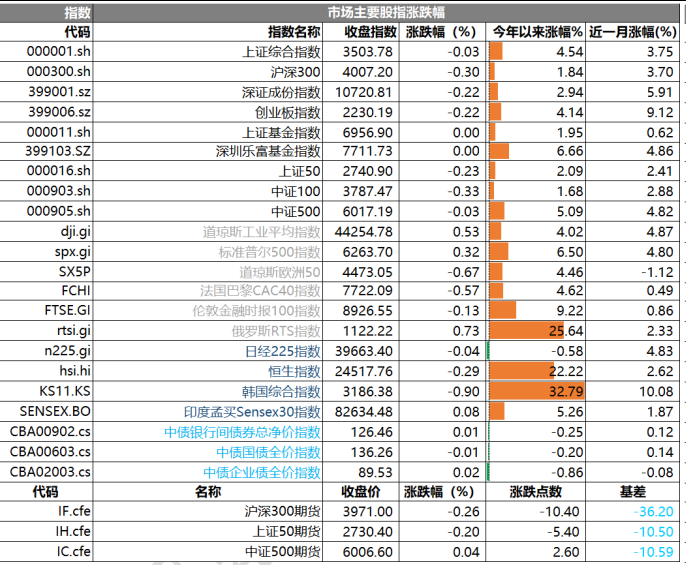

昨日,沪深两市双双收跌。截止收盘,上证综指收于 3503.78 点,跌 4.54 点,跌幅为 0.03%;深成指收于 10720.81 点,跌 2.94 点,跌幅为 0.22%;沪深 300 收于 4007.20 点,跌 1.84 点,跌幅为 0.30%;创业板收于 2230.19 点,跌 4.14 点,跌幅为 0.22%。两市成交 14420.38 亿元,较前一日交易量减少 10.55%。小盘股强于大盘股。中证 2000 上涨 0.64%,沪深 300 下跌 0.30%。

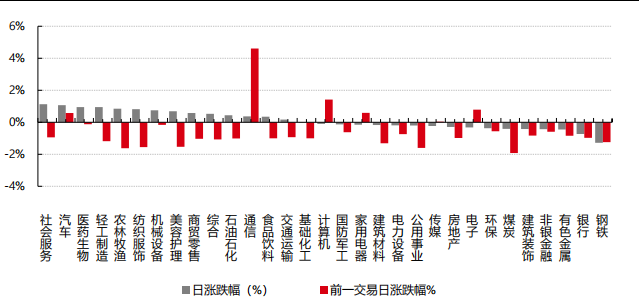

31 个申万一级行业中有 14 个行业上涨。其中,社会服务、汽车、医药生物表现居前,涨跌幅分别为1.13%、1.07%、0.95%,有色金属、银行、钢铁表现居后,涨跌幅分别为-0.45%、-0.74%、-1.28%。沪市有 1394 只个数上涨,占比 61.11%,深市有 1761 只个数上涨,占比 61.44%。非 ST 个股中,56 只个股涨停,8 只个股跌停。股指期货主力合约涨跌不一,其中,期指均好于现货指数。

▼申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心, 日期:2025/7/16

昨日,中债银行间债券总净价指数上涨 0.01 个百分点。

昨日,欧美主要市场涨跌不一,其中,道指上涨0.53%,标普500上涨0.32%;道琼斯欧洲50下跌0.67%。

亚太主要小幅下跌,其中,恒生指数下跌 0.29%,日经 225 指数下跌 0.04%。

二、指数涨跌

数据来源: Wind、好买基金研究中心,日期:2025/7/16

三、新闻

1. 美国 6 月 CPI 证实关税传导,核心 PCE 可能更“猛”?

关税传导效应已开始显现,美国 6 月 CPI 数据在表面疲软背后隐藏着关键的结构性变化。尽管 6 月核心CPI 月环比仅上涨 0.2%(低于预期),但核心商品价格出现自 2 月以来首次明显上涨,家庭用品、服装等受关税影响的品类价格大幅上涨。各大投行目前预计核心 PCE 将显著强于核心 CPI,可能达到 0.29%-0.34%的月环比涨幅,这将削弱美联储今年降息的理由,强化其维持当前政策立场的决心。

表面疲软掩盖结构性变化

6 月 CPI 数据初看温和:核心 CPI 月环比上涨 0.23%,略低于市场预期的 0.25%-0.30%,年同比从 2.8%升至 2.9%。然而,这一表面的疲软掩盖了重要的结构性变化。

美银 7 月 16 日的报告中表示,6 月核心商品价格上涨 0.2%,剔除二手车后更是上涨 0.3%,这是自 2 月以来的首次增长,为 2023 年 2 月以来最强劲表现。

数据来源:Bloomberg,数据区间:2018 – 2025

期待已久的关税传导证据终于出现。核心商品(比如家电、衣服、娱乐用品等)价格 6 月上涨了,这是 2月以来第一次涨。美银强调,周二的报告首次提供了关税正在转嫁给消费者的充分证据:

➢ 家庭用品价格月环比上涨 0.98%,为 2022 年 1 月以来最大涨幅;

➢ 服装价格上涨 0.43%;

➢ 娱乐商品价格上涨 0.77%;

核心商品上涨的同时,核心服务(比如住宿、机票等)价格下降。其中,酒店住宿价格连续 4 个月下降,机票价格连续 5 个月下降。美银表示,从银行的消费数据和机场安检人数来看,需求正在放缓。

巴克莱估计,美国贸易加权有效关税率为 14-15%,远高于去年的 2.5%,预计约 50%的关税成本将传导至价格,这一假设与美联储调查一致。

核心 PCE 可能更“猛”

目前投行普遍预计,美联储更看重的核心 PCE 可能更“猛”。

美国银行预测称,6 月核心 PCE 可能环比上涨 0.34%,主要受股市反弹,投资相关的服务(比如理财顾问费)推高影响。

在美联储方面,CPI 数据强化了美联储维持当前政策的理由。

美银指出,如果 PCE 预测正确,美联储今年保持不变的理由将会加强。关税开始影响数据,0.3%的核心PCE 涨幅将使其在第三季度达到 3.0%的年同比水平。

对投资者而言,关键在于关税传导的时机和幅度仍存在不确定性。巴克莱预计价格将在未来几个月逐步上涨,并在初秋达到峰值。美银建议继续做多通胀,并淡化市场对 2025 年底前降息幅度的预期。

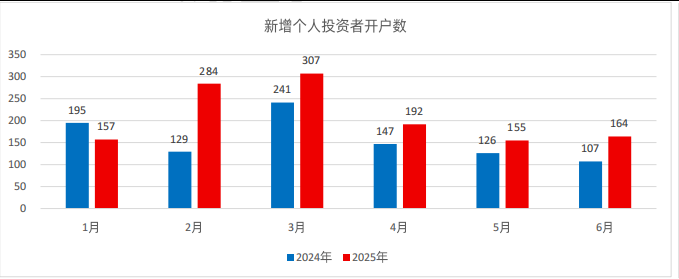

2.A 股股民数量创新高

近日,中国结算发布了 2024 年统计年报。报告显示,2024 全年新增投资者 1274.28 万,其中新增自然人投资者 1272.24 万。2024 年期末投资者数为 2.37 亿,比上年增加 5.69%。此外,根据上交所公布的今年上半年开户数据,截至今年 6 月底,可推测 A 股股民已超 2.4 亿。

数据来源:中国结算

上交所的数据显示,截至今年 6 月末,上半年 A 股新开户 1260 万户。上交所的统计口径为账户数量,受一人三户政策的影响,账户数量会多于投资者数量。即便按最保守的估计,这 1260 万个账户,其背后也至少有 420 万的投资者。截至去年底的投资者数量是 2.37 亿,今年上半年至少新增 420 万投资者,也就是说,截至今年 6 月底,A 股投资者数量已经超过了 2.4 亿。

从中国结算公布的过往数据来看,近十年来,A 股每年新增的投资者数量均超过 1000 万,高峰时期超过2000 万。2015 年是 A 股的一个重要年份,这一年新增投资者数量 2616.18 万,是近 10 年来的最高点。2016 年底,投资者数量首次破亿,达到了 1.18 亿。2022 年底,投资者数量首次突破 2 亿,达到了 2.12 亿。

业内人士认为,投资者数量的不断增长,一方面与券商的主动展业有关。

国金证券在公告中表示,2024 年,公司财富管理业务累计客户数较 2023 年末增长 21%,客户资产总额较 2023 年末增长 27%,在新开客户中,90 后、00 后占比不断提升,90 后、00 后客户合计新开户占比由47.7%提升至 52.9%,体现了年轻客户对公司财富管理品牌的喜爱,整体客户结构不断优化。

在盲目追求开户指标的情况下,也有一些券商踩了红线。比如,2024 年 5 月,一家头部券商营业部被上海证监局处罚,该券商上海分公司及营业部在与第三方互联网平台开展合作过程中,存在报酬支付与新开户数量、客户资产值、佣金等直接挂钩的情形。还有一家券商在 2023 年被重庆证监局出具警示函。该券商重庆分公司存在员工通过微信向客户宣传开户送积分兑礼品活动,新开户客户通过活动获取的积分可以在积分商城兑换实物礼品。

“投资者数量的增长,另一方面也与市场行情有关,而且这是更重要的影响因素,”券商人士表示。记者注意到,2015 年上半年市场涨幅较大,当年新增投资者超 2000 万,也是近 10 年来新增投资者数量的最大值。2024 年下半年市场表现较好,当年新增投资者数量 1274.28 万,明显多于 2023 年新增投资者数量。

对于未来市场的表现,中信证券在 7 月初称,目前的市场环境和氛围有一些 2014 年底的影子,包括:投资者在港股、小微盘和产业赛道已经积累了一定的赚钱效应,新发产品开始温和回暖;非金融板块盈利预期趋近于底部,投资者耐心有所好转,信心还有待恢复等等。市场目前缺一个点火的催化,可能是外部环境超预期,或者科技产业新变化。