一、市场回顾

1、基础市场

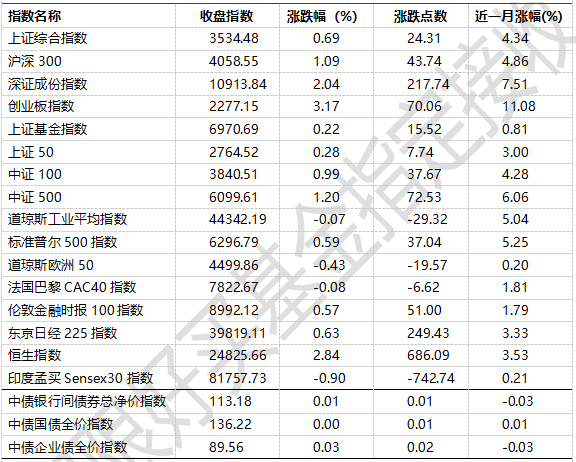

上周,沪深两市双双收涨。截止收盘,上证综指收于3534.48点,涨24.31点,涨幅为0.69%;深成指收于10913.84点,涨217.74点,涨幅为2.04%;沪深300收于4058.55点,涨43.74点,涨幅为1.09%;创业板收于2277.15点,涨70.06点,涨幅为3.17%。

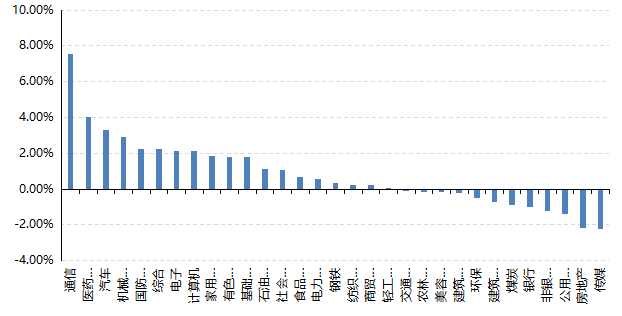

31个申万一级行业中有19个行业上涨。其中,通信、医药生物、汽车表现居前,涨跌幅分别为7.56%、4.00%、3.28%,公用事业、房地产、传媒表现居后,涨跌幅分别为-1.37%、-2.17%、-2.24%。

上周,欧美主要市场涨跌不一,其中标普500上涨0.59%,纳指100上涨1.25%,MSCI欧洲下跌0.54%;亚太市场涨跌不一,印度sensex30下跌0.9%,日经225指数上涨0.63%。

图表:上周各类指数表现

数据来源:Wind、好买基金研究中心,数据截至2025-07-18

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2025-07-18

基金市场

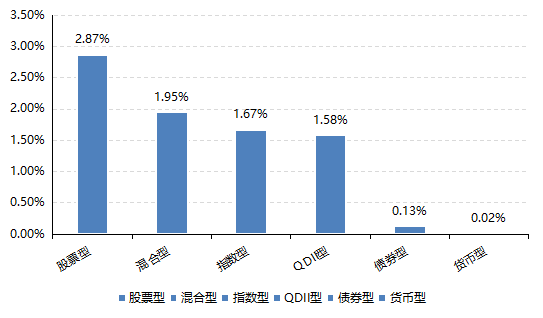

上周,国内权益基金普遍上涨,其中股票型基金平均上涨2.87%,混合型和指数型基金平均分别上涨1.95%和1.67%。QDII基金平均上涨1.58%。

上周,权益类基金表现较好的是东吴双三角A和安信医药健康A等;混合型基金表现较好的是长城医药科技六个月持有A和汇添富医疗积极成长一年持有A等;QDII式基金表现较好的是汇添富香港优势精选和易方达全球医药行业人民币等;指数型表现较好的是易方达中证港股通医药卫生综合ETF和平安中证港股通医药卫生综合ETF等;债券型表现较好的是金鹰元丰和华宝增强收益A等;货币型表现较好的是建信双周安心理财A和信诚理财7日盈A等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2025-07-18

二、近期焦点

6月新增社融及信贷超预期

中国6月社会融资规模41993亿元,预期37051亿元,前值22870亿元。中国6月新增人民币贷款22400亿元,预期18447亿元,前值6200亿元。

外部点评:

企业部门角度,6月新增贷款1.77万亿元,同比多增1400亿元,其中短期贷款同比多增4900亿元,成为主要拉动力量,中长期贷款同比多增400亿元,但增幅相对有限,反映企业投资意愿仍受制于关税不确定性及地方债务处理影响,长期意愿不强

居民的角度,地产景气度偏低拖累中长端融资需求:2025年6月居民贷款增加5976亿元,同比多增267亿元,其中短期贷款同比多增150亿元,有所改善,但中长期贷款同比多增幅度反而缩小至151亿元,意味着前期降息对居民购房意愿的提振作用较为有限,地产成交维持同比负增也从侧面印证了这一点

三、好买观点

股票型基金投资策略

目前市场情绪较好,一方面上证指数上周继续稳定站在3500点以上,整体结构沿着10日线向上,做多势能较强;另一方面市场呈现高度结构化特征,比如具有当期较强增速的海外算力以及具有远期巨大想象空间的创新药成为了机构资金主要增加和聚焦的方向,而其他行业,尤其是一些传统行业板块,虽然估值可能较低但因为缺乏边际利好,资金总体仍然呈观望或谨慎态度。

估值角度,目前全A指数PB 1.68倍,处于近10年42%/近5年56%分位值,处于中期合理,长期略偏低位置。资金面角度,近期日成交总体仍然在1.5万亿以上。价格形态方面,全A指数和上证指数目前均在尝试突破去年10.8形成的日内高点。

中期来看,由于基本面增量线索仍可能偏点状,因此从资金属性上看,习惯于找基本面景气的机构资金或继续集中在少数赛道,而另一端新增资金可能主要以小盘为主。因此市场或仍呈现高度结构化特征。在宏观经济尚未大面积复苏下,偏低位的成长细分领域依旧是主要关注的方向。

债券型基金投资策略

本周债券市场长短端利率债收益率普遍下行,但是幅度均较小。总体来看,国内债市依旧震荡为主,短券偏强、长端较弱。短端方面,税期走款接近尾声,资金面仍未完全松动,后续税期影响逐步消退之后,预计流动性可以边际改善。长端受制于当前机构整体久期偏长、仓位较重,本周权益市场的强劲也对长债形成了一定压制。

本周上半年经济数据陆续公布,上半年实际GDP同比增长5.3%,高于全年预期目标5.0%,主要得益于“两新政策”的财政政策刺激和关税战下的抢出口效应。6月经济数据出台,基建和制造业投资高位回落,固定投资明显放缓,房地产投资加速下行,景气度较低;消费数据出现走弱迹象,餐饮增速回落较多;外需方面,随着中美达成阶段性贸易协定,近期抢出口现象较为明显,推动二季度出口同比增速从一季度的5.7%上行至6.2%、贸易顺差明显增加。6月金融数据略好于预期,社融余额同比有所回升,政府债为主要支撑,新增贷款超预期增长,但私人部门融资需求总体尚且偏弱。

随着下半年财政资金投放边际放缓,制造业投资和居民消费的支持力度可能会边际减弱,后续随着抢出口逐渐消退,以及美国关税对外贸冲击更多显现,外贸对国内经济支撑亦可能减弱,下半年经济走势或面临不确定性。短期来看,经济运行总体平稳,进一步的政策支持预计将延后,债券收益率大幅上行或下行的可能性均不高。

QDII基金投资策略

港股上周表现较好,恒生科技更为强势,YTD再度追平了恒生指数。从估值角度看,恒生科技当前静态市盈率20.8倍,近5年15%水位,恒生指数市净率1.1倍,近5年 81%/近10年75%水位。从估值维度看,恒生科技当前或更有相对优势。

沪港AH溢价指数再度下落到133.5,观点依旧是虽然未来是否趋势性下降仍然需要进一步观察,但短期超跌的概率较大,这使得从红利角度来看,港股红利短期相对A股红利缺乏性价比。

总体而言,港股尤其是恒生科技目前仍然处于中期估值低位,价格形态较为稳健,叠加复苏期权和AI叙事再起,中长期仍然较为看好。